|

|

|

棉价有望构筑中期底部 成交复苏是市场回稳关键http://www.sina.com.cn 2006年08月04日 00:41 中大期货

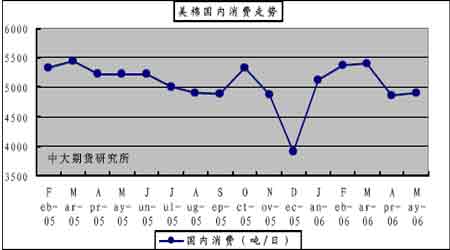

内容摘要: 内外棉价差和人民币汇率走强对棉价有所制约,仓单压力在逐步改善。棉价抗跌性有所显现,但市场缺乏实质性利多支持。期货市场流动性风险突出,价格有望构筑中期底部,成交复苏仍是市场回稳向上的关键因素。 7 月行情回顾 本月郑棉低位震荡运行,弱势形态依旧。美棉强势未能带动郑棉上行,国内市场需求疲软是导致棉价下行的主要原因。9 月合约对11 月合约的转仓操作继续进行,月内交易量和持仓量急剧萎缩,观望气氛浓厚。整体市场存在死盘危机。CF609 在7 末持仓相比于6 月末累计减少4456 手。 USDA7 月报告未调中国数据、美国出口调增,全球消费调减。 7 月USDA报告继续保持中国数据的平稳,未有任何调整。美国国内消费轻微调减1.1万吨,出口调增了4.4 万吨,受预计的出口带动期末库存也相应调减2.2 万吨。由于中国市场需求近几个月持续走低,后期美棉销售见涨可能甚微,USDA 对出口调增应主要预期为淡季过后的销售反弹,因此,本月报告对美棉出口项的调增并不能视为美棉出口复苏转强的指示。 全球期初库存调减5.1万吨,产量调增0.7 万吨,全球消费调减6.7万吨,出口调增4.1万吨,全球消费已连续两个月调低,其变化趋势应进一步观察。近期美棉销售不畅和中国市场疲软使得USDA 报告趋于短期谨慎,由于临近新棉花年度,本年度后期报告大幅变动的可能已较小,全球供需总体平衡的状况目前未被打破。 美国国内棉花需求保持平稳。 截至2006 年6 月份,美国纺织厂累计消费棉花119 万吨,消费量较上年度同期减少6%。 6 月份美国纺织厂日用棉量未调整数据为4909 吨,环比增加3%。国内工商库存总量158万吨,环比减少22%,同比增加7%。 美国国内棉花消费继续低位运行,长期均值平稳,没有上升迹象。美国消费市场温和,在持续加息的刺激下,消费市场向好存在难度。国内工商库存相比于去年同期有所增加,国内棉花消费能力尚无可预见的潜在增长,国内消费状况对美棉价格变动的影响仍是轻微。

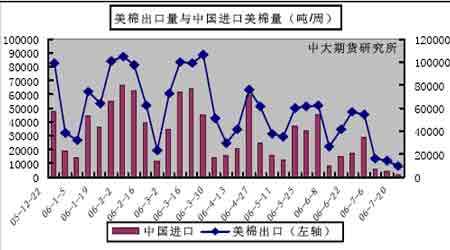

美棉出口进一步低迷,难见反弹。 USDA出口周报显示7月20日这周美国共出口本年度陆地棉9798吨,较前一周减少31%,较近四周平均出口量低72%。中国当周进口本年度陆地棉1361 吨,占当周美棉出口总量的14%,较前一周减少65%。 本月美棉出口销售和中国需求大幅下滑,长期出口均值有转弱迹象。受中国国内需求疲软和配额因素的影响,中国进口量创下年度新低。后期若配额问题有所定论,美棉出口销售有可能出现短期反弹。目前来看,市场整体低迷态势仍将持续。

【发表评论】

|

|||||||||||||||