|

|

|

֣������������ �ڼ۽��������Եײ�(3)http://www.sina.com.cn 2006��08��04�� 00:33 �д��ڻ�

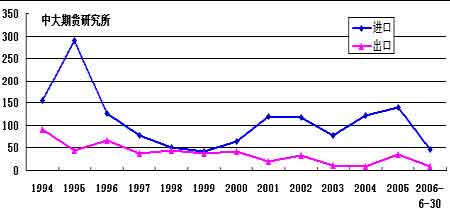

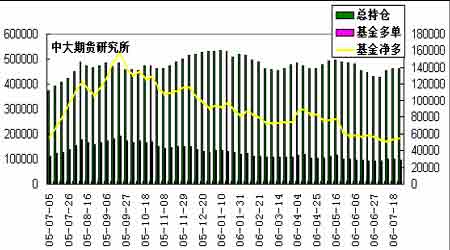

����3.�й��D�D���ݺ��ص�����ͳ�ƣ�2006 ��6 ���й�ʳ�ǽ�����Ϊ160498 �֣���ȥ��ͬ���½�35.9%��1-6 �½�������Ϊ474984 ��֣������ۼƽ��ڰ�����107974 �֣����ں���ʳ��51915�֣��Ĵ�����ʳ��26083 �֣��Ű���194350�֡� ����6 ���й�����ʳ��8223 �֣�1-6���ۼƳ���88003��ʳ�ǣ������ۼƳ������18915�֡�ӡ��29040 ��֡��ձ�6857 �֡��ͻ�˹̹13423 �֡��ɹ�6354�֡� ����ͼ9.�й�����ʳ�ǽ����������Ա�(��λ�����) ���� ����4.�����D�D�����������dz������ǻ����պ�������ũҵ���ڱ����������(��9 ��30 ��)��ʳ�ǽ�������ٴ�����16.5-50 ��֡���Ȼ����ũҵ���Ѱ������Ӧ�������������������Ȼ��Ҫ���ڸ���ʳ�ǣ��ر���ԭ�ǡ����27 ������ũҵ�����վ����ڱ������ٴ����Ӿ����ǽ�������������Ϊ10.99 ��̶�(ԭ��ֵ)��������ľ����ǽ�������ۼƴﵽ63.89��֡�2007 ���꣬ԭ�Ǻ���������������һ�����ӣ�ԭ��Ϊ148.15 ��̶֣�����Ϊ6.28 ��̶֡���ͬѰ�����ǣ�����������Դӽ���8��7 �վͿ�ʹ�á����⣬����ũҵ��ȷ��2007 ������幩Ӧ��ԼΪ875 ��̶֣�����475.56 ���Ϊ����ǣ�399.44 ���Ϊ�����ǡ�Ԥ�Ʊ����ĸ����ǿ��ܻ��ȱ37.5 ��̶֣�����ͨ���������ֲ��� ������������ũҵ������������ó�����ݴ�2005��10 ���������5 �·ݣ�������ʳ�ǽ�����ֵ�Ѿ���2005�������ǰ8 ���µ���ֵ�����������ﵽ9.05 ����Ԫ��ȥ�꣬������·��˹�������Լ��������ȵ������쫷�Ķ����Ϯ����������ܵ�������ʧ�� �������⣬����ʳ��������Ҳ�ڲ������ӣ���ˣ�����2�£�����ũҵ�������������ڹ���ʳ���г�ƫ����2006 �꽫���ӶԹ���ʳ�ǹ�ҵ��Ͷ�룬����50 ��ֵ�ʳ�ǽ�����(ԭ��ֵ)�����������ʳ���г������� ����Ŀǰ���������ڵ�һЩ���Ǵ�������ЩʳƷ�����Ϲ�˾��ʳ������û�еõ����㣬�������ũҵ�����ò��ӿ���ڵIJ�������ĿǰΪֹ��������ʳ�ǽ������Ѿ��ﵽ��Ԥ�ƽ���������һ�롣�����������ϵ��Ĵ�ʳ�Ǵ����ڹ���ȫ������41 ��������������������ʳ�ǣ�����ī����Ͱ���������ʳ�ǽ��ڵ���Ҫ��Ӧ���� ����ͼ10.����ԭ�ǽ���������ڲ����Ա�(��λ��ǧ��) ���� ����(��).SRB ���� ��������18 ���Լ�25�գ�SRB ���������ڵڰˡ��Ŵδ������������Ⱥ���������Ϊ9.2 ��7.13 ��֣�������ͣ�ĺ��ڴ���ȫ���ɽ�������18 �����4460 Ԫ/�֣���ͼ�4260 Ԫ/�֣�ƽ����4392.97 Ԫ/�֡��Աȵ����ڹ����Ǿ����ɽ��ۣ��������Ϊ4460 Ԫ/�֣��ȵ�����4690 Ԫ/�ֵ�230 Ԫ/�֣���ͼ�Ϊ4260 Ԫ/�֣�ͬ����һ��4450Ԫ/�ֵ�190Ԫ/�֣�ƽ����4392.97 Ԫ/�֣�ͬ����һ��4567.55Ԫ/�ֵ�174.58Ԫ/�֡� ������ǰһ������ֻ���4450 Ԫ/�ֵ�57.03 Ԫ/�֡�25�ճɽ����Ϊ4150/�֣���ͼ�Ϊ4090 Ԫ/�֣��ɽ�ƽ����Ϊ4121.91 Ԫ/�֣����������漴����4200Ԫ/�֡��ھ��ڹ��������������˹���������ʱ����ļ�¼�����������ɵ�����������죬��ʱ9 Сʱ38�֣�����۸�Ҳ�����������۵��µ͡� �����ܴ�Ӱ�죬���ڸ������г����ڻ��г�18 �ռ۸�����18 �չ����ֻ���Ϊ4450Ԫ/��(ͬ���ϴ�Ϊ4560 Ԫ/��)��������ά����4500 Ԫ/�ֵı���(�ϴ�Ϊ4600~4650Ԫ/��)��25 �������������۽�һ��������4200Ԫ/�����£�ά����4150��4180Ԫ/�����ҡ� ���������Ŵ�����֮�����г����ǹ�Ӧ������������������ѹ������������Эͳ����������ʾ��6 �µ�ȫ����ҵ���������224.6 ��֣����������Ĺ��������൱������û���ۣ����Ͻ����Ľ����ǣ���˶�����ʿԤ�ƽ������к��ںܿ��ܴӹ���Ӧ���Ϊ����������06/07 ��ե��ȫ��������ֲ�����������ӣ�������������Ԥ�����յ���Ŀǰ�������۳��������������ķ��������ҵ�����ֻ����֮���ٶ���ʾ���䲻��С��������� ������������������Ǽ۸��ʱ����Ѹ���ʸ�������¼λ�ã����Dz�����Ϊ����������ֵ�ù����ġ��෴�أ������ֱ�������ı������������ű����ķ��ա�SRB �ĸ�Ԥ���ڰ����г����ڽ��������������ģ����DZ����ڵ��£���������Ϊ�������ڶ������ա� ���������ڽ�һ��ȷ�ϰ��dz������õ�ͬʱ������Ͷ���߽��ڹ�עSRB�Ķ��� ����(��).�ֲַ��� ��������cftc ���棬��ֹ7 ��25 �����ܣ�����������3079 �֣�ͬʱ����4918�ֿյ�����������ܵ�53388 �����ӵ�55227�֡� �����ۺϷ��������ڳֲ������������Ϊ�����������ܼ��ֶ���ֲֽܳϽ��ĸ��¶����ѻ�������Ե�λˮ������ԭ�DZ��۵Ļ��䣬���ڻ���������һ���Ĺ������á���������ĸ������������������д�����ե���������У���˰����������������������������Ӧ���������Ҫ˼·�� ����ͼ11.CFTC#11ԭ���ֲܳ֡������Լ�����ֲֶԱ� ���� ����(��).ԭ�ͼ۸� ����������Ԫ��������Ҫ���Ҵ����ֵ������ԭ�͵��ܱ���Ʒ����ʷ��λ���䡣��ǰ�����ж������Լ����ޱ������Ʋ���Ӱ�죬����ԭ���г����ֱ��������ǡ��������������ǵ���Դ�������Ʒ����ԭ���ڼ��γ�����ȶ���������ϵ������ԭ���ڻ�����ֵ�ù�ע�� ����ͼ12.NYMEXԭ�ͽ�����Լ���̼����� ���� ������.���� �������� �����ۺ�������������ǵĽ������£� ����1. ���̶�������ƫ�գ� ����2. 10 �º�Լ���³�����17.25 ����/����������Ͷ���̻����˽��Լ�ó�������̴�ѹ������䣬Ŀǰ�ٶȵ���15.00 ����/�����£����������һֱ���ָ��������߲��ԣ�����10 �µ�Զ�º�Լ�Ͻ���ͷ���൱����������ԭ���ڻ�����ֵ�ü�����ע��������Ϊ���̽����Խ�����������֡� �������� �����ۺϹ���������ǵĽ������£� ����1. SRB �����������ۣ��ֻ��������У���������ƣ���������м����Լ��ն��û�˳��������������������ƫ�գ��������������������ʳ�������������Ǽ��µ��ռ����ޣ� ����2. ����SR703��18 �������������4000Ԫ/��ǿ֧��λ������ֲַ������ɽ�ή������ʾ���˫�����ڼ�������3800Ԫ/��һ�߸�������������ٽ���ĩ��ͷ�ز��Լ�������ͷ�������ڼ�С���ص����ۺϿ��ǹ�Ӧ����������ǽ���Ͷ���߱��ֶ���˼·Ϊ�ˡ� ������ ���ڹ�ע�ص�: �������ʣ� ����1. ��������06/07ե������� ����2. ����ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ� ����3. �����ڻ�/��Ȩ�ֱֲ仯�� �������ڣ� ����1. ����������״���� ����2. �������ļ������������ ����3. SRB�պ�����������

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||||||