|

|

|

�������������ٴ����� ֣���ڼ۳��ֽ����µ�(2)http://www.sina.com.cn 2006��08��03�� 00:31 ��������

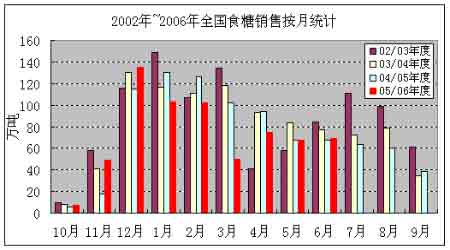

������������ʳ�ǹ�������ﵽ���ƽ�� ����1������ʳ������״����̫�ֹ� ����������Эͳ�ƣ���ֹ��2006��6��ĩ����������ȫ���ۼ�����ʳ��656.9���(��������ͬ������ʳ��726.1���)���ۼ�������74.5%(ͬ��79.1%)�����У����۸�����580.3���(ͬ��668.5���)��������72.5%(ͬ��78%)�����������76.6���(ͬ��57.6���)��������94.9%(ͬ��95.5%)���ɴ˿ɼ��Ϸ���������״������Щ����������Ͳ��Ǽ���������Ǵ��۶�����ء� �����ӵ���������������06��6��ĩ����������Ϊ69.3��֣���5�·ݵ�67.5��ֶ�1.8��֡���ǰ3��6�·ݵ���������Ϊ84.1��֡�77.49��֡�67.3��֣�����6�µ�������������ȥ���Ըߣ����ڵ���λ�� ��������������ȫ��ʳ�Ǽ������������ȴ�������꣬ǰ��(���)��ԭ�����Ǽ����ǹ����������������Ժ����ǹ������Ǽ۳��ֻ��䲢�ҹ������Ǹ�Ԥ�г���̬������ʹ���ֻ����������֮�У����Dz�����Ĵ�ͳϰ���ٴη�����ʱ���ǡ���ʱ���������á� ����ͼ�� ���� ����2��1~6�½���ʳ������ �������ݺ��ص�����ͳ�ƣ�2006��6���й�ʳ�ǽ�����Ϊ160498�֣���ȥ��ͬ���½�35.9%��1-6�½�������Ϊ474984��֣������ۼƽ��ڰ�����107974�֣����ں���ʳ��51915�֣��Ĵ�����ʳ��26083�֣��Ű���194350�֡� ����3����������ѹ���ϴ� �����ֲ�����������ٵľ��� �������йط���ͳ�ƣ���6��ĩȫ����ҵʳ�ǿ����Ϊ224.6��֣�7-9�¹����ǻ���3�ڹ�27.6��ֵ�����(�Ѿ���9.2���)��ͬʱ����18.4�����δȷ��ʱ��(������7.13���)����7-10�¹���270.6��ֵ�ʳ�������ۣ���4�����㣬ÿ��Ҫ��67.65��֣���3�������㣬ÿ��Ҫ��77.31��� �� ���������������۵�����������7��8�����ܴﵽ70���/�����ң���9��10�ºܿ��ܲ���40���/�£��������㽫��50��ֵĿ���ת����ե������������ѹ���Ƚϳ��ء� �����������������������ֻ����ձ�ֹ���̬�ȣ���������Ժܵ͵���������潵��������ĵ͵㣬һ�������ͷŽ���ٽ�������������ͬ��ˮƽ����ͼ�����Կ���������3~6�±�����������Լ������70~80���(����)�����������������ʳ�Ǽ�������ɵĹ���ȱ�ڻ����ɱ���������120������ֲ���Ŀǰ��ҵ�����Ȼ�������꣬����������ֵ�������ˮƽ������ֻ��Ǽ��ܹ���4200Ԫ���ҵõ�����˫�����Ͽɣ���ô�ϰ����Ƴ�����Ĺ������õ������ͷŵĻ������տ���Ի�ص�����ˮƽ�� �����ġ�ȫ��ʳ�ǹ���״�� �������ط�������F.O.Licht��Ԥ�⣬2005-2006��ե��ȫ��ʳ�Dz���Ϊ1.492�ڶ֣����ϸ�ե������700��֡���ǰF.O.Licht��Ԥ�Ʊ�ե���IJ���Ϊ1.488�ڶ֡����ͬʱ�������й�������˹�Ͱͻ�˹̹ʳ�������ȶ��������Լ����������������������ƾ������ȫ��ʳ���������������ӣ�����2005-2006��ե��ȫ��ʳ��������������1%���ﵽ1.457�ڶ֡� �մ�Ԥ�⣬����Ȳ���û�й���ȱ���෴�Ѿ�����ʳ�ǹ�������ľ��档 ����������-�ϲ�����������ʱ��ɺ����ݹ��Ʋ������������٣����Կ��ܴ����¼�¼��ӡ�ȡ�̩��Ҳ�ϵ�����Ԥ�⣬����˹�������ֲ���Ҳ�нϴ����ӣ�����ȫ��ʳ���������Ǵ��������� ������ó����غ�̸����ǰ���ڸ���������Ѿ���dz�����������ũҵ���������Ͼܾ������ò�����չ�й��ҵ�ũ��Ʒ���뷢������г��ı�����Ȼ�ܸߣ�����ũ��Ʒ�۸�ˮƽ�������ܲ�����ѹ�͡������������Ǽ����Ǻܿ죬�����ȫ����ز��ǵĻ����ԣ������������½��ľ��������õ��Ĺۣ��Ǽۻص���ѹ�������ӡ� �����塢����չ�� ����Ŀǰ����2006/07��ȹ���ʳ�Dz������ӵĿ����Ժܴ��������ƶ��Ǽ�ƫ�ա�������������ƷͶ���ȳ�û�����Լ��˵ļ�����Ԫֹͣ��Ϣ���������г��������Ŀ����ԼӴ��������ȵ�����ľ����൱���ţ���Щ����ʹ��ԭ�ͼ۸��ڸ�λ�ǻ��ĸ����൱��Ӷ��Ǽ�Ҳ��һ��֧�����á� ��������ĩŦԼ11#��ʮ�º�Լ����15���ִ����µͣ������Ͽ��γɸ���ͷ���Ŀ����Բ��ݺ��ӣ���Ŀǰ�ѽӽ��ص��ƽ�ָ�λ0.382�����ַ�����ʱ��Ҳ���ٽ��� ���� ���� ����֣���ڵ���4000Ԫ�ؿں��������ȣ�������3800~3900Ԫ֮��խ���������ɽ�����ή�����п�����Ŀǰ�������ײ��� �������� �����

������������

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||