|

|

|

�������������ٴ����� ֣���ڼ۳��ֽ����µ�http://www.sina.com.cn 2006��08��03�� 00:31 ��������

��������ժҪ�� ����7��֣���г��ٶ�������������Լ703��4000Ԫ�ؿڳ���ʧ�أ����������ֻ�����Ҳ��6�µ�4500Ԫ�µ���4200Ԫ�������Ӵ��������Ⱥ����Ǽ۳�����������������ǵ��¹����Ǽ������µ�����Ҫԭ��ǰ�ߵ��������ø���ͻ�����ֻ��Ǽ��Ѿ�����ǰ��ó���̵�������λ4300Ԫ�����ɽ����Ե�״��û�к�ת�ļ������ڻ��г��ϳֲֲ��ϴ��¸ߣ����ż۸������̽���������� ����֣ �� �� ��7�� �� �� ��

������һ ����һ�������Ӵ�ʳ���������� ����7��18��ԭ����9.2��ֹ����������ƻ�����ʵ�У������������������7��25������7.13��ֽ��ڹŰ��Ǽӹ��ij�Ʒ�ǣ��г��ϱ����������ӣ�4000Ԫ�ؿ��ٴα����ơ����ڲμӾ������쳣��������17ʱ�������ķ��̡�19�ռ������������ս��Ϊƽ����4293Ԫ������6����������274Ԫ���ǽ����״γ��������۵��ڲ����ֻ��۵������ ���������۸�����´�Ӿ����г��Ĺ�����̬����Ȼ��������Ѿ����䵽������ĵ͵㣬�����Ǽۻ���������ĵ���Ӱ�쵽��ҵ�IJ�����Ϊ��Ŀǰ�������ڵ������ƻ�û�б���ļ����г���ʿ����Ϊ����Ŀ��λӦ��3800Ԫ���ң�����Ʋ�����ᶨ�˹�����ҵ�ĵȴ��������������������Ǽ��µ����ɽ��������Ե����� ��������������25�յڶ����������ֵõ����֣�������߾��۲�4120Ԫ�������ܳɽ����µ��˰���Ԫ�����ٴγ������ķ��̡�26�վ������վ��ģ����ճɽ�ƽ���۽�Ϊ4122Ԫ������������������µ���171Ԫ�����մ����Ʒ�չ��8������ʱ��ȫ���ܼ���3800Ԫ�ĵۡ� ������������������Ѿ�ͨ�����ķ�ʽͶ���˴�Լ81��ִ�����(�������ڹŰ���)�����������¶��Ϣ����Ŀǰ�ѽ�2004/05����ǰ�Ĵ����Ǵ����׳�����������ڵ�40��ֹŰ���Ҳ�������ۼƻ�(�Ѿ�����20���)����������������ǰ�������д���(������δ�˵��IJ��ֹŰ���)����40������ң����������������һ���µ����������Ǽ����������������������Ҳ������� ����2006���������ʳ��һ����

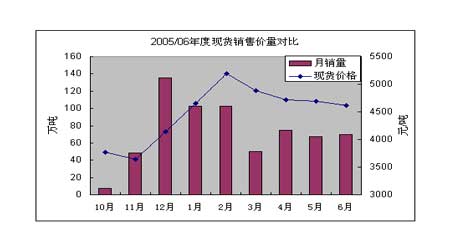

�������� ����ͼһ ���� ���������ֻ��г��dz����۱����µ� �ڻ��г�����ɢ�����ɶ��� ��������¶�����³�����������Ǽ��Ÿ��˸��۸����ˣ�����4500Ԫ�ı��ۣ���ʱ֣���ڻ��۸���4150~4300Ԫ���²�����10��ǰ�����Ǽ�������17����/���ļ۸�֮����ֿ��ٻ��䣬֣���г����������Ƶ�4050~4150Ԫ���ң������ֻ�����Ҳ�µ���4470������14-17��ŦԼ���ǵ���16����/����֧�֣�������18�յ��������������������״����ķ��̣������߱���ʮ�ֽ������ټ�������25�ջ���Ͷ��7��ֹŰ��ǣ��������������µ���4000Ԫ�ؿڱ��ٴλ������ֻ�����Ҳ��֮����4400Ԫ��4500Ԫ�ļ۸����˲�ս�����ˡ���25�չ�������ʱ�ֻ�����ֻ��4200Ԫ����������������ѹ���Ǽ��µ��ݱ�Ϊ�����г��µ��� �������dz������µ����۲�ͬ�������϶������һʱҲû��ֹͣ����6����Ѯ֣���״���̽4000Ԫ�����س��ַ�����ʼ���ɽ��Ŵ��������ֲ�Ҳͻ��12����ˢ�¼�¼�������Ǽ۸����4000Ԫ֧�ֵ���3800Ԫ����ʱ���ֲ������Ѿ����ӵ�15�������ϡ���Ȼ��ͷһֱû�з����ֿ���������ɢ��ľ�����������Ч������ۿۡ�Ŀǰʳ�����������߸�Ԥ���������س���г�����Ȼ�в��ܶ϶������Ѿ������������ָ���������Ϣ�Ŀ�����Ҳ�����ʵ�������������ֻ�ܼ�ֳ־�ս����ʱ�任�ռ䡣���ż۸����䣬�������������ǿ�����շ���Ӫ�����ַֻ�����ȻĿǰ��ͷ�����Ƚϼ���ռ�����ƣ������ڵ�λ�������ֻ�̯���շ���������������г־�ս��DZ�������ң�����������������Ҳ���ܵ��������Գֲ����������ơ� �������ԣ��ڶ�ն��ŵľ������г��������Գ��ֵ����ǵ����飬������3700~4300Ԫ���п����Ŀ����Խϴ� ����ͼ�� ���� ���������ֻ�������4500Ԫ�µ���4200Ԫ��������״����û�к�ת�ļ�����ʵ�ٴ�֤���Ǽ۸ߵͲ���Ӱ�����۵ľ��������أ��۸�仯�����Ʋ�������ó�����ж��Ĺؼ����������������۸�ȥӭ���������Ѿ���ɶ���ѭ������ͬ������ʳ�������ĺ�۱����£������Ǽ���2�¸ߵ������Ļص�����ֻ��25%����֣��ȴ�µ��˽�40%�����߸�Ԥ�������ʽ��Ʋ���������ɵ�Ӱ��ʮ����������������Щ�������������۵������������Ǽ۲����µ���Ҳ�������ģ������������ȡ��ƽ��ӦΪʱ��Զ�ˡ� ����̸�����м۸���ԭ��ͷ����һ�Ҷ����Ӱ�첻�ݺ��ӡ�������һλ�����ջ����ֲ�ռ֣��������ȫ����Լ�ֲ�(����)���ķ�֮һ���ң��Ҵ��dz���ͷ�磬����������ȫ���������������ѵ�һ���ģ���ʹ����Ҳ���Ϊ����Ͷ���ʽ���ɱ�Ķ���

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||