|

|

|

棉市人气仍清清淡淡 关注天气把握郑棉转机可能http://www.sina.com.cn 2006年08月02日 00:31 美尔雅期货

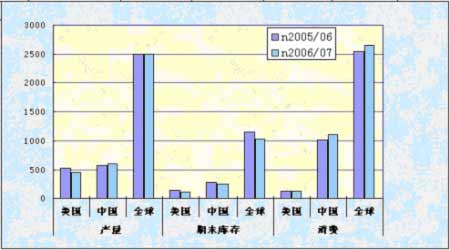

7月本是流火的季节,然而郑棉一跌再跌,市场人气仍清清淡淡,截至7月18日主力9月合约短短半月再挫500余点,前期若果断顺势建单者,想必不用为设置止损而头痛多少。这就是市场表明的一切,在现货市场上出现一而再、再而三的促销难销,价格节节败退,下游成品销售一般的情况下,棉价的弱势表露无疑。不知道从7月初就开始频频召开的各种会议,是不是国家面对新疆棉大量积压,成交迟迟不见回暖,期货贴水现货300多元/吨等等不利提高棉农植棉积极性,及长时间影响棉花加工企业利润大幅缩水而采取的调控辅助性手段,有意将持续这么久的低迷棉价走势拿到各纺织企业消费方的面前,从他们与会观点看,配额始终是焦点,发与不发没有明确界定,会上传出以“买一增一”形式促销新疆棉,即同时给与同数量进口配额的促销说法,暂不定论这是否会落实,但从这一斑可窥见,国家在销棉的态度,坚持鼓励企业现在采购,这会不会是一种暗示?暂时只能是个猜测,即使会后不久,棉价再次大幅跳水,但笔者认为并非完全是会议起的反作用,主要还是周边能源及金属市场高位巨幅回调联带的强烈影响造成的。自从棉价步入弱势盘跌趋势中,跟跌不跟涨的特性就表现非常明显,短短三日的两、三百点跌幅,也正是其跟跌的有规律性表现,从图形上看,郑棉此波踏空续跌,形成了一段加速下跌走势,短时观察难以恢复元气,加之又传WTO多哈谈判多数发达国家有可能不予理会8月初取消部分农产品补贴和关税优惠消息,谈而不决一向是困扰棉价的主要基本面因素之一。 面对成交清淡、久跌不涨情况,我们的期价距离上涨究竟还会有多久?8月大作天气文章的时候,应格外关注美棉因天气因素大幅上涨可能,甚至有可能是新年度远期价格看涨的一个重要序幕。对我们自己也不应过分妄自菲薄。 第一部分 供应此消彼长,总体仍基本平衡 一、USDA7月全球产销存预测:美棉产量调减,中国较上月预测数据基本未变 据美国农业部7月12日发布的全球棉花供需预测月报显示,2006/07年度世界棉花产量和消费量将基本平衡。产量减少的国家主要有美国和澳大利亚。消费量减少的国家主要有印度、美国、韩国和泰国。世界棉花交易量基本保持不变,库存预计会增加不到1%。 2006/07年度美国棉花产量和用量都将减少,库存保持不变。尽管种植面积比6月公布的数字有所增加,但预计干旱在西南地区造成的损失要高于历史平均水平,美棉产量将减少到446.3万吨。美国国内用棉量将减少到119.7万吨,继续保持低水平。出口将减少到348.3万吨。 中国各项数据较6月的预测都未做调整。预计2006/07年度中国产量598.7万吨,较本年度增28.3万吨,消费1110.4万吨,增加98万吨,进口435.4万吨,增加21.8万吨,期末库存239.8万吨,减少44.1万吨。 从报告中我们可以看出美棉6月底以来由于受到干旱天气影响,对其产量产生了较大的不利影响,纽约棉花期货市场因此受到了一定支撑作用,中旬价格有较大幅度的回抽,但美棉出口方面一直不太乐观,于是也一定程度削减了该报告的利多影响。 二、美棉长势受干旱天气影响,总体情况不佳 美国农业部的美国棉花生产报告显示,截至7月16日,美国棉花现蕾率为81%,与去年同期持平,较过去5年平均水平持平下降2%;结铃率为39%,较去年同期增加5%,较过去5年平均水平减少2%;美棉生长状况达到优级的为7%,较去年同期减少4%。 美国最大的棉花种植州德克萨斯州有49%的棉花被评为“极差-差”,20%的棉花被评为“良好-优秀”。近几个月德州遭遇了极度干旱,对新棉产量市场提出质疑。去年,美国棉花产量创2389万包记录,其中德州产量超过800万包。此外,旱情已经扩散到其他棉花种植地区,东南区和中南棉区白天最高达32摄氏度,西南棉区和西部棉区达37度,对新花稳定生长不利,7月17日发布的道琼斯棉花状况指数显示,指数为84.7%,低于去年的98.2%,为2006年夏季最低。指数100%为大体正常。棉花长势差将有利于价格走强。 三、其他主要产棉国06/07年度棉花产量稳中有升 1、乌兹别克原棉产量略有增长 据乌兹别克斯坦国家统计局公布的数据,2006年1-5月,乌原棉产量为63.61万吨,比2005年同期增长4.3%。今年前5个月,乌生产棉纱5.49万吨,同比下降10.6%;生产棉布7789.1万立方米,同比下降37.1%。乌兹别克斯坦原棉产量和出口量分别居世界第5位和第2位。该国目前每年约生产原棉100万-120万吨,其中75%以上的原棉用于出口。 2、印度纺织工业高速发展,预期产量增加 印度工业官员说,明年上半年印度棉产量将超过2500万包。印度联邦纺织工业秘书长透露,明年棉花产量不低于2500万包。今年棉花产量预期为2440万包,去年为2425万包。 印度棉花年是从10月到次年9月。虽下一年度的棉花还在播种,但根据近年来的产量趋势做出预估。全部棉花种植面积为890公顷,棉子生产力和农民接受合理的农事方法,也提高了产量。随着产量提高,棉花用量也上调至2150万包。去年棉花用量徘徊在1800万包左右。用量提高的原因是纺织工业高速发展,纺纱能力扩大,配额体制被废除。 第二部分 我国需求依然强劲 一、我国进口量上半年大幅增加,增幅3月起逐月递减 2005/06年度我国棉花总产量为570万吨;至2006年6月,国家已发放棉花进口配额259.4万吨;2005年9月至2006年6月我国累计进口棉花353万吨;预计本年度棉花需求总量为1000万吨左右。 1、上半年宁波口岸原棉进口量大增 据宁波海关统计,上半年宁波口岸累计进口原棉4.37万吨,价值5838.51万美元,同比分别增长1.43倍和1.61倍。其中4月份单月进口量为历年最高,达1.41万吨;5月份进口0.94万吨;4、5两月合计占上半年总进口量的53.76%。 从贸易方式来看,一般贸易项下累计进口原棉2.67万吨,价值3513.87万美元,同比分别增长65%和81%;加工贸易项下进口增长迅猛,累计达0.94万吨,同比增长4.5倍;其余为保税区仓储方式进口,进口0.76万吨。印度和美国是主要进口来源地,分别进口2.35万吨和1.56万吨,增长19倍和减少5.28%,两者合计共3.05万吨,占同期宁波口岸棉花进口总量89.47%。 2、上半年张家港进口棉急剧增长 据张家港出入境检验检疫局统计,今年1-6月份,张家港保税区共进境棉花225批次、计8.1万吨,货值10712.3万美元,是保税区2005年全年进口量的2.8倍,棉花来自美国、巴西、科特迪瓦、坦桑尼亚、马里、乌兹别克斯坦、哈萨克斯坦、印度、巴拉圭等国家,其中以美国、乌兹别克斯坦、印度棉花为主。 二、下游产品“三高”说明需求依旧旺盛 1、6月我国棉布产量再创历史新高 据国家统计局最新统计数据,6月份我国棉布产量再创历史新高,为20.60亿米,较上个月增加0.74亿米,环比增3.73%,较去年同期增加2.06亿米,同比增11.11%。 据统计,2005/06年度(2005.09-2006.06)我国棉布产量累计约为178.57亿米,较去年同期增加31.36亿米,同比增长21.3%。2006年前6个月累计产量107.96亿米,较去年同期增15.43亿米,同比增16.68%。

2、6月我国纱产量突破150万吨 再创历史新高 据中国棉花协会了解,6月份规模以上企业纱产量156.5万吨,比上月增加19.95万吨,同比增长22.69%。1-6月,累计纱产量773.8万吨,同比增长19.2%;累计布产量202.5亿米,同比增长15.3%。2005棉花年度(2005年9月-2006年6月),纱产量累计1229万吨,同比增长26.2%,纺纱用棉量约853.7万吨。 3、我国纺织服装出口额创新高 据海关总署最新数据显示,2006年6月份,我国出口纺织品服装约130.14亿美元,较上月增长18.42亿美元,同比增幅24.3%。 在出口的纺织品品中,出口纺织纱线、织物及制品43.64亿美元,同比增16.15%;出口服装及衣着附件86.5亿美元,同比增加28.8%。2005/06年度(2005.09-2006.05)我国累计出口纺织品服装约1043.54亿美元,其中纺织纱线、织物及制品374.52亿美元,出口服装及衣着附件669.01亿美元。 2006年前五个月,我国累计出口纺织品服装约626.6亿美元,较去年同期增加24.47亿美元,同比增长24.47%。纺织纱线、织物及制品229.69亿美元,同比增19.3%;出口服装及衣着附件396.92亿美元,同比增加27.6%。

【发表评论】

|

||||||||||||||||||