|

|

|

ЬзРћбаОПЃКгёУзЪаГЁТђНќХздЖИёОжПЩГжајПДКУhttp://www.sina.com.cn 2006Фъ08дТ01Ше 00:28 ДДдЊЦкЛѕ

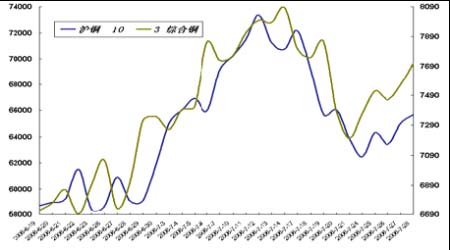

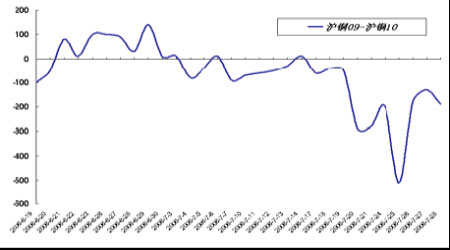

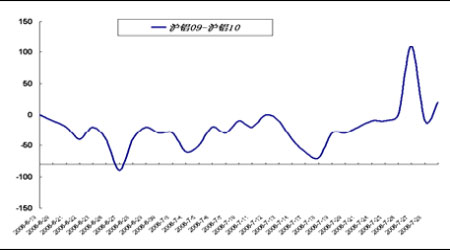

ЁЁЁЁШЋЧђНјШыМгЯЂжмЦкЃЌСювдЛЦН№МАФмдДЪаГЁЮЊЪзЕФЩЬЦЗМлИёНјШыУєИаЦкЁЃЙњФкЭЪаЙњДЂдйЯжЃЌСюЪаГЁЙЉгІОжУцдЄЦкЦЋШѕЃЌПчдТМфМлВюЛёРћПеМфМѕШѕЃЌЖјТСЪаГЁНќдТКЯдМзпЪЦНЅЧПИёОжГѕЯжЃЛгёУзЦЗжжЃЌЬзРћзЪН№ГжајЙизЂЦкНќЧПдЖШѕИёОжЁЃ ЁЁЁЁЭЁЊЙњДЂдйЦ№ЃЌНќдЖдТМлВюе№ЕДИёОжСюЬзРћзЪН№ЛёРћПеМфгаЯо ЁЁЁЁ ЁЁЁЁ ЁЁЁЁБОжмЃЌАеЙЄвђЫив§ЗЂЕФЙЉгІгЧТЧСюЭМлдйЖШЩ§ЮТЁЃТзЖиШ§дТЦкЭБОжмФЉБЈЪегк7710УРН№ЃЌЙњФкЦкЭЪЎдТКЯдМБОжмБЈЪегк65680дЊЁЃ ЁЁЁЁОЭФПЧАЃЌЭЈеЭбЙСІЯТЕФН№ЪєашЧѓвРШЛЧПОЂЃЌАеЙЄвђЫиБОжмв§ЗЂЙЉгІШБПкдЄЦкГЩЮЊЪаГЁЙизЂНЙЕуЁЃ ЁЁЁЁФПЧАЃЌЙњФкЙизЂЕФжївЊЮЪЬтдкгкЙњДЂШыЪагћИЩдЄЭМлЁЃЯдШЛЃЌФПЧАЭМлЯрЖдНЯЮЊДрШѕЃЌдкЯћЗбЯрЖдЧхЕЕФМОНкжаЃЌМлИёЗНЯђИќЖрашТзЖиХЬжИв§ЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЙњДЂДЋбдгкЪаГЁдйЖШДЋПЊЃЌЦкЯжСНЪаЗзЗзБэЯжГЩНЛ ЁЁЁЁЧхЕЁЃ7дТ24ШеЃЌЛІЭ09КЯдМгыЛІЭ10КЯдММлВюЮЊ-200дЊЃЌ7дТ25ШеЃЌЛІЭ09КЯдМгыЛІЭ10КЯдММлВюЮЊ-510дЊЃЌ7дТ26ШеЃЌЛІЭ09КЯдМгыЛІЭ10КЯдММлВюЮЊ-180дЊЃЌБОжмЮхЃЌЛІЭ09КЯдМгыЛІЭ10КЯдММлВюРЉДѓЮЊ-190дЊЁЃБОжмЃЌНќдЖдТКЯдММлВюГЪЯжПэЗље№ЕДИёОжЁЃ ЁЁЁЁОнНќвЛДЮЙњДЂХзЭЮЊЦНвжЭМлааЮЊЪЇАмКѓЃЌДЫДЮгкЕМОжадйДЮГіЪжЃЌЪЧЗёЕУГбЃПЪаГЁЗжЦчМгДѓЁЃЯрЕБВПЗжЖрЭЗзЪН№ЧЈВжвтдИЧПСвЃЌСюжмвЛЁЂжмЖўНќдТКЯдМзпЪЦЦЋШѕЁЃЫцЧЈВжаЇгІНќдЖдТМлВюЦ№ЮШЁЃ ЁЁЁЁдЄМЦКѓЪаЃЌВПЗжзЪН№УцРыГЁЙлЭћЃЌЪаГЁНјШыНќдЖдТКЯдММфМлВюаЁЗље№ЕДИёОжЁЃЪаГЁВЛШЗЖЈвђЫидіМгЃЌВЛПДЙ§ЗнПДШѕНќдТКЯдМЁЃ ЁЁЁЁзмНсЃКЙњДЂЗчЩљдйЦ№ЃЌВЛШЗЖЈвђЫиМгДѓЃЌВЛПЩЙ§ЗжПДШѕНќдТКЯдМЁЃКѓЪаЃЌНјШыНќдЖдТМлВюе№ЕДИёОжЃЌЬзРћзЪН№ЛёРћПеМфгаЯоЃЌФбЖШАбЮеМгДѓЁЃ ЁЁЁЁТСЁЊЯћЗбжЇГХЧПОЂЃЌНќдТКЯдМзпЧПгаЭћ ЁЁЁЁ ЁЁ НЯЭЪаЖјбдЃЌТСЪаГЁзпЪЦЯрЖдНЯШѕЁЃгЩгкЙЉгІУцЕФЯрЖдГфдЃЃЌТСМлжЇГХСІЖШЯрЖдНЯШѕЁЃМИКѕгыЭМлзпЪЦаЮГЩСНжиЬьОжУцЁЃ7дТ28ШеЃЌLMEШ§дТЦкТСБЈЪегк2515УРН№ЃЌНЯЧАвЛжмЪееЧ40УРН№ЁЃ ЁЁЁЁЛІТСЪаГЁдкЯТЦЦ18800дЊКѓЃЌБОжмЛІТС10дТКЯдМвд18840дЊБЈЪеЃЌНЯЧАвЛжмЪеЕј430дЊЁЃ ЁЁЁЁТСМлГжајзпЕЭЃЌСюЯжЛѕЪаГЁГЩНЛЛюдОЃЌЖјгЩгкЪаГЁЭМлгк60000дЊЩЯЗНЦ№ЮШЃЌдкТСЪаЬцДњаЇгІДЬМЄЯТЃЌСюЯћЗбЛюдОВНЗЅНјвЛВНМгПьЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁФПЧАЃЌЛІЭгыТзЖиЭБШжЕвдМАЛІТСгыТзЖиТСБШжЕвбНгНќаТЕЭЃЌгаЭћДЬМЄГіПкдіМгЁЃЖјФПЧАЙњФкЭЪаВЛШЗЖЈвђЫиМгДѓЃЌТСЯћЗбгаЭћгкГіПкДЬМЄЯТдіМгЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЯћЗбжЇГХвђЫиЯТЕФЃЌНќдТКЯдМЮовЩгаЭћжаЦкзпЧПЃЌБОжмвђВПЗжЧЈВжвђЫив§ЗЂНќдЖдТКЯдММлВюГіЯжНЯДѓе№ЕДЃЌЦфВЈЖЏгк120дЊзѓгвЁЃ ЁЁЁЁВПЗжЭЪазЪН№ЕФРыГЁвВНЋгаЭћНјШыТСЪаЃЌЯжЛѕЯћЗбЧПОЂжЇГХЯТЕФТСЪЦгаЭћаЮГЩНќЧПдЖШѕИёОжЁЃ ЁЁЁЁзмНсЃКНќдТКЯдМгаЭћзпЧПЃЌТђНќХздЖГжајПДКУЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||