|

不支持Flash

|

|

|

国内棉花采购迟迟未启 郑棉价格盘整持续下跌(2)http://www.sina.com.cn 2006年07月27日 00:17 首创期货

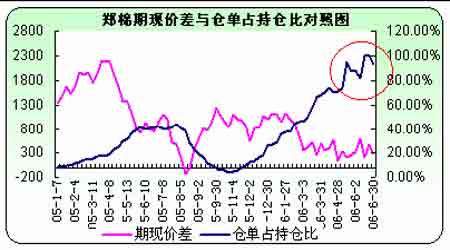

(四)郑棉市场长期低迷走势探析 1、实盘压力拖累、投机力量不足 自2006年3月24日以后,实盘占单变持仓比累计在65%上方,从2006年5月份以来,比例平均在90%上方,而6月16、6月23日两周更是在100%上方,实盘压力可想而知,由此也被行业内形容为“现货市场”,功能尽失。具体如下图5所示: 图5 就目前而言,在现货不稳且仍有下跌可能性存在情况下,期货实盘仓单流出仍然需要时间以及价格的优势,在增量资金兴趣缺乏的情况下,市场内仅有的少量持仓仍大量以买近抛远的套利交易存在,近期市场热衷的寻找C2类仓单既是明显的作证:据了解大量接C2类仓单的投资者并非是真正流出,而是在进行套利操作。 2、棉花期货合约修改影响分析 6月1日,郑商所对棉花期货合约进行了修订:自2006年6月1日结算时起,郑商所棉花期货合约最低交易保证金降至5%,每日价格最大波动限制调整为±3%。合约交割月份调整为每年的1、3、5、7、9、11月。新合约月份自CF705合约开始执行。新的仓单分类方法自2006棉花年度新产棉花开始实施。同时,棉花交割细则、风险控制管理办法及标准仓单管理办法也分别作了相应调整。具体如下表4所示:

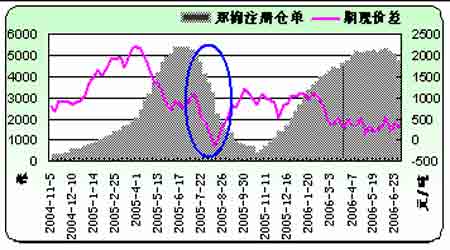

从初衷及实际效果看,交易所本着切实从市场角度出发的原则,及时修改了部分交易条款,为期市的活跃扫除了制度上的障碍,同时降低了投资者的交易成本。长线来看,郑棉将进一步吸引外围投机资金的入市,有利于未来行情的展开。 3、后期仓单演进与市场发展、期现倒挂难以避免 6月中下旬以来,随着期现价格的进一步缩小,郑棉仓单流出速度有所加快,但由于市场总体持仓量较小以及现货不稳,仓单仍是行情发展的掣肘。比较2005年情况,棉花期货价格从当年4月份开始下跌,3个半月内,跌幅2000元/吨。到了七八月份,期现倒挂出现,引来了大量的期转现业务。期现价差倒挂带来的效果十分明显,在2005年七八月两个月内,棉花仓单流出了7万余吨,仅在7月份就流出了3万吨。在大量仓单流出和市场利空消化之后,在天气等因素炒作下,期货市场就开始大幅上涨,终结棉花熊市,具体图6所示: 图6 目前,国内期货价格进一步向现货价格靠拢,但较去年倒挂现象并未在郑棉主力合约上出现,且由于本年度的现货资源供给较去年同期偏充裕,仓单的消化预计将经历更长一段时间,而最终的结局相信会同出一辙。 (五)外棉销售方式的改变将长期考验国内市场 寄售在这个“看起来很美”的销售方式上,今年着实令国内外棉价上演了一幕悲剧:虽然从2006年3月份以来的USDA每周出口周报数据上看,美棉出口业绩很美,但新的寄售方式带来了新的问题:新的销售模式带来的仅是物理位移而非完全的终端消费,而自6月中旬后美棉再次上演了跳水行情;对于国内而言,外棉在保税库大量存在对国内市场犹如大敌压境,纺企想尽办法购买外棉冷落国产棉,囤棉企业心理完全崩溃,不得不压低销售,也由此造成了国棉的持续下跌。 因此,从实际意义上讲,本年度由于大量外棉在一定时期并未进入纺织企业消费领域,仍停留在物流过程中,所不同的只是从美国国内的棉花企业手中转移到了中国国内外棉代理商或棉花商手中,这种格局未来将会长期存在,也由此考验国内、国际两个市场,而一旦中国配额发放出现问题,内外棉联动下跌将无法规避。 (六)宏观市场分析:美元汇率仍起重要作用 从一定程度上来讲,在国内外商品市场包括黄金、金属类以及农产品类从5月中旬开始的联动性下跌行情,很大程度上归因于国际宏观因素。也许没有人敢肯定商品市场的牛市已经结束,但观察此轮商品牛市的基础:全球性的低利率、基金推波助澜以及美元贬值潮流中,目前通货膨胀已经成为全球关注的焦点,全球加息周期有所启动,而基金也加快了获利平仓步伐,做多意愿进一步减弱,同时唯一需要重点关注的是美元走势,图7是美棉价格与美元价格指数的长期对比走势: 很显然,美棉的价格走势与美元价格指数呈明显的负相关关系,而后期美元的变动将进一步影响到以其标价的商品市场价格走势,美联储自2001年以来连续的17次加息潮是否会停止,成为市场关注的焦点,下一次美联储公开委员会会议将在8月份举行,期间美元走势值得关注;同时基金持仓状况、全球通涨发展以及商品的供求基本格局,将整体上决定市场的走势。 三、技术分析及结论 从技术角度分析国内棉价的走势,详细图8所示: 图8 长期图形上看,自2006年3月份开始CF609合约价格的连续两次反弹此轮回调的50%之14520处均告失利后,6月19日开始暴跌,并跌破75%之14620元一线,下方区间为14000-14300,若不能在14300上方企稳,期价将直指14100元之预测的目标位;同时从回调的百分比测算,16310-15200与15200-14100元距离恰好等长,若从最高点算起,14100元附近正好是下一个50%处,上下区间200元左右;另外,此价位与目前市场预期的新花上市价格也较为接近,建议投资者密切关注。 未来一段时间,从基本面角度考虑,由于现货趋跌,郑棉依然难以吸引资金入市消化仓单,价格仍有下滑的可能,作为投资者后期应密切关注郑棉仓单的流出速度,以及CF609合约所反映的新花价格与预期情况,新的目标位是可以预期的。 棉价下跌的启示:最后一点尤其是对于国内棉商而言,现货市场顺价销售是未来必须适应的,在未来棉花经营还必须考虑2条腿走路:兼顾现货市场与期货市场操作,且遵循套保思路,从今年的行情下跌过程中看出,若棉花在未销售之前,按照国外棉商思路严格做了套保,企业没有太多必要担心市场下跌,同时由于期货下跌幅度大于现货市场,企业不但少亏还可以用期货市场盈利弥补现货亏损后获得额外受益。另外对市场的看法需要有国际视野,不可囿于独立的国内市场,否则影响颇深,今年即是个典型例子。 首创期货 董双伟

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||