|

不支持Flash

|

|

|

国内棉花采购迟迟未启 郑棉价格盘整持续下跌http://www.sina.com.cn 2006年07月27日 00:17 首创期货

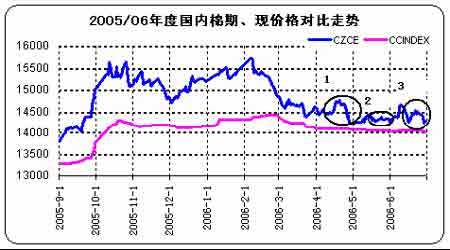

【摘 要】 2006年第二季度,在进口棉冲击下,国产棉采购市场未能启动,棉价在振荡过程中持续下跌,市场总体维持弱势格局; 展望第三季度,在新旧年度接轨时期,关于增发配额的讨论、新年度棉花产量、及是否在年度末出现缺口将成为影响市场的重要因素,而郑棉市场本身的实盘压力及投机力量严重不足状况预计将会有所改观; 一、2006年第二季度棉花市场行情回顾 国内第二季度棉花市场主要经历了3个阶段,具体如图1所示: 图1 1、五一前后进口棉涌入不断,期价遇阻大幅下跌(4月初-5月上旬) 郑棉在3月下旬创低点后,4月份曾一度展开反弹,过程一直持续到4月21日前后,此后由于预期中的五一节前纺企补库未如预期的来临,加上海关公布的月度进口棉数据屡创新高,企业纺织用棉量中进口棉比例不断增加,个别企业甚至达到90%,期价在五一节前后大幅下挫600多点,节后首个交易日开盘后再创新低。 2、“上海事件”等影响、棉价短暂盘整(5月中旬-6月中旬) 节日过后,国内现货价格依旧维持平稳状态,且由于市场传言配额日趋紧张,国家严查海关进口棉问题,就是后来传言中的“上海事件”:市场分析在未来进口棉成本提高同时,将降低外棉进口数量,同时配额量减少,国产棉未来将得到支撑,也正因为此,国内棉花期现价格均呈现振荡整理之中。 3、配额增发传言再起、期价大幅跳水(6月中旬以后) 6月13日以后市场关于配额的争论风声再起,且传出各部委召开会议专门讨论此事,同时农发行催贷力度加强,硬挺了一个多月的国内现货市场也开始分化,出现了部分降价销售的企业:郑棉CF609合约从15065到低点14200元,最大调整达925点幅度超过6%;外棉跌幅高达8%,内外棉价差重新拉大至历史高位,加之郑棉为实盘拖累,期货价格进一步向现货市场靠拢。 二、未来影响市场因素探析 (一)新旧年度供需平衡数据分析 1、本年度末供需平衡的分析 可以说2005/06棉花年度对涉棉各方,尤其是中间商有深刻的印记:在年度初期一致认为的创纪录缺口400万吨左右面前,棉价不但没有上涨,截至到目前且已经创出年度新低,着实令市场难以,在剩余仅2个月的时间里(7、8)加上9月份新花难以大批量上市前,棉价能否最后一搏,仍根本上取决于后续时期棉花资源供给量,即平衡分析。 仅从理论上测算如下:暂不考虑年度期初、期末库存,本年度产量570万吨、进口棉363.48万吨(2005.9-2006.5进口量累计315.71万吨、不在增发配额情况下还可进口棉花47.69);考虑消费量1015万吨(月度平均纱产量125万吨、纺纱用棉量65%、其它用棉量40万吨);年度末缺口可能在81.52万吨,大概一个月时间,具体如表1所示(单位:万吨):

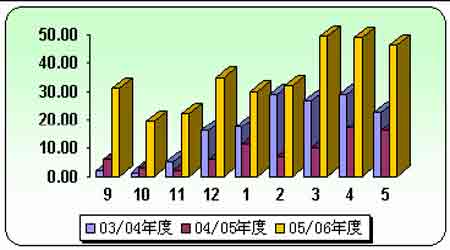

但从目前实际考察,缺口似乎难以显现:首先目前内地新疆棉以及未出疆棉仍大量存在,国内保税库棉花资源充裕,郑州以及撮合市场仓单棉仍未化解,即使下面关于配额的计算中似乎与实际也有出入,签约进口到港棉仍在继续;再者从目前国内纺织企业的购棉态度上可以印证,企业并未有任何担心棉花资源缺失而加大补库的动作。中国一贯公布的数据出入问题,已经在说明目前市场面前失真,而更多的需要实际中考察中得知。 2、行情导火索之进口棉配额 2006年年初,国家改变以往配额发放的方式,短时间内先后将89.4万吨协议配额量以及滑准税的150万吨进口棉配额集中发放,具体如2所示: 图2 自此国内进口棉大量涌入,而地产棉的受冷落程度创历史之最,2005年9月至2006年5月,我国的棉花进口量累计为315.71万吨,2006年1-5月份,我国累计进口棉花207.31万吨,具体如图3所示: 图3 而国内企业更多的是盼望在进口棉配额殆尽之际,地产棉能够获得重生,关注进口棉配额供给成为了必然的选择。 截至6月底进口棉配额供需状况具体如表2所示(单位:万吨):

配额传言之下,棉价仍不堪重负。从6月中旬开始,棉花市场关于配额增发的争论到目前为止就再也没有停止过:先是纺织工业协会相关负责人呼吁增发170万吨配额,再有棉花协会表达相反观点,然后是市场传出国家相关部委包括国家发改委、商务部、农业部及农发行等召开会议讨论,而后期中财网刊登采访发改委负责人的言论似乎并未平息市场关于此间的猜测,毕竟目前官方仍未有明确的观点,棉价依然弱不禁风; 3、2006/07年度供需预测状况及天气预期 目前市场各方关注焦点转移到了新年度国内棉花的产需上面,6月份国内外机构均作出了供需平衡预测,具体如下表3所示(单位:万吨):

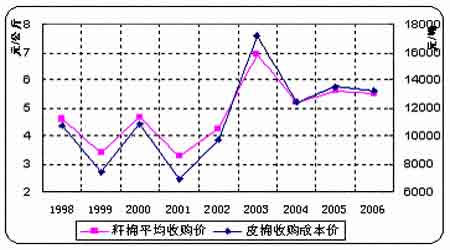

由于种植时期的天气干旱因素影响,预计新年度棉花上市时间将推迟10天左右,同时新年度产量增加几成定局;相比国际市场,尤其是美国棉花产量将难以达到去年产量的高水平,国际供需局面较本年度会有较大转变,因此新年度国内国际局面较本年度有可能发生较大转变,国际棉花资源宽松环境将有可能发生改变,需引起关注。 (二)新花价格展望及是否会推迟上市 本年度国内棉花价格较去年明显提高,其最根本的原因即在于籽棉收购价格的提高,尤其是进入2006年以来,中间商以收购成本价为基础,坚持这样的心理价位不放松,也使自己在后来的销售过程中没有了退路。虽同样均受进口棉的大量冲击,但应该说这次较2003/04年度的非理性抢购有较大区别,国内棉花价格出现自上市后短暂上涨后却持续下跌至二季度 末期,对市场影响深远,新年度籽棉收购预期如下图4所示: 图4 注:图示中籽棉收购价折算皮棉成本价系数:棉籽价格0.7元/斤、衣分36%、加工费350元/吨 目前市场已经开始对新花的供需及价格进行预期,由于天气因素新花上市日期预计仍会推迟半个月左右;根据对历年新花上市价格的统计,以及本年度收购企业将更趋谨慎,新花价格在13800-14000元应是比较正常的水平,因此我们认为期价经过此轮的下跌,新旧花的接轨在逐步加速,下跌空间也基本可以预计。 (三)大规模采购会否在三季度发生及下游市场未来状况 对于后期棉商而言:亏本已经是事实的存在。农发行资金压力,棉商不可避免将加大出售。6月底是传统意义上的农发行“双结零”政策最后期限,国内现货自5月份以来尽管维持了平稳局面,却迟迟未见启动,对于囤棉企业的心理上造成沉重打击,资金成为了目前最大的问题,若想获得下年度的贷款,“舍小而顾大”预计会成为近期大多棉商面对的问题,销售将是无奈的选择; 对于后期纺织企业而言:下游消费企业境况出现下滑迹象。年初以来,尽管国内棉平均成本较高,但由于大量进口棉的使用,棉纺织企业依旧维持了较高的利润,经营状况并不算差,进入6月份以来情况却在发生改变,由于配额紧张,企业进口棉的使用比例出现明显下降,且纺织服装行业进入消费淡季,外部环境也不容乐观,国家信贷紧缩政策仍有可能进一步深化,7月份开始纺织行业出口退税率下调不可避免,因此也就不难理解目前纺织企业购棉的“漫不经心”。 可以看出,在棉商与纺织企业的博弈,笑到最后的一方依然是纺织企业,而在年度末的较短时间内,棉商的“翻身仗”依然难打。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||