|

І»Ц§іЦFlash

|

|

|

Н¶ЧКјЫЦөұЁёжЈә°ЧМЗөДДЬФҙКфРФҙЯЙъіӨЖЪЕЈКР(2)http://www.sina.com.cn 2006Дк07ФВ27ИХ 00:05 ЦРҙуЖЪ»х

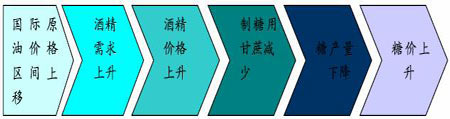

ЎЎЎЎҫЯМеАҙЛөЈ¬ФӯУНјЫёсУл°ЧМЗјЫёсөДКөјКҙ«өј№ШПөИзПВ: ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ2. КАҪзУНЖ·Пы·СөДЖ·ЦКЙэј¶Ҫ«»бНЖ¶ҜКАҪзМЗјЫөДіӨЖЪЧЯёЯ ЎЎЎЎ(1) И«ЗтУНЖ·Пы·СұкЧјМбёЯНЖЙэМЗјЫіӨЖЪЧЯёЯ ЎЎЎЎТФПВОТГЗБРіцИ«ЗтЦчТӘ№ъјТУНЖ·Пы·СұкЧјМбёЯөДКұјдј°ұкЧјЛ®ЖҪЈ¬ІОјыПВұнЈә

ЎЎЎЎҫЯМеөДУНЖ·ұкЧјИзПВЈә

ЎЎЎЎ*Е·ГЛЙРОҙИ·¶ЁКөК©Е·V өДҫЯМеКұјдЈ¬ө«Е·ГЛ№ЩФұИПОӘҝЙДЬ»бҙУ2010ДкҝӘКјЦҙРРЎЈ ЎЎЎЎБтә¬БҝөҘО»1 ppm өИУЪ0.0001%ЎЈ ЎЎЎЎИ«ЗтЦчТӘУНЖ·Пы·С№ъҫщЕЕіцБЛУНЖ·Йэј¶КұјдұнЈ¬И«Зт·¶О§өДУНЖ·ЦКБҝЙэј¶Ҫ«К№ЖыЎўІсУНөДіЙұҫЙПЙэЈ¬№©УҰөДҪфХЕҫЦГжјУҫзЎЈ ЎЎЎЎГА№ъУГТТҙјМжҙъјЧ»щКе¶Ў»щГС(MTBE)ЧчЖыУНөчәПЧй·ЭТФј°ІсУНә¬БтУЙ500 ҪөОӘ15ppmҪ«ёшУНЖ·№©УҰҙшАҙ·зПХЈ¬ә«№ъөИРн¶аСЗЦЮ№ъјТІсУНУЙә¬Бт350-500ұдОӘ30-50ppmК№і¬өНБтІсУН№©УҰҪфИұЎЈ ЎЎЎЎИХТжСПёсөДЖыіөХюІЯәНЕЕ·ЕұкЧјТФј°МжҙъИјБПөДУ°ПмҪ«К№ТТҙјөДРиЗ󲻶ПА©ҙуЈ¬К№өГ°ЧМЗөДДЬФҙКфРФ»сөГБЛАъК·РФөД·ўПЦЈ¬МЗјЫЦРіӨЖЪ»сөГЦ§іЕЎЈ ЎЎЎЎ(2) ГА№ъЖыУНПы·СЖ·ЦКМбёЯ¶ФМЗАҙЛөКЗЦРіӨЖЪАыәГ ЎЎЎЎФЪ№ъјКДЬФҙРиЗуҫУёЯІ»ПВЎў№ъјКФӯУНјЫёсіЦРшмӯЙэөДЗйҝцПВЈ¬ТТҙј№ӨТөХэЦрҪҘКЬөҪГА№ъ°Ч№¬әН»Ә¶ыҪЦИЛКҝөДЗанщЎЈТТҙјЖыУНТСҫӯҝӘКјФЪГА№ъБчРРЖрАҙЎЈ ЎЎЎЎ2005 ДкГА№ъЙъІъБЛ40ТЪјУВШөДТТҙјЈ¬ГА№ъУРИэ·ЦЦ®Т»өДЖыУНКЗә¬УР10%ТТҙјөД»мәПИјБПЎЈЧЁјТФӨІвОҙАҙХвёцұИАэҪ«іЙұ¶ФцјУЈ¬өҪ2030ДкЈ¬ТТҙјҪ«ХјГА№ъФЛКдИјБППы·СЧЬБҝөД20%ЎЈ ЎЎЎЎТФПВОТГЗЧчіцҪьБҪДкАҙөДГА№ъЖыУНЙъІъј°РиЗу¶ФұИНјЈ¬ҙУНјЦРҝЙТФҝҙөҪЈ¬ЖыУНөДРиЗуКјЦХёЯУЪЙъІъЈ¬ІўЗТРиЗуБҝЦрДкФцјУЎЈБнНвЈ¬ГА№ъЖыУНПы·С»№ұнПЦіцј«ЗҝөДјҫҪЪРФЈ¬ОҙАҙјёёцФВКЗЖыУНөДПы·СёЯ·еЈ¬ТтҙЛОҙАҙ¶ФТТҙјМнјУјБөДРиЗу»№»бјМРш·ЕҙуЎЈ ЎЎЎЎГА№ъҪьБҪДкАҙЖыУНЙъІъј°РиЗу¶ФұИНј ЎЎЎЎ ЎЎЎЎ ЎЎЎЎҙУАъК·ЧЯКЖНјҝЙТФҝҙөҪ6-8 ФВ·Э»щұҫЙПКЗЖыУНПы·СёЯ·еЖЪЎЈОТГЗУГ2005 ДкөДКэҫЭ№АЛг2006 ДкөДРиЗуЗйҝцЈ¬2005 Дк1-12 ФВ·ЭЖыУНПы·СБҝҫщЦө912.3 НтН°/ИХ Ј¬ҫӯ№эјЖЛгҝЙЦӘТ»ДкПы·СРиЗуЧЬБҝОӘ39547.5 Нт¶ЦЈ¬ёщҫЭАъК·КэҫЭҝЙТФҝҙөҪЈ¬ОҙАҙГА№ъөДЖыУНПы·СәЬДСјхЙЩЎЈ ЎЎЎЎ(3)ГА№ъОҙАҙТТҙјПы·СөҪөЧРиТӘ¶аЙЩЈҝ ЎЎЎЎОТГЗјЩЙи2006ДкГА№ъПы·СЖыУНИФИ»ұЈіЦ2005 ДкөДЛ®ЖҪІ»ұдЈ¬°ҙХХ10%өДМнјУБҝјЖЛгЈ¬РиТӘТТҙј3954.8Нт¶ЦЎЈ ЎЎЎЎДҝЗ°Ј¬ЧоРВөДГА№ъТТҙјІъДЬКЗ47ТЪјУВШЈ¬әПјЖјЖЛгөГөҪөДҪб№ыКЗ1436.5Нт¶ЦТТҙј(°ҙХХЙъІъ96¶ИТТҙјјЖЛг)ЎЈФтГА№ъОҙАҙТТҙјРиЗуИұҝЪҙпөҪ2518.3Нт¶ЦЎЈ ЎЎЎЎЛжЧЕЖыУНЙъІъјјКхөДМбёЯЈ¬УНјЫөДІ»¶ПЙПХЗЈ¬ГА№ъТТҙјИұҝЪөДјУҙуЈ¬°НОчЧчОӘГА№ъТТҙјЦчТӘҪшҝЪ№ъЈ¬ГА№ъҝЙДЬјУҙу¶Ф°НОчТТҙјөДҪшҝЪЈ¬ФцјУТТҙјЙъІъЙПөДН¶ЧКЈ¬ОҙАҙҝЙДЬөјЦВјЫёсөДЙПХЗЈ»°НОчҝЙДЬ»бА©ҙуТТҙјөДЙъІъ·Э¶оЈ¬ҙУ¶шҝЙДЬөјЦВЙъІъКіМЗөДИұҝЪјУҙуЈ¬ТэЖрИ«ЗтөД°ЧМЗјЫёсЙПХЗЎЈ ЎЎЎЎ3. КАҪзЧоҙуІъМЗ№ъ°НОчөДТТҙјЙъІъҙшАҙМЗјЫөДіӨЖЪАыәГ ЎЎЎЎКАҪзЙПҙуөДФӯМЗ(ёКХб)ІъөШКЗ°НОчЈ¬¶ш°НОчТтОӘИұ·ҰФӯУНЧКФҙЈ¬ҪьјёДкҙуБҰ·ўХ№ТТҙјҫЖҫ«ИјБПЈ¬°НОчКЗУГёКХбЙъІъТТҙјөДЦчТӘ№ъјТЎЈУГУЪТТҙјЙъІъөДёКХбКэБҝЦұҪУУ°ПмөҪУГУЪјУ№ӨКіМЗөДёКХбөДКэБҝЈ¬ТТҙјЙъІъөДКэБҝУ°ПмЧЕКіМЗЙъІъКэБҝЈ¬°НОчҝЙТФҪ«И«№ъёКХбІ»УГУЪЙъІъКіМЗ¶шёДОӘЙъІъТТҙјЈ¬ДҝЗ°Ј¬ФміЙТ»°лЧуУТөДёКХб¶јІ»ИҘХҘМЗ¶шИҘОӘЖыіө·юОсБЛЎЈЛщТФ°НОчёКХбМбБ¶ТТҙјөДКэБҝ¶ФФӨІвИ«КАҪзКіМЗІъБҝҫЯУРЦШТӘУ°ПмЎЈ ЎЎЎЎУЙУЪ5 ФВ·ЭМЗі§И«ГжҝӘХҘЗ°ПЦ»хКРіЎЙПөДіЙҪ»БҝҪПРЎЈ¬°НОчКіМЗәНҫЖҫ«КРіЎЙПөДЙМјТәНі§јТТ»ЦұФЪХщВЫ06-07 ЦЖМЗДкМЗі§ҫҝҫ№Ҫ«ДГіц¶аЙЩёКХбАҙЙъІъКіМЗәНДГіц¶аЙЩёКХбАҙЙъІъҫЖҫ«өДОКМвЎЈ ЎЎЎЎАҙЧФКҘұЈВЮөДЙМјТИПОӘЈ¬№АјЖРВЦЖМЗДкМЗі§ЙъІъКіМЗәНЙъІъҫЖҫ«өДУГХбұИҪ«ёчХј50%Ј¬АнУЙәЬјтөҘЈ¬ФЪІъДЬУРПЮөДұіҫ°ПВЈ¬і§јТәЬДСДГіці¬№э50%өДёКХбАҙЙъІъКіМЗЈ¬ө«ТІУРЙМјТИПОӘЈ¬»щУЪ№ъјКМЗјЫҪПёЯЈ¬№АјЖРВЦЖМЗДкі§јТҪ«ДГіц53%ЎўЙхЦБ55%өДёКХбАҙЙъІъКіМЗЈ¬КЈУаөДёКХбУГАҙЙъІъҫЖҫ«ЎЈ ЎЎЎЎөҪөЧ°НОчЙъІъБЛ¶аЙЩҫЖҫ«ЈҝұКХЯёщҫЭ№ъјКМЗТөРӯ»б№«ІјөДКэҫЭ¶ФҙЛҪшРРБЛјЖЛгЈ¬Ҫб№ыИзПВЈә ЎЎЎЎ°НОч2006/2007ХҘјҫЙъІъКіМЗ2920Нт¶Ц(ҪШЦ№өҪ6ФВ1ИХ)Ј¬ЙъІъөДҫЖҫ«178ТЪЙэ(1437.2Нт¶ЦЈ¬96¶ИҫЖҫ«)ЎЈ ЎЎЎЎ°ҙХХ8-10 ¶ЦёКХбЙъІъ1 ¶Ц°ЧМЗјЖЛгЈ¬°НОчЙъІъ2920 Нт¶ЦКіМЗРиТӘөДёКХбКЗ23360 Нт¶Ц-29200 Нт¶ЦЈ»°ҙХХ13-15 ¶ЦёКХбЙъІъ1 ¶ЦТТҙјјЖЛгЈ¬1437.2 Нт¶ЦТТҙјРиТӘөДёКХбКЗ18683.6Нт¶Ц-21558Нт¶ЦЎЈФт°НОчЧоРВХҘјҫЙъІъТТҙјөДёКХбұИЦШКЗ42.47%-44.4%ЎЈ ЎЎЎЎҝЙјыЈ¬°НОчЙъІъөДТТҙјұИАэІўІ»ёЯЈ¬НЁ№эТФЙП·ЦОцҝЙТФҝҙөҪЈ¬УЙУЪГА№ъ·ЦҪЧ¶ОНЈЦ№ФЪЖыУНЦРК№УГ»ҜС§МнјУјБҪ«өјЦВГА№ъөДҫЖҫ«ҪшҝЪБҝјұҫзЙПЙэЈ¬°НОчі§јТ»бөфН·АҙјУҙуҫЖҫ«ЙъІъөДБҰ¶ИЈ¬А©ҙуҫЖҫ«өДЙъІъұИАэЎЈТтҙЛЈ¬ОҙАҙ°ЧМЗ№©УҰИұҝЪУРјУҙуөДЗчКЖЈ¬МЗјЫҪ«»біӨЖЪЧЯёЯЎЈ ЎЎЎЎ4. ЦР№ъУНЖ·Пы·СТІ»бГжБЩЖ·ЦКЙэј¶Ј¬іӨЖЪАыәГ№ъДЪМЗјЫ ЎЎЎЎ(1) №ъДЪУНЖ·Йэј¶Ј¬АыәГМЗјЫ ЎЎЎЎ2006 №ъДЪУНЖ·РиЗуФціӨ»бі¬№э2005 ДкөД4%Ј¬ФӨјЖФц·щОӘ6%Ј¬КҜУНҫ»ҪшҝЪБҝҪ«»ШЙэЈ¬ҪшҝЪТАҙж¶ИҝЙДЬМбёЯөҪҪУҪь50%ЎЈҙУИҘДкТФАҙЈ¬№ъДЪіЙЖ·УНјЫёсіцПЦјЫёсө№№ТЈ¬ЛдИ»іЙЖ·УНМбјЫЈ¬ө«КЗјЫёсИФИ»КЗө№№ТөДЎЈҫЯМеЗйҝцІОјыПВНјЈә ЎЎЎЎ2001-2006Дк№ъДЪЖыІсУНјЫёсУлФӯУНјЫёс¶ФұИНј ЎЎЎЎ ЎЎЎЎ98 ДкТФАҙ№ъДЪЖыУНБгКЫјЫУлФӯУН¶ФұИНј ЎЎЎЎ ЎЎЎЎ№ъДЪЖыУНБгКЫјЫҙУГчПФёЯУЪ№ъјККРіЎСЭұдОӘјЫёсө№№ТЈ¬ИзУл№ъјККРіЎНкИ«№Т№іјЫёсҪ«ФЪДҝЗ°Л®ЖҪЙПХЗ4 іЙЈ»№ъДЪЖыІсУНУл№ъјКФӯУНјЫёсөДө№№Т»бҙЩК№ЖыІсУНјЫёсөДЦрІҪмӯЙэЈ¬јЫёсіӨЖЪҫУУЪёЯјЫО»Ј¬ОҙАҙКЖұШНЁ№эёДҪшУНЖ·Ж·ЦКҪөөНіЙұҫЎЈҙУСӯ»·ҫӯјГј°ұЈ»Ө»·ҫіөДҪЗ¶ИҝјВЗЈ¬№ъДЪіЙЖ·УНҪ«»бјМРшМбЙэЖ·ЦКЈ¬јУҙуТТҙјМнјУјБөДК№УГЈ¬ёщҫЭІвЛгУЙГҝ№«ЙэТТҙјөДЙъІъіЙұҫЈ¬ЎЎЎЎУЙУсГЧЙъІъ»Ё·С0.33 ГАФӘЈ¬¶шУЙёКХбЙъІъөД»Ё·СіЙұҫКЗ0.19 ФӘЈ¬ТтҙЛЈ¬ОҙАҙЙъІъТТҙјУГөДёКХбҪ«»бФцјУЈ¬°ЧМЗөДИұҝЪҪ«»бА©ҙ󣬹ъДЪМЗјЫіӨЖЪКЬөҪЦ§іЕЎЈ ЎЎЎЎ(2) №ъДЪТТҙјЙъІъЈ¬іӨЖЪАыәГМЗјЫ ЎЎЎЎЙПКАјНД©Ј¬АыУГБёКіПа¶Ф№эКЈөДМхјюЈ¬ОТ№ъҝӘКј·ўХ№ЙъОпИјБПТТҙјЎЈЎ°К®ОеЎұЖЪјдЈ¬ФЪәУДПЎў°І»ХЎўјӘБЦәНәЪБъҪӯ·ЦұрҪЁЙиБЛТФіВ»ҜБёОӘФӯБПөДИјБПТТҙјЙъІъі§Ј¬ЧЬІъДЬҙпөҪГҝДк102 Нт¶ЦЈ¬ПЦТСФЪ9 ёцКЎ(5 ёцКЎИ«ІҝЈ¬4 ёцКЎөД27ёцөШКР)ҝӘХ№іөУГТТҙјЖыУНПъКЫЈ¬ЙъОпТТҙјЖыУНөДПы·СБҝТСХјИ«№ъЖыУНПы·СБҝөД20%ЎЈ ЎЎЎЎОТ№ъДҝЗ°·ўХ№ЙъОпИјБПФЪ№жДЈ·ўХ№ЦРУцөҪөДКЧТӘОКМвҫНКЗФӯБПЧКФҙОКМвЈ¬іВ»ҜБёТСІ»ҫЯұёФЩА©ҙу№жДЈЙъІъөДМхјюЎЈҪсәуОТ№ъ·ўХ№ИјБПТТҙјЦШөгУҰ·ЕФЪБёКіЦ®НвөДёчЦЦҫӯјГЧчОпОӘФӯБПЙПЈ¬»№ҝЙТФҪбәПёұІъЖ·МбИЎәНЧЫәПАыУГЙојУ№ӨөИ·ўХ№ИјБПТТҙј№ӨТөЎЈРВөД·ўХ№·ҪПтҪ«ЧӘПтТФёКХбЎўДҫКнөИЎЈ ЎЎЎЎЧЁјТ№АЛгЈ¬ОТ№ъөДёКХбЎўМрёЯБ»ЎўДҫКнөИҝЙВъЧгДкІъ3000 Нт¶ЦЙъОпИјБПТТҙјөДФӯБПРиТӘЎЈОӘБЛА©ҙуЙъОпИјБПАҙФҙЈ¬ОТ№ъТСЧФЦчҝӘ·ўБЛТФМрёЯБ»ҫҘёСОӘФӯБПЙъІъИјБПТТҙјөДјјКх(іЖОӘМрёЯБ»ТТҙј)Ј¬ІўТСФЪәЪБъҪӯЎўДЪГЙ№ЕЎўЙҪ¶«ЎўРВҪ®әНМмҪтөИөШҝӘХ№БЛМрёЯБ»өДЦЦЦІј°ИјБПТТҙјЙъІъКФөгЈ¬әЪБъҪӯКЎКФСйПоДҝТСҙпөҪДкІъТТҙј5000 ¶ЦЎЈБнНвЈ¬ОТ№ъТІФЪҝӘХ№ПЛО¬ЛШЦЖИЎИјБПТТҙјөДјјКхСРҫҝҝӘ·ўЈ¬ПЦТСФЪ°І»Х·бФӯөИЖуТөРОіЙДкІъ600¶ЦөДКФСйЙъІъДЬБҰЎЈ ЎЎЎЎЛдИ»ОТ№ъТСКөПЦТФБёКіОӘФӯБПөДИјБПТТҙјІъТө»ҜЙъІъЈ¬ө«ТФМрёЯБ»ОӘФӯБПЙъІъИјБПТТҙјЙРҙҰУЪјјКхКФСйҪЧ¶ОЎЈ ЎЎЎЎ¶шКЬФӯБПАҙФҙЎўЙъІъјјКхәНІъТөЧйЦҜөИ¶а·ҪГжТтЛШөДУ°ПмЈ¬ОТ№ъИјБПТТҙјЙъІъіЙұҫұИҪПёЯЎЈДҝЗ°ТФіВ»ҜБёОӘФӯБПЙъІъөДИјБПТТҙјіЙұҫФјОӘГҝ¶Ц4500 ФӘЧуУТЈ¬№ъјТКөРРІЖХю¶Ё¶оІ№Мщ(ДҝЗ°ЖҪҫщГҝ¶ЦИјБПТТҙјІ№Цъ1370 ФӘЈ¬°ҙПЦФЪКҜУНјЫёсЧчПаУҰөчХыәуЈ¬І№Мщ¶о»бУРЛщҪөөН)ЎЈ ЎЎЎЎҫЭЧЁјТ№АЛгЈ¬ТФМрёЯБ»ЎўДҫКнөИОӘФӯБПЙъІъИјБПТТҙјЈ¬іЙұҫФјОӘГҝ¶Ц4000 ФӘЎЈ°ҙөИР§ИИЦөУлЖыУНұИҪПЈ¬ЖыУНјЫёсҙпөҪГҝЙэ6ФӘТФЙПКұЈ¬ИјБПТТҙјІЕҝЙДЬУ®АыЎЈДҝЗ°Ј¬№ъјТГҝДк¶Ф102 Нт¶ЦИјБПТТҙјөДІЖХюІ№МщФјОӘ15 ТЪФӘЈ¬ФЪДҝЗ°өДјјКхәНКРіЎМхјюПВЈ¬А©ҙуИјБПТТҙјІъБҝРиТӘҙуБҝөДЧКҪрІ№МщЎЈТФМрёЯБ»әНВй·иКчөИ·ЗБёКіЧчОпОӘФӯБПөДИјБПТТҙјәНЙъОпІсУНЙъІъ ЎЎЎЎјјКхІЕёХёХҝӘКј№ӨТө»ҜКФөгЈ¬ІъТө»ҜіМ¶И»№әЬөНЈ¬ҪьЖЪФЪіЙұҫ·ҪГжөДҫәХщБҰ»№ұИҪПИхЎЈПаұИЦ®ПВЈ¬ІЙУГёКХбЙъІъТТҙјҫЯУРҪПәГөДУЕКЖЈ¬ОҙАҙІЙУГёКХбЙъІъөДұИАэ»бЦрҪҘМбёЯЎЈ ЎЎЎЎТтҙЛЈ¬ЛжЧЕ№ъДЪТТҙјПы·СөДА©ҙуЈ¬ёКХбЙъІъөДұИАэ»бЦрҪҘА©ҙ󣬹ъДЪМЗјЫҪсәу»бФЪёЯО»ЙПіӨЖЪФЛРРЎЈ ЎЎЎЎ¶юЎў Ҫб Уп ЎЎЎЎ№ъјККРіЎ06/07ХҘјҫ№©РиИұҝЪ96.2Нт¶ЦЈ¬КэҫЭИФИ»КЗ№АјЖКэҫЭЈ¬УРҙэКұјдөДјмСйЎЈУЙУЪИ«ЗтУНЖ·Пы·СЖ·ЦКөДІ»¶ПЙэј¶Ј¬ТТҙјРиЗујУҙуЈ¬°ЧМЗөДДЬФҙКфРФҪ«»бөГөҪҪшТ»ІҪ·ЕҙуЎЈМЗөД№©РиИұҝЪУРјУҙуөДЗчКЖЎЈКАҪзЧоҙуІъМЗ№ъ(°НОч)Ҫ«ҙуБҝёКХбУГУЪИјБПҫЖҫ«ЙъІъЈ¬ОҙАҙЙъІъҫЖҫ«өДёКХбұИАэҪ«»бҪшТ»ІҪА©ҙуЈ¬јҙК№ЧЬёКХбІъБҝФціӨ8%Ј¬ИФИ»ДСІ№КАҪзМЗ№©УҰИұҝЪЎЈ ЎЎЎЎ»щУЪДҝЗ°°ЧМЗЖЪ»хөДҪрИЪКфРФіхПЦЈ¬№ъјКәк№Ы»щҪр¶ФМЗјЫ»ўКУнснсЈ¬»щҪрФЪЕҰФјФӯМЗКРіЎіЦУРөДҙуБҝөДҫ»¶аөҘЎЈ»щҪр¶ФәуКРөДҝҙХЗЈ¬Ҫ«»бНЖ¶Ҝ¶ФМЗјЫөДЙПХЗЎЈ ЎЎЎЎПДјҫөҪАҙЈ¬№ъДЪМЗөДПы·СНъјҫАҙБЩЎЈЛщТФЈ¬ДҝЗ°МЗјЫј«ҫЯН¶ЧКјЫЦөЈ¬ФЩ¶ИПВөшҝЙДЬРФРЎЎЈЖЪјдІ»ЕЕіэУРұ¬·ўТБАЙәЛОЈ»ъЈ¬№ъјКУНјЫЎўМЗјЫҙуХЗ¶ш»сөГі¬¶оН¶ЧКАыИуөДҝЙДЬЎЈ ЦРҙуЖЪ»х ёЯ »Ф

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||