|

І»Ц§іЦFlash

|

|

|

№ӨТөЖ·»Шөчіе»чУсГЧКРіЎ ЖЪјЫҪшИлҪЧ¶ОРФөчХыhttp://www.sina.com.cn 2006Дк07ФВ24ИХ 01:01 ҙуВҪЖЪ»х

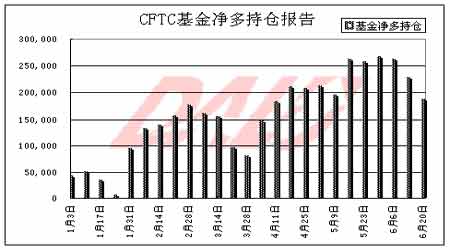

Т»Ўў6ФВ·ЭРРЗй»Ш№Л ЎЎЎЎ5ФВЦРС®ҝӘКјЈ¬ЙМЖ·ЖЪ»хҪшИлөчХыЖЪЈ¬°йЛж№ӨТөЖ·өД»ШөчХыАнЈ¬Е©ТөЖ·ЦРЙЩУРөДЗҝКЖЖ·ЦЦУсГЧТІҪшИлҪЧ¶ОРФөчХыЎЈ ЎЎЎЎCBOTУсГЧРРЗй ЎЎЎЎ ЎЎЎЎДЬФҙёЕДоёшУсГЧҙшАҙБЛУл№ӨТөЖ·ПаБ¬өДЖх»ъЈ¬ 5ФВ·ЭФӯУН70ГАФІХыКэ№ШҝЪіЙ№ҰКШЧЎЈ¬УсГЧјЫёсТІЛжЦ®ХрөҙЧЯёЯЎЈҪшИл6ФВ·ЭЈ¬УсГЧұҫФЩҙОУРНыЧЯёЯЈ¬ө«№ӨТөЖ·өД»ШөчХыАн¶ФХыёцЙМЖ·ЖЪ»хУИЖдКЗҫЯУРДЬФҙКфРФөДУсГЧАҙЛөКЗТ»ёцІ»РЎөДУ°ПмЈ¬ФЪ6ФВ2ИХіе»чЗ°ЖЪёЯөг274.4ГА·ЦОҙ№ыәуЈ¬УсГЧјЫёсҙу·щЧЯөНЈ¬6ФВ2ИХЦБ27ИХЖЪјдЈ¬CBOTУсГЧ9ФВәПФјЧФ274.4ГА·ЦПВҙмЦБ232.2ГА·ЦЈ¬№ІПВөш42.2ГА·ЦЎЈ ЎЎЎЎҙуБ¬УсГЧРРЗй ЎЎЎЎ6ФВ·ЭҙуБ¬УсГЧЖЪ»хХыМеіЙПВ»¬ЗчКЖЈ¬5ФВ30ИХіеёЯОҙ№ыәуЈ¬јЫёсұгЛжЦ®ЧЯөНЈ¬ФЪ6ФВ1ИХҙу·щМҪөЧәуЈ¬Б¬Рш9ёцҪ»ТЧИХЈ¬ЦчБҰC703әПФјКјЦХФЪ1500ФӘ/¶ЦёҪҪьЕЗ»ІЈ¬ЖЪјд1ИХУЙУЪҝЦ»ЕРФПВөшК№өГ¶аөҘҙуБҝіцМУЈ¬әуҝХөҘіЦРшФцБҝЈ¬ҫЎ№ЬУРІҝ·ЦЧКҪрБҰНҰХыКэјЫО»Ј¬ө«ФЪЙМЖ·ЖЪ»хПВҪөЗчКЖГчПФөДУ°ПмПВЈ¬ХвІҝ·ЦЧКҪрТСҫӯПФөГРОөҘУ°Ц»Ј¬ЧоЦХУсГЧ»№КЗПВЖЖХыКэ№ШҝЪЈ¬өшЦБ№ШјьјЫО»1460ФӘ/¶ЦёҪҪьЎЈҙЛКұЈ¬№ӨТөЖ·Ц№өшЈ¬№ъДЪУсГЧТаОҙёъЛжНвЕМФЩ¶ИПВ»¬¶шФЪ1460ёҪҪьХрөҙЎЈ ЎЎЎЎ ЎЎЎЎ»щҪріЦІЦұд»ҜЗйҝцТ»АА ЎЎЎЎ6ФВ·ЭКЗ»щҪрҫ»¶аөҘјхЙЩөДТ»ёцФВЈ¬ҙУ5ФВ30ИХөДНіјЖҝӘКјЈ¬ҪШЦ№6ФВ20ИХөДЛДҙОCFTC№«ІјөД»щҪрҫ»¶аөҘҙУ266,393ХЕПВҪөЦБ187,164ХЕЈ¬№ІјхЙЩ79,229ХЕЎЈОӘКІГҙ»бјхЙЩИзҙЛЦ®¶аДШЈҝ ЎЎЎЎ ЎЎЎЎCFTC»щҪрҫ»¶аіЦІЦ·ЦОцНј ЎЎЎЎҙУ»щҪріЦІЦөДҫЯМеЗйҝцҝҙЈ¬ұҫФВҫ»¶аөҘјхЙЩЦчТӘАҙЧФБҪёц·ҪГжЈәЖдТ»Ј¬іӨКұјдөДДЬФҙёЕДоіҙЧцК№өГКРіЎТСҫӯВйДҫЈ¬ЛжЧЕ№ӨТөЖ·өД»ШөчЈ¬УсГЧЦРөД¶аөҘұгСЎФс»сАыАліЎЈ¬ТтҙЛ¶аөҘЧФ6ФВ6ИХөД351,261ХЕјхЙЩЦБ298,563ХЕЈ»Жд¶юЈ¬¶ФЦЦЦІ·ҪГжөДБјәГФӨЖЪЈ¬К№өГҝХН·ҪҘҪҘ»ШөҪБЛКРіЎЈ¬ҪШЦ№20ИХЈ¬»щҪрҝХН·іЦІЦҙпөҪБЛ111,399ХЕЈ¬КЗҪьБҪёцФВөДҙОёЯЦөЈ¬¶шЙПТ»ҙОКЗФЪ5ФВ9ИХөД112,457ХЕЈ¬өұКұјЫёс»щұҫКЗҙҰФЪҪЧ¶ОРФөЧІҝЎЈұҫҙОДЬ·сЎ°ФЩРшЗ°ФөЎұДШЈ¬ОТГЗКГДҝТФҙэЎЈ ЎЎЎЎ№ъјККРіЎ¶ҜМ¬РЕПў ЎЎЎЎUSDA(ГА№ъЕ©ТөІҝ)6ФВ·Э№©РиұЁёжҪв¶Б ЎЎЎЎ6ФВ9ИХUSDA(ГА№ъЕ©ТөІҝ)·ўІјБЛЧоРВөДФВ¶ИұЁёжЈ¬ҙУЧЬМеЙПҝҙЈ¬УЙУЪИ«ЗтЦчІъ№ъІҘЦЦТСҫӯҪбКшЈ¬ұҫФВИ«ЗтУсГЧЖҪәвұн»щұҫОЮҙуұд¶ҜЈ¬Фцјх·щ¶ИәЬРЎЎЈ

ЎЎЎЎұЁёжПФКҫЈ¬ЧЬІъБҝ6.8213ТЪ¶ЦЈ¬ұИЙПФВКэЧЦФцјУЈ¬РВЦЦЦІУсГЧөДБјәГЙъіӨ№ҰІ»ҝЙГ»Ј»ЗЭБчёРөДҪҘФ¶К№өГЛЗУГПы·СБҝәНЧЬПы·СБҝОў·щөчЙэЈ¬И«ЗтЖЪД©ҝвҙжОў·щөчјхОӘ9218Нт¶ЦЈ¬ЧоРВНіјЖИ«ЗтЧЬПы·СБҝәНЙПТ»Дк¶ИПаұИУР300Нт¶ЦөДФціӨЈ»И«ЗтҝвҙжВдәуУЪЙПТ»Дк¶Иҙп3821Нт¶ЦЦ®¶аЎЈҝвҙжПы·СұИОӘ12.8%Ј¬өНУЪИҘДкөД19.2%ЎЈПВГжҫНИГОТГЗАҙЦчТӘҝҙҝҙГА№ъәНЦР№ъөДұд¶ҜЗйҝцЎЈ ЎЎЎЎГА№ъ ЎЎЎЎГА№ъЧчОӘКАҪзЙПЧоҙуУсГЧЙъІъ№ъУліцҝЪ№ъЈ¬ЖдЙхОўөДұд¶Ҝ¶јҪ«У°ПмХыёцКРіЎУсГЧөДјЫёсЎЈ6ФВөЧҪ«№«Іјјҫ¶ИҝвҙжұЁёжЈ¬Тт¶шұҫФВUSDA¶Ф05/06Дк¶ИГА№ъУсГЧ№©РиЖҪәвұнөчХыІ»ҙуЈ¬іэЖЪД©ҝвҙжПВөч127Нт¶ЦЦ®НвЈ¬ЖдЛыҫщұЈіЦЙПФВКэЧЦЎЈКЧПИАҙҝҙ№©ёш·ҪГжЈ¬ЖЪіхҝвҙжПВөч127Нт¶ЦЦБ5527Нт¶ЦЈ¬ІъБҝІ»ұдЈ¬ұЈіЦ2.6798ТЪ¶ЦЈ»ЖдҙОПы·С·ҪГжЈ¬ЛЗБППы·СБҝІ»ұдЈ¬ұЈіЦ1.5114Нт¶ЦЈ¬»№Г»УРҙУЗЭБчёРөДТхУ°ЦРНкИ«»Цёҙ№эАҙЈ¬¶шЧЬПы·СБҝұЈіЦУлЙПФВКэЧЦіЦЖҪЈ»ФЩҙОіцҝЪБҝ·ҪГжЈ¬ИФИ»ұЈіЦФЪ5461Нт¶ЦЈ¬Г»УРИзФӨЖЪөчФцЈ»ЧоәуЖЪД©ҝвҙж·ҪГжЈ¬јМРшіцПЦ127Нт¶ЦөДПВөчЈ¬ОӘ2771Нт¶ЦЎЈ

ЎЎЎЎБнНвЈ¬ұҫФВФӨјЖ05/06Дк¶ИГА№ъУсГЧЖҪҫщЕ©іЎјЫёсФЪ2.25-2.65ГАФӘ/ЖСКҪ¶ъЦ®јдЈ¬УлЙПФВФӨІвіЦЖҪЈ¬04/05Дк¶ИН¬ЖЪјЫёсОӘ2.06ГАФӘЈ¬ДҝЗ°јЫёсөДОИ¶ЁҪ«УРҝЙДЬіЙОӘЙПХЗөДУРБҰұкіЯЎЈ ЎЎЎЎЦР№ъ ЎЎЎЎУЙУЪЦР№ъДҝЗ°ЧчОпЙъіӨБјәГЈ¬ұҫФВUSDAҪ«ОТ№ъУсГЧІъБҝөчФц300Нт¶ЦЈ¬ЦБ1.38ТЪ¶ЦЈ»№ъДЪЛЗБПј°№ӨТөРиЗуҫщАыәГЈ¬ЛЗБППы·СБҝөчёЯ200Нт¶ЦЈ¬ЦБ1.03ТЪ¶ЦЈ¬¶шЧЬПы·СБҝФцјУ400Нт¶ЦЦБ1.41ТЪ¶ЦЈ¬ХвҫНТвО¶ЧЕ·ЗЛЗБППы·СБҝФцјУБЛ200Нт¶ЦЈ»іцҝЪБҝұЈіЦ400Нт¶ЦЈ»ЖЪД©ҝвҙжФцјУБЛ142Нт¶ЦЦБ2810Нт¶ЦЎЈ

ЎЎЎЎ¶юЎўГА№ъУсГЧЦЦЦІЗйҝц ЎЎЎЎГА№ъУсГЧЦЦЦІҙшПІҪөУкЛ® ЎЎЎЎҫЭГА№ъЕ©ТөІҝБӘәПЖшПуҫЦ·ўІјөДЖшПуХ№НыұЁёжіЖЈ¬6ФВЦРС®ГА№ъУсГЧЦЦЦІҙшәНҙуЖҪФӯТ»Р©ЙЩУкөДөШЗшіцПЦБЛјұРиөДҪөУкЈ¬УРЦъУЪМбХсБҪөШөДЕ©ЧчОпЙъіӨЎЈ ЎЎЎЎФЪУсГЧЦЦЦІҙшЈ¬ХуУкәНАЧУкҙу·зМмЖшМбёЯБЛГЬОчОчұИәУБчУтТФОчөДУсГЧәН¶№МпЙКЗйЎЈУлҙЛН¬КұЈ¬АЧУкҙу·зМмЖшУРАыУЪУсГЧЦЦЦІҙш¶«ІҝөДНБИАО¬іЦЙКЗйЎЈ ЎЎЎЎФЪҙуЖҪФӯөШЗшЈ¬ұұ°лІҝЖшОВЖХұйЖ«өНЈ¬ҫЦІҝөШЗшУРБгРЗҪөУкЎЈҪөУкЦчТӘјҜЦРФЪДПҙпҝЖЛыЦЭЈ¬УкЛ®·ЗіЈУРАыУЪПДБёЙъіӨәН¶¬РЎВу№аҪ¬ЎЈУлҙЛН¬КұЈ¬ДПІҝЖҪФӯіЦРшСЧИИёЙФпЈ¬өұөШДБІЭәНҙәІҘЕ©ЧчОпјМРшКЬөҪЙъіӨС№БҰЎЈ ЎЎЎЎФЪОчІҝөШЗшЈ¬МмЖшТАИ»ёЙФпЈ¬І»№эОчұұІҝөДЖшОВТ»ЦұөНУЪХэіЈЛ®ЖҪЎЈОчДПІҝМмЖшёЙәөЈ¬Тт¶шМбёЯБЛ№аёИРиЗуЎЈОчұұІҝМмЖшёЙФпОВИИЈ¬УРАыУЪөұөШөДРЎ№ИОпЙъіӨЎЈ ЎЎЎЎФЪДПІҝөШЗшЈ¬ГАНеОчІҝЦ»іцПЦБЛЙЩБҝҪөУкЈ¬І»№эОҙАҙТ»¶ОКұјдҝЙДЬіцПЦёь¶аөДұ©УкМмЖшЎЈіэБЛҪөУкідЕжөДҙуОчСуСШ°¶ЖҪФӯДПІҝЈ¬ЖдЛыөШЗшјұРиҪөУкЈ¬ТФ·АДБІЭәНПДБёЧчОпКЬөҪёь¶аөДЙъіӨС№БҰЎЈ ЎЎЎЎТ»№ЙАдҝХЖшЗ°·жҪ«јМРш»әВэПт¶«ДП·ҪПтТЖ¶ҜЈ¬Ҫ«УЪұҫЦЬД©өЦҙпДПІҝәН¶«ІҝөШЗшЎЈЛжЧЕХв№ЙАдҝХЖшЗ°·жөДөҪАҙЈ¬ЦРІҝәНДПІҝЖҪФӯТФј°¶«ұұІҝҪ«іцПЦХуУкәНҫЦІҝұ©·зУкЈ¬ЛжәуДПІҝөШЗшТІҪ«іцПЦХуУкЎЈАдҝХЖш№эәуДПІҝөШЗшҪ«іцПЦЖ«өНЖшОВЈ¬¶шОчІҝҪ«іЦРшСЧИИёЙФпЎЈ ЎЎЎЎNWS·ўІјөДОҙАҙБщөҪК®МмЖшПуФӨІвПФКҫЈ¬6ФВ26ИХөҪ30ИХЖЪјдёЯЖҪФӯұұІҝәНОчІҝҪ«іцПЦСЧИИМмЖшЈ¬¶шГЬОчОчұИәУБчУтЦРІҝәНДПІҝөШЗшөДЖшОВҪ«өНУЪХэіЈЎЈҙуОчСуСШ°¶өШЗшәНёЯЖҪФӯДПІҝТФј°Вд»щЙҪВцҪ«іцПЦёЯУЪХэіЈөДҪөУкЈ¬ө«КЗВд»щЙҪВцОчІҝәНұұІҝЎўТФј°ОеҙуәюЗш¶«ІҝөДМмЖшҪ«ұИХэіЈёЙФпЎЈ ЎЎЎЎЦЦЦІГж»эУРНыФцјУ ЎЎЎЎГА№ъЕ©ТөІҝјЖ»®6ФВөЧ·ўІјДк¶ИІҘЦЦГж»эұЁёжЈ¬ГА№ъ·ЦОцКҰИПОӘЈ¬УЙУЪ3ФВ·ЭТФАҙГА№ъУсГЧЖЪ»хјЫёсЙПХЗЈ¬ГА№ъЕ©»§ҪсДкҙәјҫЦБЙЩ»б¶аЦЦ80НтУўД¶УсГЧЈ¬ХвСщЈ¬УсГЧІҘЦЦЧЬГж»эҙпөҪҪУҪь7900НтУўД¶өДЛ®ЖҪЎЈ ЎЎЎЎГА№ъЕ©ТөІҝФЪИэФВ·ЭТвПтІҘЦЦГж»эФӨІвұЁёжЦРіЖҪсДкУсГЧІҘЦЦГж»эҪ«јхЙЩ5%Ј¬ОӘ7801.9НтУўД¶ЎЈөұМм12ФВУсГЧәПФјҙуХЗБЛФј10ГА·ЦЎЈ ЎЎЎЎ4ФВ·ЭХэЦөУсГЧІҘЦЦёЯ·еЖЪЈ¬өұКұ2006Дк12ФВУсГЧЖЪ»хәПФјіЙҪ»ФЪ2.75ГАФӘөҪ2.6275ГАФӘЈ¬ХвТӘФ¶Ф¶ёЯУЪЙПДкН¬ЖЪөД2.40-2.2775ГАФӘЎЈ ЎЎЎЎЛжЧЕУсГЧјЫёсІ»¶ПЙПХЗЈ¬ФЩјУЙПІҘЦЦМмЖшБјәГЈ¬ХвҝЙДЬ»б№ДАшДЗР©ОҙЧціцІҘЦЦҫц¶ЁөДЕ©»§ЦЦЙПУсГЧЈ¬ТІ»бҙЩК№ДЗР©ХэФЪЦЦУсГЧөДЕ©»§јМРшІҘЦЦЈ¬Тт¶шГА№ъУсГЧІҘЦЦГж»эҪ«УРҝЙДЬҪП3ФВ·ЭұЁёжУРҪПҙу·ЙФҫЎЈ ЎЎЎЎГА№ъЙМЖ·№«ЛҫЧЬІГөӨВЮЛ№ТІИПОӘјЫёсәНМмЖшКЗУсГЧІҘЦЦГж»эМбёЯөДФӯТтЎЈЛыПаРЕЕ©»§Ҫ«·ЗіЈ»эј«өШІҘЦЦУсГЧЎЈЛыЛөЈ¬КРіЎИПОӘУсГЧІҘЦЦГж»эҪ«ұИХюё®ФӨІвёЯіц200НтУўД¶Ј¬ТІҝЙДЬёЯіц250НтУўД¶ЎЈ ЎЎЎЎГА№ъЕ©ТөІҝҪ«УЪ6ФВ30ИХ·ўІјЧоРВөДІҘЦЦГж»эФӨІвКэҫЭЈ¬ХвҪ«КЗОТГЗҪьЖЪРиТӘЦШөг№ШЧўөДЗйҝцЎЈ ЎЎЎЎГАУсГЧЦЦЦІ»§Рӯ»біЖГАУсГЧІъБҝДЬ№»ВъЧгТТҙјРиЗу ЎЎЎЎГА№ъКЗКАҪзТТҙјҪшҝЪБҝЧоҙуөД№ъјТЈ¬Т»·ҪГжЈ¬РиТӘҙУ°НОчҙуБҝҪшҝЪЈ¬БнТ»·ҪГжЈ¬ЧФЙнУсГЧЙојУ№ӨөДҝмЛЩ·ўХ№ТІКЗТТҙјөДБнТ»ёцЦШТӘАҙФҙЎЈ ЎЎЎЎҫЭГА№ъ№ъјТУсГЧЦЦЦІ»§Рӯ»б(NCGA)ЧЬІГҪЬАӯ¶ыөВЎӨМАІјАХЙӯОеФВөЧұнКҫЈ¬ГА№ъУсГЧІъБҝДЬ№»ВъЧгТТҙјРРТөИХТжФціӨөДРиЗуЎЈ ЎЎЎЎЛыЛөЈ¬ЧФЙПКАјН°ЛК®ДкҙъТФАҙЈ¬ГА№ъУсГЧөҘІъМбёЯБЛТ»ұ¶Ј¬ЗчКЖПЯөҘІъТФГҝДк2өҪ2.5%өДЖҪҫщЛЩ¶ИФціӨЎЈ ЎЎЎЎГА№ъЕ©ТөІҝКЧПҜҫӯјГС§јТҝӯЛ№ЎӨҝВБЦЛ№ұҫЦЬҫҜёжЛөЈ¬УЙУЪТТҙјРиЗујМРшФціӨЈ¬УсГЧіцҝЪ№©УҰҝЙДЬ»бПВҪөЈ¬іэ·ЗУсГЧөҘІъҪшТ»ІҪМбёЯЎЈ ЎЎЎЎҝВБЦЛ№ЛөЈ¬2006/07Дк¶ИГА№ъУсГЧЖЪД©ҝвҙж№АјЖЦ»УРЙПДк¶ИөДТ»°лЧуУТЎЈ ЎЎЎЎNCGAЧЬҫӯАнБҰҝЛЎӨНР¶ыВьіЖЈ¬ёщҫЭNCGAөДФӨјЖЈ¬өҪ2015ДкГА№ъУсГЧІъБҝҪ«ҙпөҪ150ТЪЖСКҪ¶ъЎЈЧчОӘ¶ФұИЈ¬ГА№ъЕ©ТөІҝФӨјЖ2006/07Дк¶ИГА№ъөДУсГЧІъБҝОӘ105.5ТЪЖСКҪ¶ъЈ¬өНУЪ2005/06Дк¶ИөДКөјКІъБҝ111.1ТЪЖСКҪ¶ъЎЈ ЎЎЎЎМАІјАХЙӯіЖЈ¬ХвТвО¶ЧЕОТГЗЧоЙЩҝЙТФЙъІъ160ТЪјУВШТТҙјЈ¬ХвТӘХјөҪИјБПРиЗуөД10%Ј¬Н¬Кұ»№ДЬВъЧгЖдЛыКРіЎ¶ФУсГЧөДРиЗуЎЈ ЎЎЎЎ6ФВіхЈ¬О»УЪТВ°ў»ӘЦЭөДГА№ъөЪ100јТТТҙјі§ХэКҪН¶ІъФЛУӘЈ¬ХвК№өГГА№ъГҝДкөДТТҙјІъДЬФцЦБ47ТЪјУВШЎЈ ЎЎЎЎҫЭГА№ъҝЙФЩЙъИјБПРӯ»біЖЈ¬РВі§Н¶ҪЁТФј°А©ҪЁПоДҝҪ«К№өГГА№ъөДТТҙјІъДЬҪшТ»ІҪФціӨ20ТЪјУВШЎЈ ЎЎЎЎИз№ыNCGAөДЛө·ЁіЙХжөД»°Ј¬ТІҫНФӨКҫЧЕЧчОӘУсГЧјЫёсЙПХЗөДЦчТӘТтЛШЎӘЎӘДЬФҙёЕДоҪ«ПыК§Ј¬¶ФИ«ЗтУсГЧКРіЎАҙЛөҪ«КЗёцЦШҙуөДАыҝХПыПў(ДҝЗ°ГА№ъКЗКАҪзЙПТТҙјҪшҝЪөЪТ»ҙу№ъ)ЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||