|

��֧��Flash

|

|

|

����ҵ����������ͷǿ�� �����Խ��Ȳ��߸�(2)http://www.sina.com.cn 2006��07��20�� 01:52 �������ڻ�

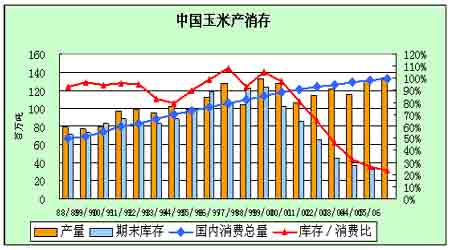

�����ڶ�����:�й������г� ���������������������ֻ��г��������������������ƣ�����6�£��ֻ��������м��ٵ����Լ�������ֳҵ���������ɱ���ߣ��������(������)������δ��ѹ��������ģ����������תů���������е��ĵĻ��⣬ 4�·ݵIJ����������������㣬�ҹ�������ֳ���Ѹ߷��ڽ�������7-8�·ݣ���ʱԤ�ƻ��������۸�Ȼ�����Ϸ���������ԣ��棻һЩԭ���ײ�����ɽ�����ӱ��ȵص�ʣ���漫�� �����ѿ�ʼʹ�ö���������ά�ֱ�����ֳ�빤ҵ���������°�����ֳҵ���������С�������빤ҵ��������Ŀ��ٷ�չ������ӭ�������������߷壬�����ҹ����ѹ����Ŀ����������ʵ���֮�������ԵIJ���(2300�������)������������Ĺ�Ӧ���ܴﵽ����ˮƽ��������ҹ����������ֽϴ�ȱ�ڡ�������湩Ӧ��ȱ������ļ۸�������ǽ����ɱ��⡣ ������������ �����ҹ�����ҵ����������һֱ���������ѵ����壬�����Ź�ҵ��������Ŀ�������������ռ�������������ı�����04���72%����06���58-62%��2005���ȫ����������Ӱ�죬�����ݵ��������������»�����3�µ�Ϊֹ�����������������ȣ��������½�10-30%�������Ͻ�����20-40%���ɴ˿����ƶ���������ͬ���µ���25%����(Լ1400���)��4�º���������תů����������ά������������������ʱ������5�´�ũҵ�����������Ʒ�����ϼ۸����������Ʒ�۸��ѱ�ǰ���������������������������������5�·��Ժ�ƽ�Ⱥ����ӵ�״������ʮ������������ ��������ҵ���� ����������Դ�۸�Ӹ߲��£�����Դ��ص��Ҵ����ͣ���������Խ��Խ��Ϊȫ����ȵ㣻ͬʱ��������������ǡ�������ʳƷ�ӹ���ҽҩ������Ĺ㷺���ã��ر����ҹ������ǵ����������������Ȼ���ҹ���������������������չ�Ͽ졣Ŀǰ�����ҳ��ϲ����貹���������Ҵ�������ҵ�����Ĵ�ң���Ȼ���������г�����ġ���������ļӴ�Խ��Խ����Ҵ�����������������ʡĿǰ�������ӹ���ҵ400������֡������������������ɵȵ�����һ��������ӹ�ת����Ŀ����������Ͷ�������ļӹ�ת��������λ��������������һ�����ӡ� �������ڹ������߿��ƣ�Ŀǰ�Բ��ܽ�����������������ȴ���Ĵ���Ѿ��γ��˾������ⲿ�ֵ����������������ϵ���۸������Ķ�������Ŀǰ��չ����״�������ҹ������Ҵ�������ҵ������������������������Ȼ���һ���IJ�࣬�ɱ��ϸߣ������Ź�ģ�뼼������ߣ����������ɱ������½���һЩ��չ�Ͽ����ҵ(����ƾ�)�Ѵﵽ��ʹ���������IJ�������ҵ����Ҳ��Ӯ����״���� ���������ǹ�����Ҫ������ӹ���ҵ�������

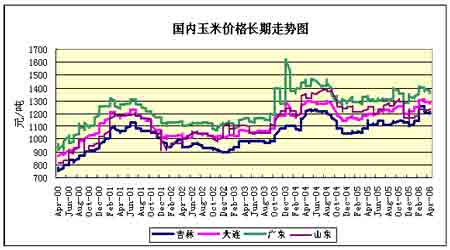

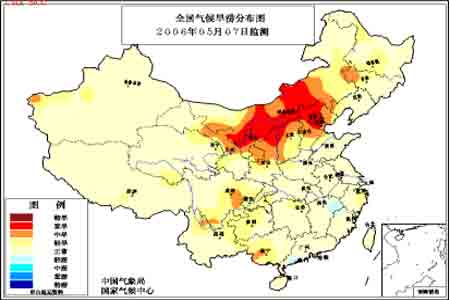

����(����ҵ����������������Ժ��и���) ���� ����( ��ũҵ����Ϣ�������ݻ���) ����6�³����������ֻ�(���)��۸� �����������������г��� �����D�D�������Կ��չ�ũ������(Ԥ��ũ�������������15%)��Լ180��֣� �����D�D���ֽ���Զ�����Կ������չ�����(Ԥ�����������������10%)��Լ120��֣� �����D�D���ɡ�������Զ�����Կ������չ�����(Ԥ�����������������15%)��Լ160��֣� �������ڲ��������г��� �����ֵ�����ͣ�գ�����������������չ�������ʮ������(Ԥ�����������������10%)��Լ300��֡� ����ó�״��������� ����Ԥ����ҵó���մ���ҵ�����Ϊ400-600�������(�������ݣ����ҹ���������ͨ����30-50%)���������Ԥ��Ϊ500��֡� ��������6�£��ҹ�������ṩӦ��(������)Ϊ1600������ң����ҹ�������������Ϊ1050���/�¡���Ȼ�����йء���Ϣ���ġ�������������нϴ�IJ���, ���Դ��ƶ�: �����ҹ�������6�µ���9�µĹ�Ӧʱ��ν���ʮ�ֽ��š��ɴ˶����ķ��۸���Ҳ�����Ӧ��������߶ȹ�ע�� ����(�ݹ��ҷ���ί�۸������ĶԹ��ڡ�������ʳ�г����ټ�⣺2006��5����Ѯ�� �����г������Ʒ��ȫ��ƽ���չ���Ϊ58.29Ԫ������2.03%�����ۼ�Ϊ61.4Ԫ������1.3%������������( �����������֡��������ӱ������ϡ�ɽ��) ƽ���۸�Ϊ58.47Ԫ������2.15%�����У�������ʡ�������չ���Ϊ47Ԫ������4.43%��ɽ��ʡ�չ���Ϊ57.32Ԫ������1.6%���ӱ�ʡ�չ���Ϊ65.59Ԫ������3.96%��ɽ��ʡ�չ���Ϊ63.17Ԫ���½�0.13%������ʡ�������չ���Ϊ59.5Ԫ������2.59%�� �����ӹ��ҷ���ί5����Ѯ���۸����������չ��۸�����ǿ������ۼ۵����ǣ�˵������ǿ�����ֻ���Ӧ���٣��������ۼ۸��Խ��߸ߡ�) ���� ����6��8�գ�����������Ϣ�����г������������µġ��й�ũ��Ʒ�г�����ָ�������档������ʾ������ҵ��δ������С���г��������ֹ�̬�ȣ�����Ϊ�������ȴ���������ˮƽ��������ͨ�������г�����ָ���ķ�ʽ����ӳ��������ҵ��δ���г��Ŀ����� ��������,�����г�����ָ������Ϊ65.3��������ָ��67.6�½�2.3����ָ���Ѿ�����4�ܴ���60���ϵ�ˮƽ��������ܵ�����ҵ������δ�������г����ֹ�Ԥ�ڡ����ڵ���������ҵ��ӳ����������ɽ�������ij�Ƥ���ٵ��¶������������㣬��֮�ز����׳���Ŀ��۸�ߣ���˺��ڹ����Խ�����ƫ����֡�����ɽ���ͺ����������Ǽӹ�ҵ����������Ŀ�������Ҳ�Ӿ��˸õ�������Ӧ���ŵľ��档 ������������������ҵ�ձ鷴ӳ���г��۸�IJ������ʹ�ÿ�����׳�����������������۸����ǽ������������Ӻ���������������ЧӦ�����δ�����۸������ٶ��������¼���������û�е�����Ϊ�۸���ܻ��䡣 ������������ǰ���������������ȵĽ��У� ����5�µ����һ�ܣ���������ҵ��Ϊ������Ҫ�����ӹ��̣��ݱ�ͨ����۴�����˾������������������ס���˾��ʾ���һ��˳�������п�����9�·�֮ǰ��Ҳ���ǹ��������ջ�֮ǰ�ٽ���5����������ף���Ҳ���Ƕ������й��״δ��ģ�������ס���Ϣһ����νһʯ����ǧ���ˣ����ڴ�ǰ��������������ҹ���ó��˾�ֱ��������100������ת�������ס�������������ҵ������̾������ڲ����ҹ������������ת��������̬��(�������)���ҹ���������ǰ�����������������ȵĽ��С� ����Ŀǰ, ����ձ�����ҹ��Ƿ���������г�����������ʦҲ�����������������й����ڵ����⡣��ȷ�������й�����ҵ�ķ�չ���й���������г���Ԥ������ǿ��������ڣ������Բɹ�������Ϊ�������Ҳ�ȡ����ơ� �����й����׳���������Ӧ���������������Ѿ���¶���ߡ������������»�(Grains Council)פ������������������(6��1��)��ʾ�����������׳��������й�DZ�����֮���Э���Ѿ�����,�й��������״δ����ɹ��������ס����ǣ�����ԶԲɹ����ബ���ֽ���̬�ȡ��� ���������������ҹ���Щ�����ƶ���ִ�е��ǻ�ũ���ߣ�����������������һ���dz����Ӷ����е����⡣���Ƚ����ɡ������Ը��������ҹ����������ߵij����㣬�����ڲ�����һЩ����������ҹ���Ҫ���ǻ�����ͷŹ���������ȼ���Ҵ������ȷ�ʽ���ֶν��е��ء� ����06�괺������ֲ���Ԥ����10%�����������������ɺ���Ӱ�쵥�� ���������������ǹ�˾���µ�ũҵ����Ԥ������Cropcast������Ѯ�������¶�����Ԥ���ƣ������й���������������������ܲ��㣬��ΪԤ�ڵĽ������ӽ����������ˮƽ������ζ�����ﵥ������������ʧ����в������ũҵ����һ������Ӫ��������ͼҲ��ʾ����������������ȱ�ʵ�������� 2005���ˮƽ�� ���������ҹ�����������ֲ�Ƚ�����Ϻã�Ԥ����ֲ���������10%�����ǣ������������룬4����Ѯ���ܽ�ǿ���������Ӱ�죬�ҹ��������������½�8-12�ȣ���������Ԥ����ʾ��4��18����19�գ����ɹŶ�����������������С������ѩ���ֲ��������д�ѩ���ⲻ��Ӱ��Ŀǰ���ڽ��е����ء�ʩ�ʵȴ���������չ������Ӱ����������ʲ��ڽϳ����Ƴ�7-10�졣�������������������Ƴ٣��ؽ�Ӱ������ҹ����IJ����� �������⣬���ݹ��������5��23������ˮ�ּ���������������ɺ���Ҫ�����ں��������ϲ����������������������������������Լ��ƻ����ֵ��������ġ����ණ�����صĸɺ���Ӱ�촺����������������γɣ��Ĵ��ϲ����������������϶����ͱ����������������������չ�����ֵ���ˮ��������ˮ���㡣��5��5��ֹ���ҹ������������ɺ����ֲ��غ��������ѿ�ʼ��в�������ҹ����IJ��֡� �����ݼ��ָ���ũҵ��������ʾ��Ŀǰ����ʡ���ش����������Ƚϴ��в������Ͷ�����ɽ�����������Ѿ��ﵽ5Ҷ�ڣ������ʱȽϸߣ����׳���������ڳ��꣬�ӽ�ȥ��ͬ��ˮƽ������ɽ����ͬ�ؿ��������鲻һ���ܵĿ��ӽ����ꣻ�����������ڳ����ɺ���Ӱ�죬������������ĵط����׳�������Ƚϲȱ����������ձ飬�й�������ĵط���������ﵽ3Ҷ��5Ҷ�ڣ�����ӽ�����ˮƽ�� ����Ŀǰ���������������ܴ��������ɺ������Ϲ�ʪ�ĸ�֡�Ŀǰ����������(��)�����������ʪ��ֻ��4%��10%���ң����ڵ�ή��ˮ����Χ���������ȴﵽ6��10�������ң�����ʮ�����ء�Ŀǰ��������85����������90%�ܺ����������ظɺ��Ľ�60�����ꡣ ������������������Ӿ磬��ֹ5��13�պ����������ܺ�����Ѵ�4981��Ķ����5�·ݣ�ȫʡ��ˮ�������٣��ܺ�������Ҫ������������������졢�绯�������������������⣬�������ӱ���������ɽ���ȵؾ������˽ϴ�̶ȵĺ��飬������Ե��ص�������������˽ϴ��Ӱ�졣�� �������������й����ײ���ˮƽ�������Ԥ�ڣ�����������ȱ�ڼӴӶ����Ӵӹ����г����ڵ��������ܿ��ܽ�һ���ƶ��������׳�������������������Ӧ������ �����й������г�С� �����ۺ����Ϸ������Եó����ۣ�05/06������ҹ�����������ֽϴ�ȱ�ڵ�һ�꣬���ܹ������߽�������ֲũҵ����ץ��ʳ���������ǣ����ҹ�������ʳ�������������Ч����ı����£��������������ѻ��ǹ�ҵ���ѣ����������dz��ڵģ��ر��ǹ�ҵ����������Ϊǿ�������������ظ�Ԥ�⣬���۸��С������Խ��Ȳ��߸ߡ� ������������ �г�չ���� �����������й���������״������������7-8���ǹؼ��� ����1) ��������06��ȴ�����ǰ�������� �������·�����������棬���ˮ�ֳ��㣬���Ž������¶���������ˮ���٣��ر���ʼ�����ʮ���������ײ��֡��������湫�������IJ���������ٵĺ������������������ũ���ʵ������(�������۲�)��������������������е����Ŀ���(���յIJ���������ܱ�����ũҵ��3�·ݵ����ݸ߳�����100��ӢĶ)��ǰ���������ײ��ֽ������ã����ң���������������ֲ��������Ҳʮ����������������������������Ҫ��������ũҵ����ǰʹ�õ������ߵ�������6��5������ũҵ����һ���������������棺����6��4�յ��ܣ�������������������Ϊ71%��һ��ǰΪ70%��ȥ��ͬ��Ϊ64%������6��4�յ��ܣ��������׳�����Ϊ94%��һ��ǰΪ85%��ȥ��ͬ��Ϊ94%��5���ֵΪ89%�� ��������ʱ��������·ݣ������г��ܿ��ܸ�����������о��Ҳ������ص㣬������Ҳ�����Ŀ�����ķ�����������״���͵���DZ���ϣ��������ؼ���������8�·ݲ��������ص������ֺ�������Ԥ�Ʋ�����ִ�����»��� ����2)�������ײ�����ȥ��δ���������� ����5��23�յ����������ⱨ��ƣ���ȥ��������¿�˹���ϲ�����������ݵĽ�����ֻ������ˮƽ��һ�����ң�����״���ӷ������ﵽ����ɺ����ȡ� ���������������ܲõ�³�����ɳƣ�����(5��22-27��)���������������±������߳�15���϶ȣ���δ��ʮ���ڣ��������Ⱥ����������½��쳣ƫ�ߣ�����ܻ��������ɸ��������ѹ����֥�Ӹ�Peregrine���ڼ��Ÿ��ܲ�JohnWelsh�ƣ����ʹ�������Ȼ��û�н���ؼ������ڣ�������Ԥ���dz����˲�������˵������Ͷ���Ƕ����������ո���û���κ���������ũ��ֻ�н�һ���˽�������������ŻῪʼ���ۡ��� �������������ֲ��ĸɺ���δӰ�������������ڵ������������ڵĸɺ�������Ȼ���ڣ��ر���7-8�µ���������״�����г����������ڻ�����Ϊ�������ײ�������½���������ȴ������ߣ���������������������������κβ���� ����3)�ҹ�����������ֲ�ڲ����������ؼӴ� ���������ҹ�������ǰ������״����������,Ҳ�����ҹ�ȥ��,��Ȼ�����ҹ�������ֲ�����������,���ҹ�����������ֲ�ڲ��������������ڼӴ����صĺ����Ѿ���������Ӱ���ҹ�����������״��,����,���ڽ���ũ���ﲡ�溦��Ӱ��Ԥ��Ҳ�����ȥ��,���,�ҹ������IJ������ɹ����ֹۡ� ���� �����ݹ��ʹ������»�6��1�շ������±���ʾ��2006/07���ȫ�����ײ���Ԥ��ֵ�����µ���100 ��֣���ȫ������������700��֣�ȫ��������������1300��֣���2005/06��Ⱦ����2800��֡��������й���������״������������7-8���ǹؼ�. ������ʵ�ʳ�������������������ݵĴ�������� �������괺�ڹ����������г��Ͳ������£����۸�Ҳ�����������߸ߣ��г���ע�̶ȱ������г����Ա���Ϊ��������ǿ�����ƻ����������ײ���������������ת�䣬���ز������ѹ���Ӧ�������������ڱ���������ʢ����������Ҳ���١� ���������г��ڿ����ҹ�ũҵ����4�·������г������Ϣʱ�е�ʮ�ֵ�ãȻ���������⡣���й����״ӿ��������ٵ�����������һ��ȳ�ƽ,���ƺ���ʹ�г�Ԥ�ڵ�2006/07����й����׳�Ϊ�����ڹ���Ϊ��Ӱ,����й������г�Ӱ���Ǿ�ġ� �������г���Ԥ����������ݿ����й������г����ֳ��˺����������кܴ���죬�����������Աȿ���USDA�ѱ����������ײ������ݴ�2.79�ڶ��ϵ���2.82�ڶ֣��ϵ���300���;�����й������ײ���ȴ��1.27�ڶֵ�����1.34�ڶ�,�ϵ���700���,���й�Ȩ�����Ÿ��ǰ��й������ײ����ӿ�ʼ��1.29�ڶֵ�����1.37���,������800��֣��ɴ˿��Կ����й������г��ĸ�������Ҫ�����й�����ֲ����ʳ��ͨ���Ƹĸ��ꡢ��ʳͳ�Ʒ�ʽ����������ġ����й������г��ĸ����ԣ��г�����Ҫ��ע��۵Ĺ�Ӧ�����ݣ���Ӧ����Ĺ�ע���ڵ�����ʵ��������� ������Ԫ���صı仯�Թ��������г��۸�ķ���ָ���� ����������Ԫ���������ص�ԭ����Ԫ�г��ڽ�������ֵ���������ԪΪ���۵���Ʒ���ر��������ɹ����ڵ�ũ��Ʒ�۸���������ƣ�ͨ��Ҳ��ʹ��۸��߸ߡ���ˣ����Ĺ��������ͨ�����͵ĵ��ǡ���Ԫ�ı�ֵ��ͬ�����г�������Թ��������г��۸�ķ���ָ�����ش�Ӱ�졣 ������������Ͷ�������ȶ����ӣ� ����2006����������������Ͷ�������ȶ����ӣ���Ҫ������CBOT����Ծ�����ֲֵ��Ȳ����ӡ���CFTC�����ijֲ֣���ֹ5��30��(�ܶ�)�������CBOT�����ڻ����266,935�֡�(��2006��1��ʱ��120000������1.2��)���ҹ������ڻ�Ͷ������Ҳ�����������ӣ�5��30�մ����ڻ�0703��Լ���³ֲָߴ�43.85���֣��ɽ�48.1356���֣�������ʷ�¸ߡ�Ͷ������ij��������ؽ��������۸��Ȳ��߸ߡ������˹��������費ƽ���ת�����̡� ������������ó�����й�����仯������Ӱ�죺 ����05/06���������ó����Ԥ��Ϊ7135��֣������й����׳��ڵ�ֹͣ�밢��͢��ɺ��γɳ��ڼ��٣�������������ó��������������������Ĺ�Ӧ�����У��ҹ�����ͳ�Ƶ���������ʵ����֮����нϴ�ı���(Ԥ��2300�������)�������������ռ������ó��������15-30%����ʱ���ؽ�Ӱ��������۸� �����ҹ�������ȱ���γɵ�ԭ������� ������һ��2005��IJ������鱨��(Ԥ��Ϊ10%��Լ800-1100���) �����ڶ�����ʳ�մ����Ƹĸ�ط����Ŀ����ͷ�����Ҵ�����ʵ�����մ��ڳ���(Ԥ��Ϊ600-800���) ����������������ӹ��ij����ٵķ�չ��ʵ�ʵ�����ʾ�������������С�С�͵ľƾ���������ӹ���ҵ�������ࡢ����죬�������������������ԡ�(Ԥ����������25%��35%-40%����������������300-500���) �������������Ƿ�����05/06����й����Ĺ���״��������ȱ�ڸߴ�Լ2300��֣�����ʮ�־�������Ϣ�����ص�Ӱ�졣Ŀǰ���ǻ�û��ʶ����һ�㣬�����ǽ��չ��������ڻ��۸��ǰ�ڸߵ���䡣����ֻ����ʱ��. ���������ֻ�������ŵ�״̬�Ѿ���¶����,�ֻ��۸�û�������ڼ۵Ļ��������,�෴ȴ���ϵ�����,���н�һ���������ǵ�����.����Ԥ��δ����6��9�½��Ƕ������ع�ͬ�����õ���Ҫʱ���.,���ڹ������۸��־�IJ���: ����1) ��������ȱ�ڽ�����ʱ������ƶ����Ի�; ����2) 6��8�������������Ĺؼ��������ڷ���,�������ؽ���Ϊ�������ײ����Ľ���; ����3) ��Ԫ����Ϣ����Ԫ�ı�ֵ�Ĺ�ͬ����,������Ͷ�ʻ���(Ͷ������)��һ�����������г�,�Ӿ繩��Ľ���; ����ȫ���������ϵ�ĸı����Ҫͨ���۸�����ӳ. ����ȡ�����������ѣ������ѵĿ������ͽ�Ӱ��������۸������ࣻ�ͼ۵ĸ����뻷�������Դ�Ŀ��ٷ�չ�Լ�����������;��Ѹ������, ���γ���ȫ������ҵ�����չ֮�ƣ���������Ϊ���ʹ������۸��������Ҫ������ �����������ڻ���˾ ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||