|

І»Ц§іЦFlash

|

|

|

УсГЧ№ӨТөРиЗуФціӨКЖН·Зҝҫў іӨЖЪИФҪ«ОИІҪЧЯёЯhttp://www.sina.com.cn 2006Дк07ФВ20ИХ 01:52 ГА¶ыСЕЖЪ»х

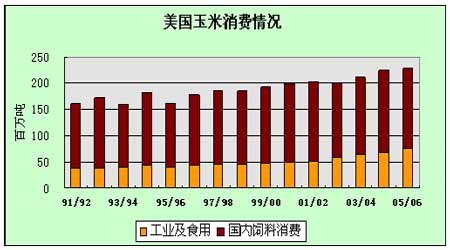

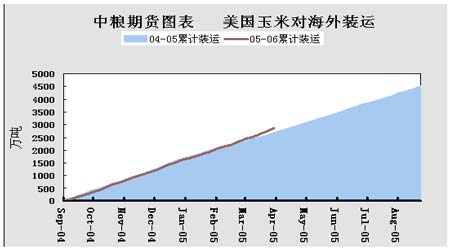

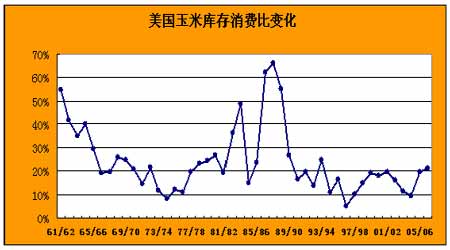

ЎЎЎЎИ«Зтј°ГА№ъУсГЧКРіЎЈә ЎЎЎЎИ«ЗтУсГЧ№©УҰРОКЖБјәГЈ¬ЧЬ№©УҰБҝҪцВдәуУЪИҘДкЈ¬ҫУАъК·өЪ¶юёЯО»Ј» ЎЎЎЎИ«ЗтЛЗБППы·СВФУРМбЙэЈ¬ОӘ4.6418ТЪ¶ЦЈ» ЎЎЎЎИ«ЗтУсГЧҝвҙжКЬҝвҙжұЁёжУ°ПмВФУРПВҪөЈ¬ОӘ1.2897ТЪ¶ЦЈ¬ҝвҙжПы·СұИОӘ18.8%Ј» ЎЎЎЎГА№ъУсГЧіцҝЪјМРшұЈіЦЗҝҫўКЖН·Ј¬05/06Дк¶ИіцҝЪФӨ№АЦөөчЙэЦБ5144Нт¶Ц; ЎЎЎЎГА№ъЦРОчІҝМмЖшҪУПВАҙјёЦЬҪПОӘёЙФпЈ¬ККТЛІҘЦЦЈ¬БПІҘЦЦҪш¶ИҪ«УРЛщМбёЯЈ» ЎЎЎЎЦР№ъУсГЧКРіЎЈә ЎЎЎЎ ЛЗБПФӯБПІъЖ·јЫёсЙПХЗј°РуЗЭАаІъЖ·јЫёсөНГФЛщҙшАҙөДСшЦіАыИуПВҪөЈ¬өјЦВДП·ҪЛЗУГУсГЧөДІЙ№әөНГФЈ¬ө«КЗҝӘКјҪшИл»ЦёҙЖЪЈ» ЎЎЎЎУсГЧ№ӨТөРиЗуФціӨКЖН·әуЖЪ»№Ҫ«ұЈіЦЗҝҫўЈ» ЎЎЎЎ6ФВіх№ъДЪУсГЧПЦ»х(ҝвҙж)УлјЫёсЈә ЎЎЎЎҪшҝЪУсГЧөДЗ°ЖЪЧјұё№ӨЧчУРМхІ»ОИөДҪшРРЈ» ЎЎЎЎ06ДкҙәУсГЧЦЦЦІГж»эФӨФцҪь10%Ј¬ұұ·ҪөНОВУлҙуГж»эёЙәөҪ«У°ПмөҘІъЈ» ЎЎЎЎКРіЎХ№НыЈә ЎЎЎЎ06ПВ°лДк¶ИИ«ЗтЛЗУГј°№ӨУГУсГЧРиЗуЖА№А; ЎЎЎЎҙУКөјКіц·ўЗеОъҝҙҙэОТ№ъУсГЧәк№ЫКэҫЭөДҙу·щөчХыЈ» ЎЎЎЎГА№ъУлЦР№ъУсГЧЙъіӨЧҙҝцЈ¬МмЖшТтЛШ7-8ФВКЗ№ШјьЈ» ЎЎЎЎГАФӘТтЛШөДұд»Ҝ¶Ф№ъјКУсГЧКРіЎјЫёсөД·ҪПтЦёТэЈә ЎЎЎЎЙМЖ·»щҪрУсГЧН¶ЧКЖА№АЈә ЎЎЎЎөЪТ»Іҝ·Ц:ГА№ъј°И«ЗтУсГЧ№©Ри ЎЎЎЎГА№ъКЗКАҪзЧоҙуөДУсГЧЙъІъ№ъЈ¬ЛдИ»05/06Дк¶ИИФКф·бДкЈ¬ө«ЖдУсГЧІъБҝТІұИЙПДк¶ИјхЙЩ1764Нт¶ЦЈ¬Ц»ҙпөҪ28226Нт¶ЦЈ¬ПВҪө5.88%Ј»ГА№ъЕ©ТөІҝ5ФВөДұЁёжІҘЦЦГж»эұЈіЦ8180НтУўД¶Ј¬УлИҘДкН¬ЖЪіЦЖҪЈ»өҘІъОӘ147.9ЖСЈ»Ҫ«ЖдіцҝЪФцјУБЛ127Нт¶ЦЈ¬ТФ·ҙУіГА№ъөұЗ°БјәГөДіцҝЪПЦЧҙЈ»ЖЪД©ҝвҙжПаУҰјхЙЩЎЈ ЎЎЎЎИ«ЗтАҙҝҙЈ¬05/06Дк¶ИКАҪзУсГЧІъБҝҫУУЪАъК·өЪ¶юәГЛ®ЖҪЈ¬ҪцВдәуУЪ04/05Дк¶ИЈ»іӨЖЪҝҙАҙЈ¬УсГЧПы·СИФҫЙіКПЦПЯРФЙПЙэЗчКЖЈ¬АҙЧФ·ЗЛЗБП·ҪГжөДПы·СРиЗуТАИ»ЗҝҫўЎЈ05/06Дк¶ИҝвҙжБҝН¬ұИИҘДкВдәу100Нт¶ЦЧуУТЈ¬ҝвҙжПы·СұИ18.8%Ј¬ҙҰУЪ°ІИ«ЗшУтЎЈ ЎЎЎЎПы·СКРіЎЈә ЎЎЎЎ(1)СшЦіТөЈәҪшИлЛДФВТФәуЈ¬И«ЗтМмЖшҪ«ЧӘЕҜЈ¬¶ФЗЭБчёРөДөЈРДҝӘКјјхИхЈ¬ЛдИ»И«ЗтЛЗУГУсГЧПы·СБҝОў·щЙПөчЈ¬ө«КЗҙУёч№ъМṩөДКэҫЭҝҙЈ¬ЛЗУГПы·СБҝУлЗ°ЖЪПаұИЈ¬ЖрЙ«І»ҙуЎЈЦРЎўГАБҪ№ъЛЗУГУсГЧБҝУлЙПФВФӨІвЦөіЦЖҪЎЈ№№іЙХвТ»ОКМвөДФӯТтКЗИ«ЗтЖХұйГжБЩөДЎ°іЙұҫНЖ¶ҜРНЎұЙПХЗОКМвЈ¬јҙДЬФҙјЫёсёЯЖуҙшАҙөДЛЗБПФӯБП(°ьАЁРЎВуФЪДЪ)јЫёсЙПХЗЎЈХвТ»ПЦПуј·С№БЛСшЦіТөөДАыИуҝХјдЈ¬ХвКЗҪсәуУсГЧЛЗБППы·СҪ«іӨЖЪГжБЩөДА§ҫіЎЈ ЎЎЎЎ(2)УсГЧ№ӨТөЈәУЙУЪ№ъјКФӯУНјЫёсіЦРшЧЯёЯЈ¬И«ЗтУсГЧ№ӨТөёЯЛЩ·ўХ№Ј¬МШұрКЗГА№ъЈ¬ЖдИјБПТТҙјІъБҝФ¶Ф¶і¬№эЎ°·Ё°ёЎұЦРјЖ»®өДКэЧЦЈ¬ФӨјЖҪ«МбЗ°КөПЦДкІъБҝ75ТЪјУВШөДДҝұкЎЈБнНвЈ¬ГА№ъ»№ҙуБҝҪшҝЪ°НОчТТҙјЈ¬К№°НОчТТҙјөДіцҝЪ№©І»УҰЗуЎЈГА№ъГҝДкөДЖыУНПы·СКЗ1400ТЪјУВШЈ¬ИјБПТТҙјөДРиЗуБҝҙпөҪ·еЦөКЗГҝДк140ТЪјУВШЈ¬ТтОӘГА№ъХюё®КЪИЁөДТТҙјәНЖыУНөД»мәПұИАэКЗ10%ЎЈДҝЗ°Ј¬УР25ТЪЖСУсГЧЈ¬јҙГА№ъ№ъДЪІъБҝөД25%өДУсГЧТСҫӯұ»УГЧчЙъІъИјБПТТҙј»тХЯЖдЛыөДВМЙ«ДЬФҙ.( Т»ЖСУсГЧҝЙТФЙъІъ2.6-2.8јУВШөДИјБПТТҙјЈ¬јёәхәНРЎВуіЦЖҪЈ¬ҙуВуҪцДЬЙъІъіц1.4јУВШ) ЎЈ°ҙХХ10%өДұИАэІфЙХЈ¬ГҝДкГА№ъҪ«РиТӘ50ТЪЖСУсГЧУГУЪТТҙјЙъІъЈ¬јёәхКЗУсГЧЧЬІъөД50%ЎЈіцҝЪРиЗуөДФцјУҪ«Чи°ӯУсГЧУГУЪИјБПТТҙјөДБҝҙпөҪХвёцЛ®ЖҪЎЈ 2005ДкГА№ъУсГЧіцҝЪКЗ18ТЪЖСЈ¬ЧЁјТФӨјЖҪсДкҪ«ФцјУөҪ20ТЪЖСЎЈ ЎЎЎЎ ЎЎЎЎГА№ъУсГЧіцҝЪјМРшұЈіЦЗҝҫўКЖН·Ј¬05/06Дк¶ИіцҝЪФӨ№АЦөөчЙэЦБ5144Нт¶Ц ЎЎЎЎЧФЦР№ъНЈЦ№УсГЧіцҝЪТФәуЈ¬ГА№ъУсГЧіцҝЪҫНТ»ЦұұЈіЦЦрФВЙПЙэөДМ¬КЖЎЈГА№ъ4ФВУсГЧіцҝЪФЪРЎ·щВФФцөД»щҙЎЙПЈ¬5ФВјМРшөчФцБЛіцҝЪФӨЖЪ127Нт¶ЦЈ¬ЦБ4953Нт¶ЦЎЈҪШЦ№өҪ2006Дк5ФВ18ИХЈ¬ГА№ъРВ(2005-06)Дк¶ИУсГЧіцҝЪПъКЫАЫјЖ4501.64Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД3948.06Нт¶ЦЛ®ЖҪЈ»АЫјЖіцҝЪЧ°ҙ¬3620.08Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ3274.65Нт¶ЦЈ¬ГА№ъЕ©ТөІҝДҝЗ°ФӨІвөДұҫКРіЎДк¶ИГА№ъУсГЧЧЬіцҝЪДҝұкОӘ5144Нт¶ЦЎЈҝҙАҙХвТ»ДҝұкҪ«әЬИЭТЧКөПЦЎЈ ЎЎЎЎ ЎЎЎЎГА№ъұЈіЦіцҝЪЗҝҫўКЖН·өДФӯТт·ЦОцЈә ЎЎЎЎ1)°ўёщНўУсГЧіцҝЪөДјхИхЈәУсГЧіцҝЪБРКАҪзөЪ¶юО»өД°ўёщНўЈ¬05/06ДкөДУсГЧІъБҝЈ¬УЙУЪГж»эјхЙЩЎўёЙәөөИФӯТтЈ¬Ҫцҙп1550Нт¶Ц(USDAФӨ№А)Ј¬ұИЙПДк¶ИөД2050Нт¶Цҙу·щјхЙЩ500Нт¶ЦЈ¬јх·щёЯҙп21.7%Ј»УЙУЪјхІъәН№ъјКУсГЧјЫёсЧЯёЯТФј°ұИЛчЧЯИхөИТтЛШЈ¬ДҝЗ°°ўёщНўУсГЧіцҝЪұЁјЫәЬёЯЈ¬ОӘ106ГАФӘ/¶ЦЈ¬ХвөјЦВВтјТЧӘ№әЖдЛы№ъјТУсГЧЈ¬¶МЖЪ¶ФіцҝЪІ»АыЎЈUSDA5ұЁёжҪ«ЖдіцҝЪјМРшПВөч150Нт¶ЦЦБ850Нт¶ЦЈ¬ҪПИҘДкјхЙЩ550Нт¶ЦЎЈ ЎЎЎЎҪШЦБ6ФВ2ИХЈ¬°ўёщНўТСҫӯПъКЫ498.5Нт¶Ц(2005-06Дк¶И)УсГЧЈ»°ўёщНўЕ©»§05/06Дк¶ИУсГЧТСҫӯКХ»сБЛ83%Ј¬ұИИҘДкН¬ЖЪВдәуБЛ6ёц°Щ·ЦөгЎЈЖҪҫщөҘІъОӘ 6.45¶Ц /№«ЗкЈ¬ёЯУЪТ»ЦЬЗ°өД6.1 ¶Ц/№«ЗкЈ¬ө«КЗұИЙПДкН¬ЖЪјхЙЩ20.1%ЎЈ ЎЎЎЎ2)ДП·ЗУсГЧіцҝЪјхИхЈәУсГЧіцҝЪБР04/05Дк¶ИөЪЛДО»өДДП·ЗЈ¬ТІКЗУЙУЪёЙәөөИФӯТтЈ¬К№Жд05/06Дк¶ИөДУсГЧІъБҝЦ»УР592Нт¶ЦЈ¬ұИЙПДк¶ИјхЙЩ553Нт¶ЦЈ¬јх·щёЯҙп48.30%ЎЈ ЎЎЎЎ3)°НОчУсГЧіцҝЪВФУРФціӨЈәUSDA5ФӨ№А°НОчҪсДкІъБҝ3500Нт¶ЦЈ¬ЧФУГ3850Нт¶ЦЈ¬іцҝЪ110Нт¶ЦЎЈІ»ЧгІҝ·ЦОӘЖЪіхҝвҙжөДјхЙЩЈ¬ҪсДкіцҝЪВФУР42Нт¶ЦөДФціӨЎЈ ЎЎЎЎ4)Е·ГЛ25№ъ05/06Дк¶ИөДУсГЧІъБҝЈ¬Н¬СщКЗУЙУЪёЙәөөДТтЛШЈ¬ҙу·щПВҪөөҪ4780Нт¶ЦЈ¬ұИ04/05Дк¶ИјхЙЩ355Нт¶ЦЈ¬јх·щҙп10.32%ЎЈ ЎЎЎЎ5)ЦР№ъУсГЧіцҝЪНЈЦ№Јә ЎЎЎЎЧФ2ФВД©ОТ№ъҪфјұНЈЦ№УсГЧіцҝЪТФАҙЈ¬ОҙјыУРРВөДУсГЧіцҝЪХюІЯұд»ҜУліцҝЪҪ»ТЧ·ўЙъЈ¬ФӨ№АҪсДкОТ№ъУсГЧіцҝЪУҰФЪ400Нт¶ЦТФДЪЎЈ ЎЎЎЎҫЯМе·ЦОцУлҪбВЫЈә ЎЎЎЎ04/05ДкЦР№ъУсГЧіцҝЪ1500Нт¶ЦЈ¬ЦчТӘ№©УҰ№ъУРИХұҫЎўә«№ъТФј°ЖдЛыСЗЦЮЦЬұЯ№ъјТЈ¬өҪДҝЗ°ОӘЦ№Ј¬ҪсДкОТ№ъҪціцҝЪБЛ320Нт¶ЦУсГЧЈ¬1170Нт¶ЦөДІо¶оҫшҙуІҝ·ЦҪ«УЙГА№ъУсГЧіРөЈЈ»Н¬СщЈ¬ДП·ЗөД553Нт¶ЦөДІо¶оТаКЗИзҙЛЎЈ°ўёщНўУсГЧіцҝЪјхЙЩ550Нт¶ЦЈ¬°НОчФцјУ42Нт¶ЦЎЈЧЫәПЦ®әу Ј¬ФӨјЖГА№ъ05/06ДкУсГЧіцҝЪҪ«ФцјУ1800-2100Нт¶ЦЎЈБнНвЈ¬ёьЦШТӘөДКЗЛжЧЕЦР№ъЗұФЪҪшҝЪТтЛШөДПФПЦЈ¬КАҪз¶ФГА№ъУсГЧөДТААөҪ«ҪшТ»ІҪФцјУЈ¬ГА№ъұЈіЦУсГЧіцҝЪөДЗҝҫўКЖН·Ҫ«ДСТФёДұдЎЈУРПЮөДҝвҙжҪ«іЙОӘЦЪ¶аВтјТОЁТ»өДСЎФсЎЈКАҪзУсГЧҪшҝЪКРіЎИФГ»УРҙуөДёД№ЫөДЗйҝцПВЈ¬СЗЦЮУл·ЗЦЮөДУсГЧҪшҝЪөДДҝөДөШТСҝмЛЩПтГА№ъ»гјҜЎЈ ЎЎЎЎҝвҙж·ҪГжЈә ЎЎЎЎ5ФВ12ИХUSDA5·ўІјұЁёжЈ¬өұФВЖҪәвұнЦРөчХыЧоҙуөДКЗЖЪД©ҝвҙжЎЈЖдҪбЧӘҝвҙжјхЙЩөҪБЛ1141°ЩНтЖСЈ¬Ф¶ЙЩУЪКРіЎФӨјЖөД1523°ЩНтЖСЎЈҝвҙжөДҙу·щ¶ИјхЙЩөДУХТтКЗИјБПТТҙјУГБҝөДМбёЯЈ»УЙҙЛөјЦВФЪЛЗБППы·СөчјхөДЗ°МбПВЈ¬№ъДЪЧЬПы·СИФУРҪПҙу·щ¶ИФціӨЈ»іцҝЪКэБҝТІУРҙу·щ¶ИФціӨЎЈҫЯМеАҙҝҙЈ¬№©ёш·ҪГжЈәІъБҝФцјУ3972Нт¶ЦЈ¬ЦБ2.6798ТЪ¶ЦЈ»ЖЪіхҝвҙжФцјУ284Нт¶ЦЦБ5654Нт¶ЦЈ»ІъБҝөДФціӨКЗУЙУЪЗ°ЖЪНБИАКӘ¶ИККәПІҘЦЦ¶шІҘЦЦҪш¶ИјУҝмЛщЦВЎЈПы·С·ҪГжЈәЛЗУГПы·СБҝөчјхЦБ1.5114ТЪ¶ЦЈ»ЧЬПы·СБҝЙПЙэЦБ2.4118ТЪ¶ЦЈ»іцҝЪБҝјМРшФцјУБЛ508Нт¶ЦЈ¬ЦБ5461Нт¶ЦЈ»ЖЪД©ҝвҙжҙу·щөчјхБЛ2947Нт¶ЦЈ¬ЦБ2898Нт¶ЦЎЈФӨјЖ06/07Дк¶ИГА№ъУсГЧЖҪҫщЕ©іЎјЫёсФЪ2.25-2.65ГАФӘ/ЖСКҪ¶ъЦ®јдЈ¬ұИЙПФВФӨІвјЫёсҙу·щМбёЯЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ№ъјКУсГЧКРіЎРЎҪбЈә ЎЎЎЎЧЫәПЙПКц·ЦОцЈ¬05/06Дк¶ИөД№©РиЗйҝц»щұҫТСҫӯИ·¶ЁЈ¬ҪУПВАҙОТГЗҪ«№ШЧўРВЧчОпөД»щұҫГжЗйҝцЎЈҙУДҝЗ°ХЖОХөДЗйҝцҝҙЈ¬06/07Дк¶ИөДУсГЧРиЗуОЮВЫКЗЛЗУГ»№КЗ№ӨУГ¶јҪ«КЗ·ЗіЈЗҝҫўөДЈ¬Из№ыІ»іцПЦСПЦШөДМмЖшФЦәҰ(МШұрКЗ7-8ФВ·Э)Ј¬ДЗГҙјҙК№ГА№ъУсГЧІҘЦЦГж»эПВ»¬Ј¬ІъБҝТІІ»»бҙу·щ»¬ВдЈ¬ЛщТФДҝЗ°№ъјКУсГЧКРіЎ»щұҫГж¶аҝХҪ»ЦҜЈ¬іӨЖЪАы¶аЎЈМШұрКЗФЪ№ъјК»щҪрАыУГДЬФҙјЫёсЧЯёЯЈ¬БӘ¶ҜҙМјӨЧчОӘДЬБҝЧчОпөДУсГЧөДјЫёсЧЯёЯ(УЙПы»ҜКіМЗөҪПы»Ҝөн·ЫМЗ)Ј¬И«ЗтУсГЧ№ӨТөЕоІӘ·ўХ№өИТтЛШЦ§іЦПВМ§ёЯЖЪјЫ¶шөјЦВәуКРјЫёсТЧХЗДСөшЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||