糖市后期消费旺季来临 白糖价格仍具备上行潜力(2) |

|---|

| http://finance.sina.com.cn 2006年07月13日 01:06 中大期货 |

|

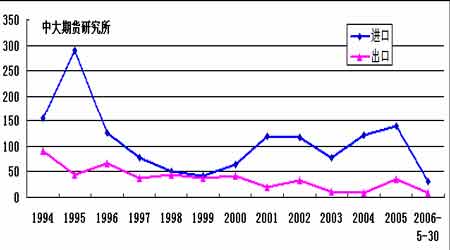

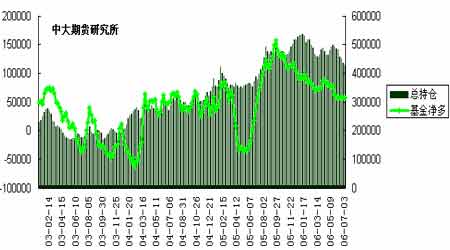

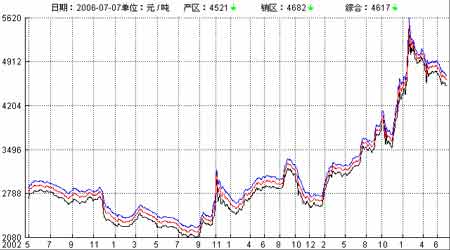

利空因素 1. 中国继续保持食糖净进口格局 中国海关总署本周四公布数据显示,中国1―5月份累计出口食糖79,779吨,较去年同期增长9.8%。5 月份单月的出口数量是20,772吨。1―5 月份累计进口食糖310,000吨,较去年同期下滑4.3%。而5 月份单月的进口数量是60,000吨。2006 年中国食糖进口配额仍为194.5 万吨,配额发放和管理政策不变。由于国内消费市场不断扩大和国内糖料种植面积的有限性,长期食糖供不应求的趋势无法逆转。预计06 年我国食糖进口数量与上年持平。料后期仍将继续保持自1994年以来的净进口格局,且净出口量有所下降。 图4. 中国历年食糖进出口总量对比(单位:万吨) 2. 俄罗斯2006/07榨季甜菜扩种 俄罗斯农业部于本周三称,俄罗斯已经于本周二结束了2006 年的甜菜种植工作。据统计,全国累计种植甜菜97.1万公顷,比去年增加15.8万公顷。目前甜菜长势喜人,土壤中水分充足,有利于甜菜的正常生长。 3. 投机基金继续减持净多部位 根据cftc 报告,截止7 月3 日这周,基金净多单由上周的56596 手小幅减至本周的52718 手。综合分析基金长期持仓情况,我们认为,基金近日减持多单后,总持仓较近四个月而言已回落至相对低位水准。我们倾向于将之视为正常的技术性移仓所致,并不意味着其做多目标已发生根本转变。 图5.CFTC#11原糖基金净多持仓变化 4. SRB拍卖 华商储备商品管理中心12 日宣布从6 月至9 月再次通过拍卖的形式向市场投放总量为55.2 万吨的白糖。在这批投放量中有2/3为国储糖,另外的为进口的古巴糖。 7 月18 日将是新计划中的第二轮拍卖。由于目前国内现货报价连续下滑,其中主产区南宁方面报价已跌破4600 元/吨,至4530~4550元/吨,我们预计届时的新一轮拍卖仍将对期市产生利空影响。 图6.国内各地糖价综合指数走势图 注:产区报价-黑线;销区报价-蓝线;综合均价-红线。 三. 结论: 国际 综合美盘情况,我们的结论如下: 1. 美盘短线基本面有所改善; 2. 10 月合约自六月中触底反弹后,目前企稳于15.00 美分/磅上方;基金方面正逐步于10 月等远月合约上建立多头头寸,我们认为美盘近期仍将保持温和振荡上行格局。 国内 综合国内情况我们的结论如下: 1. 国内进入六月后,经过SRB 再度抛售,现货供应增加,产区南宁报价回落至4530元/吨上下,多数中间商以及终端用户并未加大购买力度,而是采取顺价少量购销,短线基本面偏空。不过各地库存持续偏低,我们认为后期消费旺季的来临,糖市仍具备上行潜力; 2. 主力SR703上月中超跌至4000元/吨以下,随即吸引短多投机买盘入市拉升期价,不过从本周盘面来看期价上行至4300元/吨附近卖压沉重。综合考虑到供应面情况,我们建议投资者继续保持短线思路为宜。 ★ 近期关注重点: 国际: 1. 巴西产区06/07榨季情况; 2. 国际原油等周边商品期货及CRB指数走势; 3. 基金期货/期权持仓变化。 国内: 1. 主产区天气状况; 2. 主销区夏季采购情况。 附:进口原糖加工白砂糖成本计算 1.进口原糖加工成白砂糖成本计算方法: 原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务 原糖到岸价(税后)=税前到岸价+关税+增值税 白糖成本价=(税后到岸价+接货加工精炼包装费)/0.92 2.说明: (1)FOB(离岸价) =(原糖价+升水)×重量单位换算值×旋光度增值 其中22.046 为重量单位换算;1.03 为旋光度增值[7-10 月的货物取值为1.03]。 (2)保险费 =(离岸价+运费)×保险费率。 其中0.004616为保险费率,1.01为外贸代理费率;1.00125为银行手续费率, 1.15 海关税率,运费为16美元/吨,1.17为增值税率。 (3)接货加工精炼包装费设为280 元/吨;原糖加工成白砂糖出糖率为92%;许可证费以及利息等其他不可预见费用忽略不计。 3.计算结果: 以NYBOT#11原糖7 月合约7月7 日收盘价16.87 美分/磅为准,升贴水取1 美 分/磅,人民币兑美元汇率取8.00 元/美元。 由此,计算加工成本约为5324.07元/吨。 * 以上计算仅供参考 * 中大期货 玲珑 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |