短期利好难以支持糖价走强 后期仍将延续弱势 |

|---|

| http://finance.sina.com.cn 2006年07月11日 08:43 中期嘉合 |

|

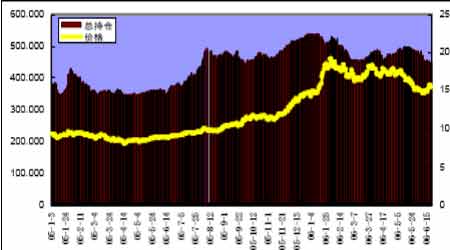

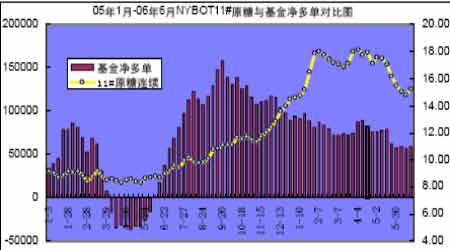

第一部分 行情回顾 进入5 月份以来,受美国再次加息预期影响,整体国际商品市场价格持续回落。 国际糖市在巴西逐渐进入生产旺季、澳大利亚开榨在即,新糖供应较为充足,05/06 制糖年供需缺口由前期的222 万吨下调至96 万吨,并预计06/07 榨季全球食糖供需基本平衡等大背景下,自5 月份以来持续下跌,由17.9 美分/磅下跌至最低14.57 美分/磅,下跌3.33 美分/磅,下跌幅度为18.6%,6 月中旬以后受巴西天气干旱以及澳大利亚黑穗病等利好消息的刺激,国际糖价出现持续反弹涨至目前的15.76 美分/磅。 受国际糖价下跌的带动,国内糖价也出现大幅下跌,由最高的5300 元/吨跌至最低的3975 元/吨,下跌1325 元/吨,下跌幅度为25%,目前已反弹至4258元。 图1:NYBOT0607合约走势图 图2:郑糖0703合约走势图 第二部分 国际市场 一、 国际市场持续上涨动力不足 在全球食糖供需将逐渐改善的背景下,国际糖价出现持续走弱态势。受美国增加食糖进口配额、俄罗斯进口食糖、澳大利亚黑穗病、巴西甘蔗主产区持续干旱等基本面短期利好消息刺激,国际糖价从最低14.57 美分/磅上涨至最高15.95 美分/磅,但短期利好能否使国际糖价持续上涨,值得我们思考! 对于美国增加食糖进口配额、俄罗斯进口食糖市场早已有所预期,对糖价影响较为有限。澳大利亚做为全球主要食糖出口国,其2/3 产量用于出口,目前黑穗病影响较为有限,但后期仍有进一步发展的可能。巴西中南部地区为甘蔗主产区,甘蔗产量占总产量的90%,持续10 周的干旱天气对甘蔗产量产生较为严重影响,初步预测干旱将导致甘蔗减产1000―1500 万吨,按50%的比例用来生产食糖,7.2 吨甘蔗生产一吨食糖计算,将使食糖产量减少70―105 万吨,但巴西新榨季甘蔗的增产量足以弥补干旱的影响。干旱天气是影响近段时间糖价的主要因素,同时天气影响也是不确定的,如果后期天气有所改善,损失的产量仍将得到一定恢复,因此本次反弹幅度要密切关心天气的变化。目前糖价的反弹力度已经足以超出干旱以及黑穗病等对糖价的影响,因此对目前糖价反弹的持续性,应当引起谨慎。 进入六月澳大利亚已进入新榨季,使得全球食糖供应较为充足,在预期产量大幅增加,供需基本平衡的背景下,在此段时间我们更多的是关注全球的食糖供应。天气,灾害等短期利好难以支持糖价持续上涨,糖价仍将延续疲弱走势。 二、国际糖市持仓不利于糖价上涨 从图3、图4 中可以看出,NYBOT11#原糖总持仓、基金净多单均逐渐减少,为05 年糖价上涨以来的新低。表明伴随国际糖价的下跌,原糖市场参与资金逐步减少。基金净多单的减少是由多单和空单共同减少形成的,而非空单增加或多单减少,表明基金的做多意愿较弱。从从图3、图4 中明显看出,糖价和总持仓成高度正相关性。目前,总持仓、净多单仍处于下降状态,不利于糖价上涨。 图3:总持仓与糖价走势对比图 图4:基金净多单与糖价走势对比图 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |