大连玉米底部不断抬高 天气因素决定上涨节奏 |

|---|

| http://finance.sina.com.cn 2006年06月30日 09:24 北京中期 |

|

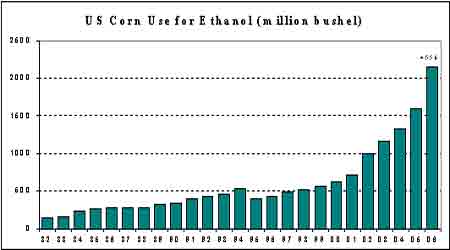

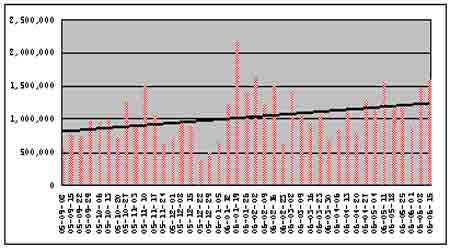

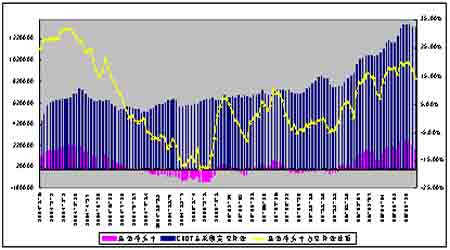

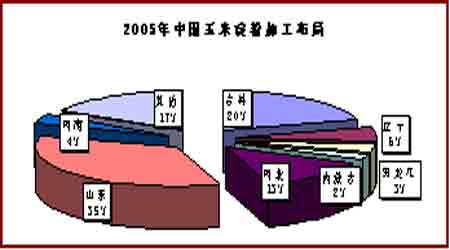

一、行情回顾 (一)大连玉米行情回顾 大连玉米在2006年的第一个交易日即展现红旗飘飘的行情,各合约均有大幅上涨,以609合约为例,1月4日的持仓量突破了20万手,达到了210564手,成交也放量到184764手。仓量剧增,价格上冲1400的整数位后回落。之后的10几个交易日由于禽流感、口蹄疫等疫情再次冲击饲料市场,玉米出口的拉动作用明显减弱等因素的影响下,大连玉米有所回落,但是东北主产区收购价格的坚挺支撑了价格在高位震荡。但是就在距离春节长假仅剩3个交易日的1月25日,大连玉米再次巨幅增仓,有效突破了1400的整数关口后,最高价1435,为大连玉米有交易以来的最高价,成交和持仓也放出天量,分别达到479326手和337512手。截至1月25日收盘,大连玉米609合约收盘价1426,比上月上涨了58元。 2月份由于中国春节长假,大连玉米仅有短短的17个交易日,但是当月的行情堪称波澜壮阔。农历新年的第一个交易日,各主力合约纷纷涨停,2月7日,交易量与持仓量分别高达119万手、73万手,609合约更是创出1538的“天价”。但是令人颇感意外的是,8日,主力合约0609跌停,并且伴随着12万多手的减仓。短短三天,一个涨停一个跌停,并创出了单日成交和持仓的历史最高量,使得整个市场对其侧目。609合约自高位回落后,一直处于1450――1500的区间震荡,并且有走弱的趋势。611和701合约虽然一直在震荡上扬,但在月末禽流感和出口暂停等因素的打压下放慢了上涨的步伐。 3月份,大连玉米大幅下挫,在挤空由于前期概念性炒作出现的虚高的泡沫。临近春播,贸易商和加工企业巨大的库存面临消化、农民积极售粮变现备耕、禽流感蔓延导致饲料需求难以回升以及出口停滞的影响下,大连玉米加速下跌,从9月合约的K线图上可以看出一个比较明显的头部形成,其间伴随着大量的减仓,资金的离场加重了市场空头气氛。各合约也都下探至上涨行情启动的低点位置后低位盘整。 4月份大连玉米呈现继续下探筑底然后自底部反弹的行情,各主力合约在饲料养殖行业需求低迷的利空影响下,月初持续走低,并跌至近5个月以来的低点,临近播种,玉米主产区的干旱、低温等不良天气的影响下,播种被推迟,华北地区玉米季节性上涨的推动下,大连玉米的期货价格自低点回升,阶段性底部形态基本形成。 5月份开始,由于季节性、区域性矛盾等因素的影响,玉米上市量减少,而以淀粉、乙醇为主的深加工企业的需求却极为旺盛,玉米在主要产销区出现上涨。5月大连玉米大幅扩仓以及交易量的大幅增加,表现出资金重新回到市场,在5月30日大连玉米的总持仓达到了91.2万手的水平。各合约的价格也是频创新高,703合约最高价1554,远月705合约更是达到了1600的天价,但是期间在国际能源价格出现回落的带动下,玉米也随之出现波动,显现出了与国际大宗商品较强的联动性。 整个6月,大连玉米在国内外大宗商品大幅下跌的利空氛围中被拖累下行,多数情况下扮演油和铜等品种的影子角色。当然炒作天气阶段,主产区旱情的缓解也给玉米等农产品蒙上了阴影。资金抽离、成交低迷,玉米再次下探底部支撑。但是进入玉米的主要生长阶段,市面上流通的玉米量非常少,农民手里的余粮都被集中于粮库和贸易商手中,而后者对后市需求的强劲很有信心,所以惜售的心理使得玉米的底部肯定会被抬高。而目前夯实底部的行为被我们看作是走出牛市行情的前奏。 (二)CBOT玉米行情回顾 新年元月CBOT玉米的走势比较激烈,月初在豆类和金属期货大涨,阿根廷玉米带的干旱天气以基金大规模买盘等利多因素的影响下,3月合约创出自去年10月以来的高点221美分。随后的几个交易日对月初的强劲反弹进行调整,在1月12日美国农业部公布了月度供需报告和年度作物总结报告后,美国玉米庞大的库存和产量数据再次令市场承压下行。在1月20日公布了周度出口销售数据之后,强劲的出口使得价格自低点再次反弹。另外,有机构预测今年美国玉米的播种面积将大幅减少234万英亩,也给玉米的反弹提供了支撑。 2月份CBOT玉米在基金大举做多、出口销售数据强劲支撑下大幅上涨,其间由于充足的供给量以及禽流感疫情在全球蔓延的打压,期价在高位出现宽幅震荡。5月合约在月末受到基金买盘以及黄金能源价格大涨的推动,创出6个月来的新高239.8美分。 3月份的走势表现为再次探底然后月末在种植面积大幅减少的利多支撑下回升。由于前期禽流感的打击以及美国春播之前有效的降雨使得土壤墒情不断改善,美国玉米又重新关注供给压力,CBOT玉米从三月初又开始了一轮阴跌的走势。当然,各合约还是在跌至前一个低点之上企稳,尤其在3月31日之前, 美国农业部公布种植意向报告和季度库存之前,交易商积极调整仓位,空头回补令价格不断攀升,3月31日玉米播种面积大幅减少374万吨,减少的幅度大大高于预期,各月合约大幅上涨。 CBOT玉米4月创出高点后回落探底,但是在3月31日因玉米播种面积大幅调低而留下的跳高缺口处止跌企稳,美国农业部将新作玉米的种植面积的预测值大幅调低了374万英亩,使得月初美国玉米创出了近月高点,但是美国播种期间良好的天气一直对盘面有一定的压制作用,导致本月大部分时间美盘玉米持续下挫,临近月末玉米带将有大范围降雨可能中断玉米播种工作,支撑了价格自低点反弹。 CBOT玉米在中国五一黄金周期间,由于春播期间良好的天气使得播种顺利地进行,打压了价格持续下跌,各合约纷纷填补了4月初的跳高缺口,之后受到能源价格反弹的支撑,触底回升,5月12日美国农业部公布新年度预测数据当天,由于2006/2007年度期末库存的大幅调降,各合约均出现了10美分以上的涨幅,并且在基金净多单大幅增加的支撑下,各合约纷纷创出自2005年以来的高点。但是后期CBOT玉米没能保持良好的上扬势头,而是受到铜、原油等大宗商品的回调出现震荡,当然美国一直良好的天气也使短期内打压期价的主要因素。 6月份本该炒作天气的季节里,美国持续良好的天气使得美玉米大幅下跌。同时美元走强、通货膨胀的预期使得国际大宗商品自高位跌落,尤其是原油近期的回落,使得具有能源属性的玉米也受到连累。由于5月份,基金在CBOT玉米期货上的净多头寸一度达到26万多手的历史最高水平,给后市增加了基金平仓的风险,CFTC公布的最新一期持仓报告显示,截止6月20日基金持有CBOT玉米期货净多单187164张,较前一周下降40470张,近三周累计减幅多达8万张。在以上因素的利空影响下,6月以来美盘玉米的主力合约纷纷破位下行,目前已跌破3月中旬的低点,向着本年度月中旬形成的本年度低点下行。技术上看也有跌破长期上涨通道的迹象,但是是否能有效跌破,还要等待月底即将公布的最终播种面积报告以及季度库存报告的数据。 二、市场影响因素分析 (一)疫病对市场的影响随着时间的推移在逐渐的淡化 进入2006年,禽流感大范围蔓延,亚洲、欧洲、非洲的将近40个国家发现禽流感疫情,并且许多国家和地区都是首次发现禽流感病毒,人感染禽流感的现象也时有发生。世界上因感染禽流感病毒死亡人数最多的是印尼,31人感染,23人死亡。2006年,中国有十个省发生疫情,截至目前中国共有15人感染禽流感,9人死亡。欧盟是此次禽流感传播过程中损失最大的地区,法国作为欧盟最大的禽肉生产和贸易国,首次发现禽流感病毒,并且火鸡养殖场也被发现禽流感病毒,法国在疫情发生后,禽肉制品的销售骤减了30%,对禽类养殖业的打击可想而知。欧盟将对受到疫情打击的禽蛋类企业予以财政补贴。我国在本轮疫情的传播过程中受到的影响远没有2005年秋天的那次大,但是由于处于春节后期的消费淡季,饲料市场受到的打击较为严重。而且本应该从3月中下旬就开始的新一轮补栏被推迟。 但是随着北半球进入夏天的炎热季节,禽流感病毒的存活率将逐渐降低,市场对其产生的影响也有利空出尽的味道,6月24日世界卫生组织宣布在印度尼西亚已经出现了由人传染的禽流感病例,这是全球第一例由一个人传染给另一个人的禽流感病例。尽管印尼已有39人死于禽流感,但到目前为止,人与人之间传播禽流感还不多见,也不大容易。所以此消息对盘面的打压有限。 (二)玉米能源属性的炒作对国内外玉米市场的影响不尽相同 CBOT玉米在2006年的前两个季度里大部分时间处于上涨的轨道中,其中很大部分原因是原油价格暴涨,市场对玉米乙醇汽油的需求明显增加,使得基金大举买进具有能源属性的玉米,以美国为例,作为世界最大的玉米乙醇生产国,2005/06年度用于生产乙醇的玉米用量创下4000万吨的历史新高,这主要是由于2000年以来乙醇产能几乎扩张了四倍。目前美国玉米在乙醇生产上的用量实际上接近于平均的出口量,或者相当于欧盟25国玉米用作动物饲料的数量。基于官方的预测,美国乙醇生产工业将会在2006年消耗掉美国五分之一的玉米产量,这意味着2006/07年度用于乙醇生产的玉米用量将会增加1000万吨。另外,纽约商业期货交易所在5月份将原有的无铅汽油合约修改为添加乙醇的汽油合约,这对增加玉米乙醇汽油的消费也是一个积极的消息。从对生物乙醇汽油的推广方式来看,美国、加拿大、巴西、欧洲、印度和日本都已经在国内以立法的形式来推广生物能源的使用,并在税收等方面予以扶持。预计未来10年内,全球燃料乙醇消费量将达到6064万~6822万立方米,虽然其总量占全球汽油需求量仍小于5%,但乙醇产量的增长将对汽油市场产生重要影响。 美国乙醇玉米用量图(单位:百万蒲) 而我国是世界上第二大玉米乙醇生产国,玉米乙醇汽油的使用并没有以立法的形式推广,目前只在黑龙江、吉林、辽宁、河南、安徽5个省以及河北、山东、江苏、湖北4省部分地区推广乙醇汽油。到目前为止玉米在乙醇生产上的用量统计数据并不十分明确,但是据行业人士指出,中国四大生物乙醇生产厂可能每年消耗300到500万吨玉米,这个数量来看,占我国玉米总消费的量维护其微,按国家发改委计划十一五期间燃料乙醇产量再翻一番测算,那么未来几年燃料乙醇消耗的玉米量有望达到600-1000万吨,按照我国玉米总消费1.34亿吨的水平来衡量,那么这个消费只能占总消费的5%-―7%左右,这相对于一直稳定在75%左右的饲料消费来说,对市场的影响非常有限。当然有人宣称在乙醇消费上较快的增长率是市场关注的焦点,但是市场现在出现了这样的情况,由于玉米价格高企,且我国未来粮食供应将趋于紧张的预期,国内有些厂商用其他原料比如玉米、小麦秸秆,薯类等来加工乙醇的情况,虽然生产规模尚未扩大,但是后期很可能是取代玉米制作乙醇的一个很好的选择。所以,无论从推广范围、推广形式以及使用量来看,玉米乙醇的消费对大连玉米价格的提升作用有限,春节之后暴涨后暴跌的行情验证了多头利用乙醇这个题材炒作市场的失败。 (三)中国淡出玉米市场增加了美国玉米的出口竞争力 玉米出口是我国政府调节玉米价格的一个重要的手段,由于2004/2005和2005/2006年度产量较大,我国的玉米一直处于较低的价位,所以国家发放配额并给与出口补贴等政策来刺激出口,拉动玉米价格上行。截止到2月28日,上年11月末发放的400万吨的出口配额将不再使用,而新的出口配额一直没有发放,我国玉米出口自3月起暂停。国家暂不发放配额是因为国内价格高企,人民币的不断升值等因素导致出口利润的大幅萎缩,出口无利可图,出口这一利多题材被市场渐渐消化淡忘。 而美国玉米的出口与中国玉米的出口刚好出现相反的情况,首先美国国内的供给压力较大,玉米价格已经跌至近年的低位,加之海运费的下滑,使得美国玉米的出口竞争力大大增强,抢占了原来中国在东亚市场的份额,目前台湾、韩国、日本等原来中国玉米的大买家都转向了美国市场,对美国玉米的提振作用较强。从美国玉米的周度出口销售数据上可以看出,今年以来一直保持着较好的势头。而且美国玉米出口的强劲也是消耗2005/2006年度美国玉米庞大库存的一个非常好的方式,由于对新年度出口增加的预期较强,从而增加了新年度玉米库存大幅减少的预期,这是未来年度支撑美国玉米价格的一个长期因素。 美国玉米周度净出口销售走势图 (四)基金在玉米期货上的持仓对价格走势的影响 在2005年末,美国玉米创出自1998年184美分之后的低点185.6美分之后出现了反弹行情,这个低点的底部形态基本成立。在如此庞大的产量和库存的压制下走高,主要的原因就是基金的大举买入,市场上一直流传着指数基金将在2006年转向农产品市场作多,尤其是玉米已经处于历史低位,在这个时机建仓收益是可观的。从今年年初以来,无论是CBOT玉米的总持仓还是基金的净多头寸都呈现快速上涨的势头,从CFTC公布的持仓数据显示,5月23日CBOT玉米总持仓达到了1,350,711手的历史天量,基金持有的净多头寸也在5月30日达到了创纪录的266393手,基金从年初就对具有能源属性的玉米非常看好,在玉米期货上持有大量的净多头寸,从而使得玉米价格始终保持上扬的势头。从基金净多头寸占总持仓的比例来看,2005年7月18日CBOT玉米价格达到一个阶段性高点的时候,基金净多头寸占总持仓的比例只有10%左右的水平,而在刚刚过去的20周里,有18周这个比例超过了10%的水平。而自2006年以来价格一直在220-260美分之间波动,看来后期冲击2005年7月份高点的可能性还很大。一旦这个高点被突破,那么价格可能出现加速上扬,可能会脱离300美分以下的低价区。但是,我们应该看到,基金持有如此巨量的净多头寸,也加大了后期多头平仓盘打压价格的风险。最近一期的CFTC持仓报告显示,截止6月20日(周二)基金持有CBOT玉米期货净多单187164张,较前一周下降40470张,近三周累计减幅多达8万张。而最近一周以来,CBOT玉米加速下跌。 基金净头寸与CBOT玉米总持仓比较图 (五)以加工淀粉为主的玉米工业消费可能成为影响价格的关键因素 我国玉米深加工产品结构在不断的升级,从简单的淀粉向糖类、酸类和醇类演进。玉米淀粉的产业链延长、价值增值度提高。下图显示的是淀粉工业加工分布区,目前主要淀粉加工地区累计加工能力超过1400万吨,未来两年新增能力将达到600万吨以上。 中国玉米淀粉加工区域分布图 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 打工开店两不误! |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 39健康网=健康金矿 |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |