棉花研究:基金净多持仓略增 市场平衡未被打破 |

|---|

| http://finance.sina.com.cn 2006年06月22日 11:38 中大期货 |

|

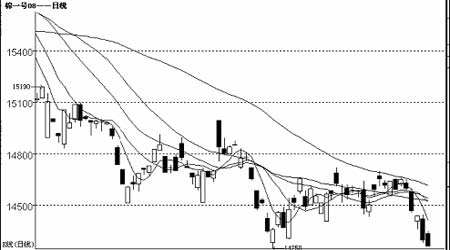

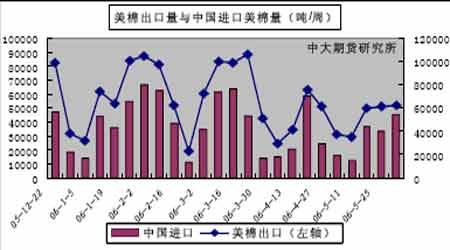

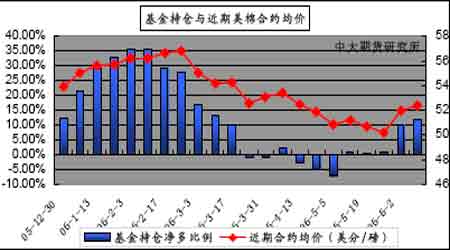

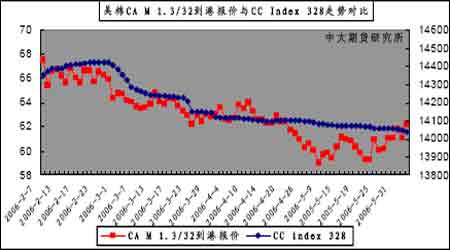

本周行情回顾 本周郑棉走出向下破位行情,市场成交再度缩减,前期14600 平台支持极弱,近月合约表现偏弱,创下新低13980,8 月合约也逼近前期低点,全周累计减仓3148 手。 美棉出口继续平稳 USDA 出口周报显示6 月1 日这周美国共出口本年度陆地棉62550 吨,较前一周增加2%,较近四周平均出口量增加29%。中国当周进口本年度陆地棉45450 吨,占当周美棉出口总量的73%,较前一周增加36%。 本周美棉出口销售平稳,其中中国进口比重增加,美棉签约销售在土耳其、中国台湾、泰国等方向上有所缩减。总体来看,美棉销售继续沿长期均值波动,对中国进口的依赖性有增无减,短期内尚无出口增长迹象。 基金净多持仓略增,市场平衡未被打破 截至6 月9日,纽约棉花期货投机净多头率为11.8%,较前一周增加1.2 个百分点。当周近期7 月合约均价52.41 美分/磅,较前一周上涨44 点。其中投机多头增加5514张,投机空头增加3268 张。累计未平仓合约达到178411张,较前一周增加958张。 基金持仓在本周顺应多头方向,略有增长。投机多头增速与投机空头增速相比略高,总持仓缓慢增长,表明市场多空分歧的影响尚未达到较为剧烈的程度,总体平衡,局部波动的状况还会得到延续。在基本面欠佳的情况下,基金净多能否继续增长尚有待继续观察。 截至6 月16日,纽约期货上登记库存超过65 万包,依旧保持在高位水平。受中国配额紧张的影响,到港美棉滞销,出口难有效增长,美棉库存压力短期内难以降低。整体来看,美棉盘整态势并未改变,后期出口状况对价格存在重要影响。 纱线市场平淡,替代品价差持续收缩,棉价下行压力减轻。 本周全棉纱价格运行平稳,虽然部分品种保持了走量销售的特征,但受传统淡季影响,目前棉纱市场整体成交尚不够理想,销售价格上仍无松动迹象。 截至6 月16 日,美棉CA M 1.3/32 到港报价为62.75美分/磅,折算为滑准税下的港口提货价为13341 元/吨,国内同等级CC Index 328 当日报价为14067,内外棉价差为726 元/吨;折算为1%关税配额下港口提货价为12840 元/吨,内外棉价差为1227 元/吨。美棉近期稳步走强促进了内外棉价差的持续收缩,国内现货跌势虽有转弱迹象,但总体下行趋势尚未打破,预计短期内内外棉价差仍会继续温和收缩。 本周粘胶短纤和涤纶短纤主流市场平均报价为13600元/吨和11200 元/吨,继续保持温和上扬态势。CC index 328 与两类品种的当前价差为467 元/吨和2867 元/吨。短纤替代优势继续减弱。 整体替代品价差收缩的趋势在本周得到延续,国内棉价受此影响,价格有望逐步走强。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 39健康网=健康金矿 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |