目前胶价再次进入震荡期 反复可能会较为明显 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月21日 09:19 中大期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

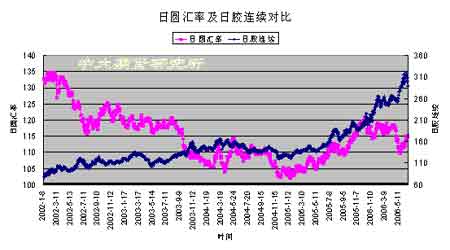

一、本周市场小结 本周上海天胶市场整体呈现大幅下挫走势,市场交易重心逐步远移至9月合约,且周边市场的明显回落也对胶价形成了拖累,本周国内市场主力9月合约周开盘27730元,最高27750元,最低23850元,收盘24655元,周收盘下跌3075元或11.1%。 东京胶市场本周冲高后大幅回落,波动幅度较国内稍小,本周东京胶市场基准合约周开盘317.0日圆,最高324.5日圆,最低280.4日圆,收盘287.8日圆,周收盘下跌29.2日圆或9.2%。

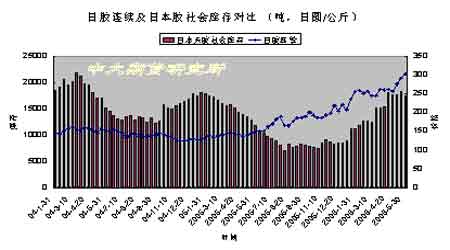

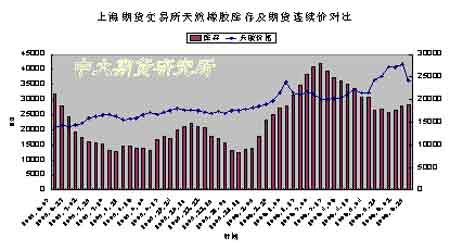

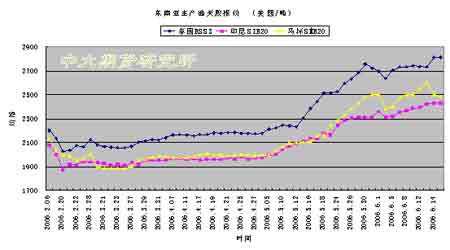

整体来看,天胶市场在经历了5月份的强力上冲之后,市场目前处于调整并修正前期过大涨幅的走势当中,尽管从基本面以及相关交易侧面背景来看,胶价的整体上涨格局并未改变,但是由于前期拉升幅度过大,市场的修正势在必行。 二、近期市场背景及结构变化: 近期基本面背景较前期比变化不甚明显,供应紧张态势依旧,泰国近期再次爆发的武装叛乱继续对胶农外出割胶造成了明显的影响,供给的相对紧张对应的主要是海外需求的强劲,现货市场虽然较刚创出的历史记录水平有所回落,但是仍保持在较高的水准。轮胎级橡胶需求旺盛,这对市场继续形成支持。 本周日圆在上周基础上继续走软,并继续保持对胶价的背离态势,但市场并未得到来自日圆的明显支持。 此外,根据最新公布的日本社会库存显示:5月下旬日本民间生胶库存为17418吨,与4月底库存基本持平,继续保持在自2005年1月20日以来的较高水平;本周国内上海期货交易所天胶库存较上周有所增加,至28300吨,国内季节性供应增加得到一定体现。 原油价格本周探低回升,整体有所下跌,对国内胶市走弱带来一定压力,但是目前原油价格继续保持高位运行,且第三季度油价仍有走升可能,这对于中期胶价来说依然存在明显的支持作用,而就一般情况而言,只要原油及基本金属市场没有出现明显的转势,对胶价而言将难以形成持续性的压力。 随着胶价的下挫,本周国内天胶现货价格也出现明显下滑,本周国内产区报价下跌至均价26600元/吨附近;而国际市场上主流胶价上冲后回落,继续保持较高水准,目前7月船期的泰国RSS3号标准胶现货报价维持在2735美圆/吨附近,印度尼西亚的20号胶维持在2360美圆/吨附近波动,马来西亚标准胶价格则维持在2480美圆/吨附近。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |