���ڹ�������Ӧ���� �����������д�����(2) |

|---|

| http://finance.sina.com.cn 2006��06��21�� 09:16 �д��ڻ� |

|

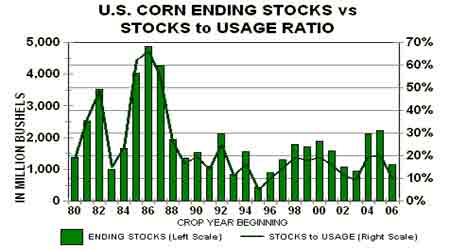

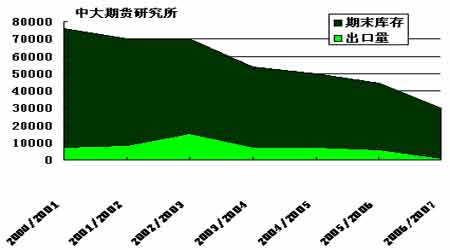

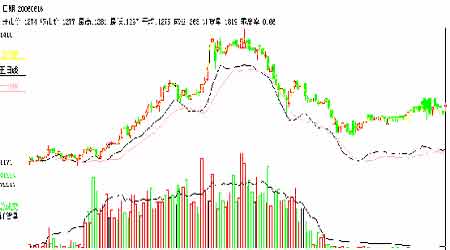

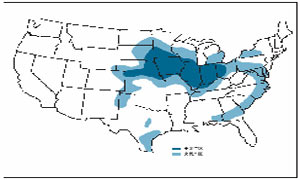

����2����ҵ���̵�λ�н� ������������7���ڼ��Ŵδ���230����һ�߸�����������ó����Ϊ��������ҵ���̵�λ�нӡ�������Ϊ���»�������ǰ�����һ��ʱ���������ѽ���Ҫ������档�����ڼ۵ײ�������̧�ߣ���˺����ٶȴ���µ��Ŀ����Բ��� ����3������������½� ����USDA �����¶ȹ��豨��Ԥ�������������ת����Ϊ11.41 ����ʽ����Զ����15.82 ����ʽ����Ԥ��ƽ��ֵ���ȵ�ǰ��ȵ�22.26����ʽ��ˮƽ�½��˽�50%�����ھƾ�����������IJ�����������ũҵ��Ԥ������ȵ�����������ʹ�������ﴴ��¼��116 ����ʽ�����ϵ�ǰ������6%��Ԥ������Ⱦƾ�������������Ϊ21.5���ѣ��ϵ�ǰ�������5.5 ���ѡ����Ŀǰ���о߱�����Ӱ�졣 ����ͼ5������������ĩ�������ʹ���ʱȽ�(��λ��������) ���� ����4���й�������ӹ�����ǿ�� ������ǰ���ɹż����������Ӵ��˵��ۡ��ǽ����Ҵ���������ӹ���ҵͶ�롣�йػ���Ԥ��2006 �����ӹ�ҵ������������ﵽ3340��֣�Ԥ��������������2400��֣���2005 ������400 ��֣�����20%���ҡ�����������Ϣ����������Ԥ�����ȫ������ҵ�ӹ���������Ϊ2500��֣�������1500����������ڵ��ۼӹ�ҵ�� ����5���й�������ͣ���׳��� ����������½� ������������۸����������3��1����������ʹ�����еij��������ƻ������µ��� �������ܳ��ڼ��٣���Ŀǰȫ���������Ȼ�����½����й��������1999 �������ָ߷壬��ʱȫ�������ߴ�8000 ����֣������������������٣���ĿǰΪֹ��ȫ��������ѽ���3500 ������ң�2004 ����2005 �������ѱ��ѽ���30%�İ�ȫˮƽ����Ϊ29.45%������ũҵ��5 �¹���Ԥ�ⱨ���ж��й�����2005/2006��ȵ�Ԥ������û���������������Ǵ�2006/2007��ȵ�Ԥ������������������й����Ĺ������Խ��ţ�����Ϊ1.35 �ڶ֣���������Ϊ1.01 �ڶ֣�����400 ��֣�������Ϊ1.37�ڶ֣���ĩ���2668 ��֣���Թ���������˵��һ������Ӱ�졣 ����ͼ6���й�������ĩ��漰�������Ƚ�(��λ��ǧ����) ���� ����6. �й��ֻ��г��������� ������4 ����Ѯ��ʼ������������6 ����Ѯ�ֻ����ۼ������ǡ����ܴ��������������������У� ���������D�DĿǰ����ũ�����״����Ĵ�����٣���������ˮ�ֺ����Ľ�һ�����ͣ�ũ��ϧ��������һ����ǿ��ͬʱ�����Ż�����Դ�����Ĵ���������������Ϊ��Ҫ��Դ�����������г������Թ���ì�ܽ��Ӵ����г��������������м۸��������ǡ�Ŀǰ�������������չ�����1240Ԫ/�����ң� ���������D�D���ڲ����ֻ��������ǣ���֮���˷����ӣ���������վ���ձ�������ڴ������ǿռ䣬���ۿڨD�D����ƽ�ȣ����ָۿڱ���С�����ǣ��㶫�߿ڸ۶������״����1450 Ԫ/�����£������۶�������ƽ�ּ�1350 Ԫ/�����ҡ� ����ͼ7���й������г��ֻ���ԼC608��K��(2005/8/1��2006/6/16) ���� ������������ ����1���������������������� ��������״������ ������ǰ�����г���������Ӧ�������У��ڼ�Ҳ����������Ԥ���仯���������һ�糿���������������Ԥ�������ε�Ԥ������ʾ���������������ʹ�г�����ѹ���� �������������DTN Ԥ���ƣ������������ڼ䣬�������������״���������������0.1-1Ӣ�����ҵĹ㷺���꣬���յ�����һ�ڼ��Ը�������Ϊ�����������¸�������ˮƽ���������½ӽ����������ˮƽ��Ԥ��������ǰ��������������Ը�������Ϊ���������������ڼ���0.1-0.5 Ӣ��Ľϴ�Χ���ꣻ�������¸�������ˮƽ���������½ӽ����������ˮƽ�� ��������ũҵ��(USDA)��һ����������ȱ�����ʾ����ֹ6 ��11 ��(����)����������������������Ϊ70%����ǰһ���½�1 ���ٷֵ㣬ȥ��ͬ��Ϊ67%������ʦ��ǰԤ�������ʽ������ȶ����½�1-2 ���ٷֵ㡣 ����ͼ8������������ֲ�� ���� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| Excel����������ǿ�� |

| 21���Ϳ�Ǯ�������� |

| ��������װ�������Ƹ� |

| 1000ԪС���Ǯ |

| �������й�˾��Ǯ |

| һ��ԪͶ�� ��ʮ�� |

| ��������������� |

| ��������Ʒ��Ŀ���� |

| ������ɭ���ѿ̲��ݻ� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |