平衡状态短期难以打破 棉花弱势盘整仍将继续(2) |

|---|

| http://finance.sina.com.cn 2006年06月08日 00:30 中大期货 |

|

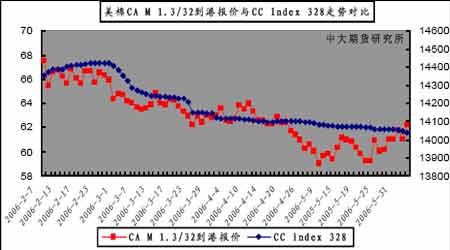

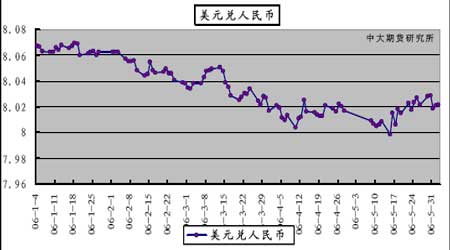

纱线市场平淡,替代品价差持续收缩,棉价下行压力减轻。 纱线行情平淡,高支纱供大于求压力出现,其余各类品种销售价格平稳,销售量不甚稳定,或增或减。本周纺织品出口退税即将降低和对配额增发需求的市场消息对纱线市场造成了一定压力。纱线市场无明显回暖迹象。 截至6 月2日,美棉CA M 1.3/32到港报价为62.25美分/磅,折算为滑准税下的港口提货价为13236 元/吨,国内同等级CC Index 328 当日报价为14038,内外棉价差为802 元/吨;折算为1%关税配额下港口提货价为12740 元/吨,内外棉价差为1298 元/吨。由于近2周来,国内328 价格连续下行,而同期美棉价格逐步上扬,内外价差呈现了持续收缩的态势,截至本周,内外棉价差已开始接近于中期趋势的较低水平,国内棉价将因此受到相应的支持。 本周粘胶短纤和涤纶短纤主流市场平均报价为13500元/吨和10740 元/吨,粘胶均价持平,涤短较上周略涨40 元。CC index 328 与两类品种的当前价差为538 元/吨和3298 元/吨。短纤替代优势将继续缓慢减弱。 总体来看,若近期替代品价差不再反向扩大,则国内棉价下行压力将明显减轻。 人民币汇率短线继续横向波动,长线升值压力依旧存在。 5 月26 日,银行间外汇市场上美元兑人民币中间价报于8.0214,与上周末报价8.0216基本持平。 本周三受央行对将增加人民币汇率弹性消息的影响,人民币汇率强劲反弹,其后联储在5 月会议纪要上公布的再度加息的决定刺激美元走强,人民币走势也随之有所回软。人民币中长期升值压力仍然存在,后期美元走势和日本利率变化对人民币汇率短期走势将存在很直接的影响。由于市场对美元加息的实际效用仍旧存在较大分歧,而日本经济复苏迹象明显,加息趋势已成市场共识,但受当前日元汇率和其国内资本市场的实际状况制约,加息进程将可能后延,因此,预计短期内人民币会继续在8.00一线窄幅波动。 远期市场持续强于现货,仓单压力不变。 本周撮合市场走势与郑棉走势相近,MA0608 合同成交增加明显,订货量平稳。现货市场保持单边下跌态势。远期市场表现继续强于现货市场,期货市场流动性有改善迹象。 截至6 月2 日,郑棉仓单总量5691张(含有效预报),较上周增加39 张;郑棉总持仓23813 手,较上周减少3718 手。折算仓单总量为113820 吨(含有效预报),实盘承接能力仅为12000吨左右,仓单压力难以化解。 投资策略 综合来看,替代品价差收缩将为棉价逐步封闭下行空间,人民币走势短期趋于横向波动将使得郑棉短期存在走强可能。但由于库存仓单压力无法化解,将在一定位置制约郑棉价格,因此,短期内对郑棉上行空间不可期望过大。14800 一线接近于棉商成本区,应警惕仓单抛售压力。同时,郑棉目前流动性仍显过低,若流动性不能快速增长,上涨空间将被进一步压缩。 中线来看,郑棉已然临近中期底部,由于9 月新棉上市将可能促使市场价格重新趋于活跃,对于郑棉可以开始谨慎选择长线做多思维。操作上在目前时段以轻仓谨慎做多为宜。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 女人钱,怎么赚(图) |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 100万年薪・招总裁 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 结肠炎患者的胜地!! |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |