美棉出口仍会维持低迷 郑棉期价呈现盘跌走势(2) |

|---|

| http://finance.sina.com.cn 2006年05月24日 00:20 中大期货 |

|

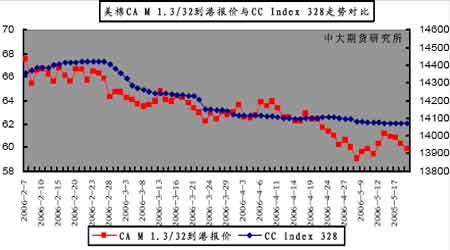

纱线价格平稳,内外棉价略增,短纤价差接近正常水平。 纱线市场本周行情波动平稳,人棉纱市场销量有所增加,涤棉纱保持平稳,各类品种平均报价较上周也仅有轻微波动。纺织企业内销市场略有好转,但外销仍是问题。赊销方式使得部分纺织企业资金状况开始趋紧,平均库存状况有继续缓慢下降态势。 截至5 月19 日,美棉CA M 1.3/32 到港报价为59.85美分/磅,折算为滑准税下的港口提货价为12948 元/吨,国内同等级CC Index 328 当日报价为14071,内外棉价差为1123 元/吨;折算为1%关税配额下港口提货价为12267 元/吨,内外棉价差为1804 元/吨。外棉价格在后半周的再度回跌,使得内外价差较上周略有增加,依然对国内棉价造成利空影响。

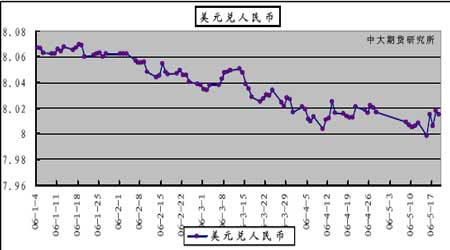

本周粘胶短纤和涤纶短纤主流市场平均报价为13400元/吨和10700 元/吨,分别较上周均价上涨200 元和下跌70 元。CC index 328 与两类品种的当前价差为671 元/吨和3371 元/吨。粘较短纤与棉价价差已接近正常水平,但涤短价差仍略有偏大,总体来看,化纤替代价差自3 月以来逐步呈现收缩态势,配棉比有望向有利于棉花需求的方向调整。 人民币汇率破8,短期震荡走势。 5 月1 日,银行间外汇市场上美元兑人民币中间价报于8.0150,较上周末报价8.0082下跌68 个基点。 美元贬值、贸易顺差和市场预期使得本周初人民币一举上破8.00 关口,后半周由于美国公布的CPI及核心CPI 数据高于预期,市场对联储可能继续加息的揣测令美元重新止跌回涨,人民币也重回8.00 上方。长期来看,美元受到国际利差、经济差异、非美货币国(经济体)货币政策要求等复杂因素,长期走贬的可能目前并不能明确,但短期弱势特征比较明显。受到美元震荡的影响,预计近期人民币走势将在8.00 一线有所反复。中长期决定人民币汇率的核心因素未有变化,人民币升值压力没有缓解迹象。

撮合提振郑棉,期现继续分化,仓单压力未变。 撮合市场走势在本周明显强于郑棉和现货市场,总体成交温和增加,订货量略有减少。 后半周MA0607 价格连续数日高于CF607,其对郑棉价格起了一定的提振作用。现货市场继续低迷,价格走低,期现市场间分化走势还在继续,期现价差缓慢增加。 截至5 月12日,郑棉仓单总量5923张(含有效预报),较上周减少151 张;郑棉总持仓26072 手,较上周略减1591手,仓单压力略减,但虚实绝对比例依然偏大。 投资策略 内外盘基本面偏空的状况没有改变,纽期可能继续走低。国内市场的替代品价差变化和纱线价格变化保持平稳,对国内棉价止跌有一定作用。前期市场做多资金随铜价回软已开始逐步离场,虽然短期棉价下行乏力,但同时上行困难重重,应继续保持看空思维,操作上以观望为宜。 |

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 06年精品赚钱项目揭密 |

| 2006最火的加盟项目! |

| 暴富:千个项目任选! |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 糖尿病--重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |