基本条件都已到达临界位 期待玉米强市的到来(2) | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月19日 02:29 国际期货 | ||||||||||||||||||||||||||||||||||||||||||||||||

|

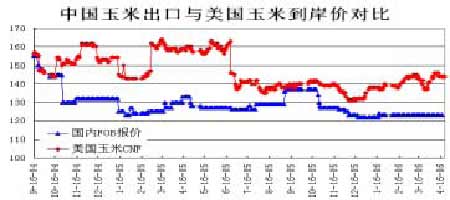

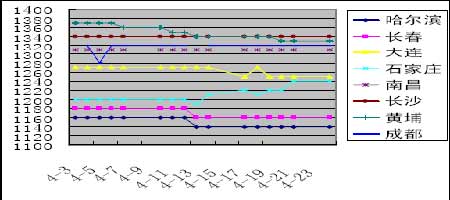

二、后期仍将出口玉米 近年来,我国对外玉米出口始终保持一定的规模。2000 年出口727 万吨,2001 年出口600 万吨,2002 年出口1167 万吨,2003 年1638 万吨,2004 年受国家限制玉米出口的影响出口仅有232 万吨,2005 年出口将在800 万。中国传统的玉米出口市场是韩国和东南亚。2005 年我国扩大玉米出口,韩国市场是我们又成为我国最为主要市场。从国家的政策来看,国家还是较为支持玉米出口。 铁道部将继续免征粮食、棉花等大宗农产品的铁路建设基金。 玉米出口是我国政府调节玉米价格的一个重要的手段,由于2004/2005 和2005/2006 年度产量较大,我国的玉米一直处于较低的价位,所以国家发放配额并给与出口补贴等政策来刺激出口,拉动玉米价格上行。截止到2 月28 日,上年11月末发放的400 万吨的出口配额将不再使用,而新的出口配额并没有发放,使得我国玉米出口自3 月起暂停。国家暂不发放配额是因为国内价格高企,人民币的不断升值等因素导致出口利润的大幅萎缩,出口无利可图。但目前今年玉米春播在即,东北地区和港口地区玉米价格近期低迷,为确保农民实现增产增收的目标,我国近期有望公布今年首批玉米出口配额,重点分配给东北和华北玉米产区省(区)份,数量可能与上一批(400 万吨)相当。 从国内玉米出口报价和美国玉米到岸价对比,两者价差已经逐步扩大。而从CBOT 玉米价格走势和持仓规模来看,目前CBOT 玉米正处于多空对峙阶段。从CFTC持仓来看,玉米商业空头在近几周内大量其持仓由3 月28 日519528 手增加至4 月18 日650803 手,再短短的21 天内增加近13 万手空单,这种增仓速度可以看出将难以持久。CBOT 玉米的走势不由的让我联想起2003 年LME 铜在1500-1800 元这区间的情形,资金不断堆积和商业卖盘对峙,使商业卖盘在此线全部消耗殆尽,而后走出大幅上涨的格局,CBOT 玉米也可能出现如此走势。因此如果国家发放玉米出口配额,国内仍将有玉米出口,这对国内玉米价格将形成支撑。 三、饲料企业将在5 月底到6 月初份迎来消费高峰 生猪产品价格有望探底回升。较之上月,全国大部地区仔猪、活猪和猪肉价格下降。今年第一季度全国仔猪、活猪和猪肉的平均价格分别为9.19 元、7.26元和12.31 元,同比分别下降33.8%、17.3%和13.0%。目前生猪产品价格已跌至2003 年9 月份以前的价位水平,但由于玉米等饲料原料价格高于同期,养猪成本上升,养猪效益已经接近谷底,生猪产品价格大幅下跌的空间不大,加上“五一”长假的消费刺激,生猪产品价格有望在第二季度后期探底回升。 家禽产品价格将趋于平稳。随着气温的升高,候鸟迁徙的结束,暴发大范围禽流感疫情的可能性减少,家禽产品消费和流通有望逐渐恢复。预计后期家禽产品价格将趋于平稳。 牛羊肉价格将稳中有降。根据牛羊肉的季节消费规律,与第一季度相比,第二季度的消费量通常有所回落,预计后期牛羊肉价格将小幅回落。 饲料企业对玉米的需求将有所增长。全国玉米平均价格为1.28 元,环比上涨0.8%,同比下降2.3%。黑龙江玉米价格最低,分别为1.03 元;广东和海南价格较高,分别为1.58 元和1.69 元。全国豆粕价格为2.69 元,环比和同比分别下降2.2%和8.5%。进口鱼粉价格为6.45 元,环比和同比分别上涨1.9%和4.5%。 育肥猪、肉鸡配合饲料价格分别为1.83 元和2.09 元,环比均持平,同比分别下降4.2%和4.1%。蛋鸡配合饲料价格为1.87 元,环比下降0.5%,同比下降4.1%。 由于生猪、家禽产品价格下跌,养殖效益下降,养殖户出于成本考虑,较之其他饲料,对低成本的玉米需求有所增加。 四、国内现货价格变动启示 本月东北产区目前辽宁农民玉米留量约为15-20%,吉林约25-30%,黑龙江约30-35%;而关内主产区农民玉米留量约为20-35%不等。近段时间由于种植的需要和收购企业的降价造成农户的恐慌心理加剧,导致东北产区供应量增长较快,农户手中的存粮仍在减少。而由于农民玉米存量的大幅减少,加上玉米水分含量的进一步降低,农民销售玉米积极性也有所降低,可供给数量的减少将会再次使农户的惜售心理增强。而进入五月份后饲料行业将会逐渐进入消费旺季,可供给量的减少和消费旺季的到来,这对矛盾将可能为玉米价格的上涨提供强劲动力。 在上面的图表数据我们可以看到东北产区玉米价格基本稳定,关内产区价格稳步上扬。内陆消费大省的价格也是基本稳定,在4 月末部分地区有小幅上涨。 港口方面,大连港和黄埔港的价格有所下降,这主要由于港口积压库存过大,广东地区饲料消费企业恢复消极,天气升温变潮加快贸易商售梁等因素所导致。 单位:公顷 千吨

4 月份的预测数据显示,全国05/06 年度的饲料消费量比3 月减少200 万吨,出口量减少300 万吨(需要注意的是,传说中的400 万吨出口配额尚未算进来),但工业消费量比3 月份要增加400 万吨。 总体来说,进入5 月份关内产区玉米库存降低加上自身需求旺盛价格进一步走强的可能性加大,而这将会对东北产区的价格起到提振作用。南方销区的饲料加工企业逐步步入销售旺季,后期到港数量明显减少,港口库存逐渐消化也将使得玉米价格水涨船高,可以说5 月份将是玉米现货价格的起动时间。 五、次级c 浪将在5 月份终结 在技术图形方面我们需要注意以下几个方面: 1、大的浪型当中,目前处于4 浪调整,等待5 浪的出现。 2、关注RSI 指标是否能有效突破60 位置,重回强市。 3、次级C 浪是否能于1367 一线终止。 4、均线系统能否重新排列。 就目前的情况来看,基本条件都已到达临界位,我们有理由期待着玉米强市的到来,建议投资者可逢低买入。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 名人名店 月净赚20万 |

| 女人钱,怎么赚 (图) |

| 新鲜娱乐就来网中央 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 99个精品项目(赚) |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |