基本条件都已到达临界位 期待玉米强市的到来 |

|---|

| http://finance.sina.com.cn 2006年05月19日 02:29 国际期货 |

|

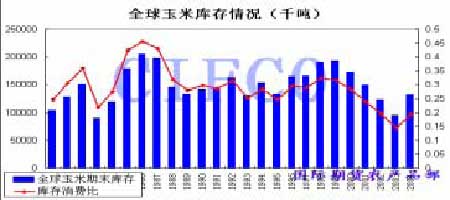

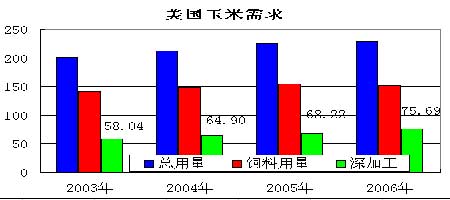

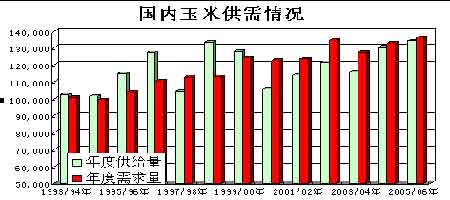

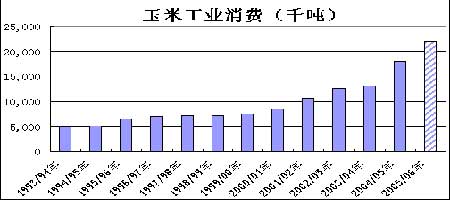

一、国际、国内玉米基本面中长期利多 二十世纪八十年代以来,全球玉米期末库存基本上保持在1 亿吨以上(1983年除外),最高年份是1986年,期末库存高达2亿吨之多,最低为1983年,低于1亿吨为8902万吨。从1999-2004年全球期末库存水平逐年降低,2005/06年国内玉米期末库存将1.2897亿吨,全球玉米期末库存保持在相对较低的水平。 美国、中国是世界上消费玉米最大的两个国家。其中美国玉米需求主要是以饲料、工业用途为主。美国饲料需求近几年均保持稳定增长,但增幅相对较小。 而玉米深加工用量近几年均保持500 万吨左右的增量,这两年美国深加工玉米用量主要以酒精用量为主。如2006 年USDA 将达到4060 万吨较去年的3360 万吨大幅增加700 万吨。这主要得益于国际原油价格的上涨和美国新能源法案,政府 对生物柴油和燃料乙醇添加的支撑和当前玉米生产酒精的价格优势等因素,必将导致美国国内乙醇玉米的消费大幅增加。 中国的情况在需求方面与美国也相类似。近两年国内玉米需求大幅增加,每年国内玉米需求以500 万吨左右的增加速度上升,其中玉米深加工的增量占绝大部分。国内玉米深加工主要以玉米淀粉(包括其下游产品)和酒精玉米的用量为主。国内玉米产量两年丰收,2005/06 年度玉米产量达1.34 亿吨创出历史新高。 但国内玉米库存并没有因供应量加大而有任何增加,主要归功于近两年国内需求。如果后期国内玉米产量不能再创新高,国内玉米总量将难以维持国内快速发展的玉米深加工需求和刚性的、稳步增长的饲料需求,这一供需格局的变化将对 国内玉米形成至关重要的影响,将导致国内玉米价格走出中长牛市。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 名人名店 月净赚20万 |

| 女人钱,怎么赚 (图) |

| 新鲜娱乐就来网中央 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 99个精品项目(赚) |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |