郑棉期价低位反弹 市场有望发生短线突破行情(2) |

|---|

| http://finance.sina.com.cn 2006年05月17日 01:53 中大期货 |

|

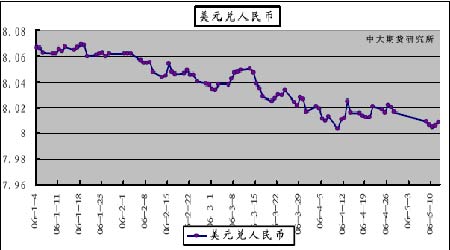

人民币汇率破8 明确,升值预期不变。 5 月12 日,银行间外汇市场上美元兑人民币中间价报于8.0082,较上周末报价8.0165上涨83 个基点。 本周人民币走势已临近8.00 心理关口,市场对破8 走势已基本具有一致共识。美国及日本等国继续希望中国加快汇制改革,增加汇率弹性。本周三由于美联储再度提高基准利率25 个bp 至5%,同时,美财政部报告未将中国列入汇率操纵国令后半周人民币升值走势有所缓和。但从中长期来看,中国贸易顺差的持续、中国汇制改革的深化以及国内利率的调整都将使人民币继续保持升值趋势。纺织行业受此影响,谨慎心态在近期会一直保持,其采购意向和库存需求难以增长。

撮合市场趋于活跃,远期市场走势整体强于现货市场,仓单压力未变。 撮合市场本周与郑棉相同,触底反弹。主力MA0607 合同周均价交上周下跌152 元,订货量继续保持增长,但成交总体平稳。近月(5 月)合同与其他月份价差明显扩大。现货CCIndex328 价格在本周单边下行,走势远弱于远期市场,显示现货市场尚无转强迹象。 截至5 月12日,郑棉仓单总量6074 张(含有效预报),较上周减少90 张;郑棉总持仓27663 手,较上周略减2784 手,仓单压力依旧。 投资策略 基本面偏利状况并未有所改变,棉价在替代品价差、库存仓单压力和人民币汇率因素的影响下仍有下行要求。但本周明显有部分新多资金介入郑棉合约,博周边品种暴涨带来郑棉可能的补涨应是其逆市做多的可能目的。 作为商品领头羊的铜风险已明显增大,中国需求因素在国内利率调整和控制固定资产投资过热两大基本因素发生改变的条件下,除却外盘基金逼仓强势拉升的变数,沪铜上行空间已然受限。因此,短期内的棉价补涨空间相当有限,反而可能遭受铜价下行拖累,操作策略上应继续保持中期空头思维,择高点而沽,7 月合约14500 前期平台应有一定压力。虽然短线新多对价格有明显控制力,但宜以反弹对待,不可过多期望棉价上行空间。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新鲜娱乐就来网中央 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 近视--最新突破! |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |