仓单和替代品价差构成压力 郑棉低位盘整下行(2) |

|---|

| http://finance.sina.com.cn 2006年05月11日 00:44 中大期货 |

|

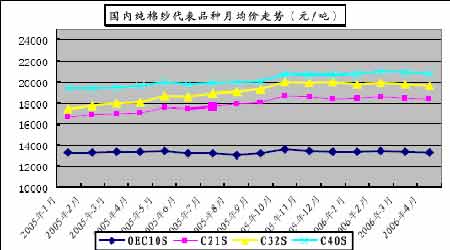

纱线抗跌强于棉价,内外棉价差扩大将继续拖累棉价,短纤替代品价差维持平稳。 对节后未有太好预期使得本月纺织企业库存水平继续下降,回到1 月左右库存水平。而棉商7 月-8 月对农发行的还贷将进入高峰,且届时新棉上市时日不远,抛售心态会明显增强。市场普遍持有看跌心态。 本月国内纯棉纱代表品种月均价走势较上月均价继续下滑100-200 元/吨。棉价下行对纱线价格的传导压力有所增强。但总体来看,由年初开始至今,纱线抗跌能力始终强于棉花抗跌能力,且一季度纱产量344万吨,同比增长20.7%,继续呈现良好的增长态势,表明本年的棉价下跌风险并未很好的均摊于产业链各环节,而是在很大程度上主要由产业链上端承受。由于棉价风险并未以均摊的方式在产业链中进行拆解,在一定程度上将制约棉价后期的下行空间。从目前的纱线价格走势观察,短期可能仍会在棉价带动下缓慢走低,但空间有限,若后期棉价与纱线走势出现较大分化,则棉价有望主动企稳回升。

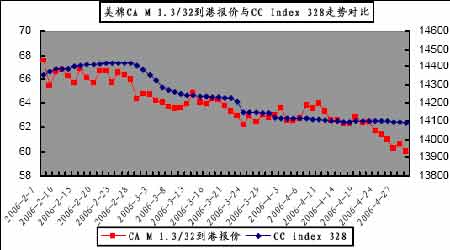

截至4 月28 日,美棉CA M 1.3/32 到港报价为60.05 美分/磅,折算为滑准税下的港口提货价为12947 元/吨,国内同等级CC Index 328当日报价为14093,内外棉价差为1146元/吨;折算为1%关税配额下港口提货价为12346 元/吨,内外棉价差为1747 元/吨。本月外棉下跌幅度远高于国内棉跌幅,内外棉价差水平较3 月末水平扩大近一倍。内外棉价差仍是当前影响国内棉价最主要的因素。国内棉在目前的内外价差水平基础上难以获得市场支持,外棉的拖累作用还会继续。

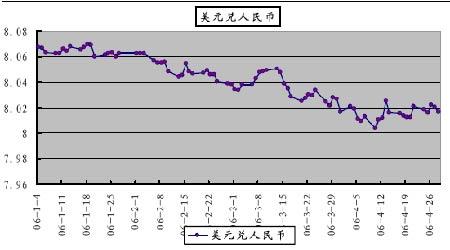

本月短纤市场有所回暖,涤短和粘胶短纤均呈现缓慢攀升走势。4 月28日粘胶短纤和涤纶短纤主流市场平均报价为13200 元/吨和10770 元/吨。CC index 328 与两类品种的当前价差为893 元/吨和3593 元/吨。短纤替代价差水平与3 月基本持平,略有缩减。 受经常项目持续增长和利率上行压力,人民币汇率可能继续走高。 4 月28 日,银行间外汇市场上美元兑人民币中间价报于8.0165,与上月末报价8.0170基本持平。本月人民币汇率基本维持横向波动。 海关署统计的中国3月进出口顺差达到111.9亿美元,增长98.5%。第一季度进出口顺差累计达到233.1 亿美元,增长了41.4%,同时外汇管理局发布的国际收支报告中,2005 年我国经常项目顺差同比增长134%,占总体国际收支比重为72%,而资本项目顺差同比下降43%,显示国内投资结构失衡的状况仍在加剧。国际产业格局和中国国内投资结构失衡是造成中国贸易顺差的两个根本因素,该因素的修正需要极长的时间,因此中国的经常项目顺差是难以在较短时间内得到修正的,人民币升值的压力会随着收支顺差的增长继续增加。 4 月28 日起,央行上调贷款基准利率0.27BP,存款利率保持不变。观察本次利率变动,可以看出几个特征:其一、央行回笼货币意向极为明确。尽管本次调整利率的“吹风”意义大于其实际作用,但央行对于货币供应过多的顾虑已极为明确;其二、具有微调特征。针对性调整可能成为本轮利率调整的主基调,基准利率,尤其是存款利率调整的可能性偏小,后 期对票据贴现利率和超储金利率调整的可能偏大。在贷款利率上调当日,中长期债券利率转为走低,显示市场资金供应状况未受影响,不排除后期央行会进一步增强对利率型工具的调整力度。其三、本次利率调整对于银行的保护倾向明显。从利率调整对象和力度上可以看出,央行对于银行体系仍存在一定的保护倾向,其调整扩大了银行利差收益。这与今年底银行业全面开放,维护银行资本充足率和利润率有一定关系。综合来看,后期利率调整可能进一步深化,针对性调整可能成为主要方式,人民币汇率可能因贸易顺差和利率上调预期而再度走高。纺织企业受到贷款利率上调的影响和顾虑于人民币可能的继续升值,仍将主动性抑制采购和库存需求。

远期市场看空意愿显现,期市虚实盘比例严重失衡。 本月撮合市场订货量稳定增加,投机成分有所增强,整体成交平稳,月走势与郑棉走势相近。近远月价差缩小,交易商看涨信心不足。CC Index328 报价本月呈现盘跌走势,郑棉和撮合两类远期市场走势,尤其是月末走势,已明显弱于现货市场,显示市场远期看空意愿转强。 截至4 月28 日,郑棉仓单总量为6164 张(含有效预报),折算为123280 吨,较3 月末6131 张增加33(含有效预报)张,仓单压力不见缓解迹象。4 月末郑棉合约总持仓30447手,实盘承接能力估算不足2万吨,虚实盘比例仍严重失衡。 投资策略 综合基本面来看,三个问题将成为推动棉价继续下行的动力。其一、国内外过高的库存仓单压力都将抑制棉价走强;其二、近期外棉下跌速率过快导致内外棉价差扩大,难以为国内棉价止跌提供支持;其三、人民币升值压力继续增加,纺织企业谨慎心态还会保持,其采购和生产库存需求不会增强。因此,国内棉价可能继续走低。操作上可适量参与沽空,现货13600-13800 一线应有多头支持,届时应随市场状况对空头头寸进行调整。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 皮炎!湿疹!荨麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |