�������Ǹ����г�Ԥ�� �����ڻ������������(2) |

|---|

| http://finance.sina.com.cn 2006��05��11�� 00:39 �д��ڻ� |

|

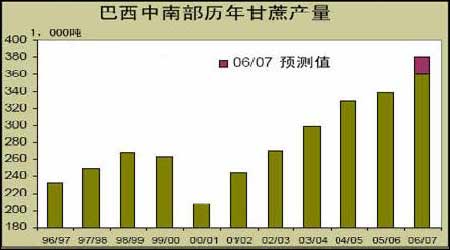

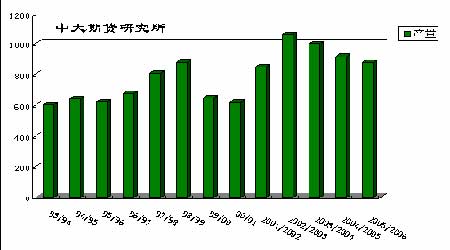

������.Ӱ�����ط��� ����(һ).���� ����1.�����D�D���ڱ����ƾ���Ӧ�Խ����������ϲ���������3 ����ǰ��ե������4 �·�֮���������ȼӿ졣���Ǽۺͻ��ȼ�������Ծƾ���������ӣ��̼�����ũ�����������ԣ������dz�Ԥ��06 ����ֲ�������9%��06/07 ե�����ϲ������ĸ���������ﵽһ���µļ�¼����36500-38000 ��֣�ʳ�Dz������ع�����2500 ������ҡ���������ڵ�12 ����եǰ�����������˵Ļ��������ڽ�һ������֮���ܡ���ٵ�7 �·�֮ǰ���и����������С� ����ͼ3.�������ϲ����������� ���� ���� ����2.ӡ�ȨD�D��Ϊ��������������֮һ, ����ӡ�ȵĸ�����ֲ�������������10 �·ݿ�ʼ����һե����ӡ�ȵ����Dz��������ﵽ����¼��2200 ��֡�ҵ����ʿ��Ϊ������������������ǽϸߵ��г������Լ��������ӵ�һϵ�����شٳ��˽��������ֲ��������ӡ����ڱ�ե���ļ�λ�ϸߣ�ե���ܹ���ʱ��ũ��֧������������������涨���չ��۸�Ҫÿ�������ٸ߳�5 ��10 ��¬�ȡ���Щ���ش̼���ũ����ֲ����Ļ����ԡ�ӡ������ե��Э������S��L������˵���������������������ֲ������������������ڱȹ�����������ֲ���������30%��04/05 ե��ӡ�ȵ�ʳ�Dz���������1300��֡� ����3.�й��D�D������Эͳ�ƣ�����3 ��ĩȫ���ۼƲ���823.3 ��֣��Ѿ�����445 ��֣�������54.1%��Ԥ��ȫ������880������ң���ȥ�������½�.���й㶫99��֣�����520��֣�����130 ���.��������,�½�44.06���,����17.73 ���,������13.8 ��֡� ����ͼ4. �й�ʳ�Dz��� ���� ͼ5. 05/06ե���й�������ʳ�Dz����Ƚ� ���� ����ȫ���ɹ�Ӧ��������880��֣�������80���ɽ�����70 ���(�Ű���40 ���+һ��ó����30 ���)��1030 ��֡�����������������һ��80 ��ֵ��������ڽ����г���������Dz��ֽ����ǻ���ֿ��� ����ͼ6.�й�����ʳ�Dz���(��λ�����) ���� ����ֵ��ע����ǣ�����������Ŀǰ������20 ��һ�������ش�������1 ��������ʡ���ؽ�ˮ���������ƫ�٣�����ƫ�࣬�������³���ƫ�ߣ���ɶ�������չ�졣��3��4 �����������ڴ�ֲ�ڻ���ѿ�ȷ��ͳ����ڡ��غ�����ɸ�����»�ѿ�ɻ���������ѿ�����١�ȱ����¢�����ͺ�����Ч��(��)�����Ӷ����²����½��� ����4.̩���D�D̩����4 ��12 ��ȫ�����05/06 ե�������ǹ�������̩����������ǰ칫�ҹ�����������ʾ��05/06ե��̩����ʳ�Dz���Ϊ4668 ��֣�������ե��4781��ֵIJ�����Ŀǰ̩���Ѿ���ʼ��ֲ���ᣬ�ܹ����Ǽ۽ϸ��Լ�������������ϣ�Ԥ��06/07 ե��̩���ĸ������������10��20%�� ����5.�Ĵ����ǨD�D�ϸ��¡����쫷�Ϯ���˰Ĵ�������ʿ���ݱ����ĸ������֮�Ĵ����ǵ�ʳ�Dz�����Լ��ʧ��10 ��20 ������ҡ��ܴ�Ӱ�죬�Ĵ�����06/07ե����ʳ�Dz���Ԥ�Ƽ�����519 ��֡����б���ƣ��������쫷���Ĵ����ǵĸ�������˾����ʧ�������Կ������մ������������ᡣԤ�ưĴ�����05/06 ե����ʳ�Dz������ﵽ530 ��֡� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| �������� �¾�20�� |

| ��������װ����60�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| Ƥ�ף�ʪ�ݡ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |