国储拍卖结果高于预期 糖价冲高回落宽幅振荡 |

|---|

| http://finance.sina.com.cn 2006年04月27日 02:51 中大期货 |

|

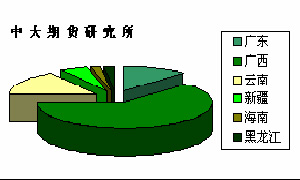

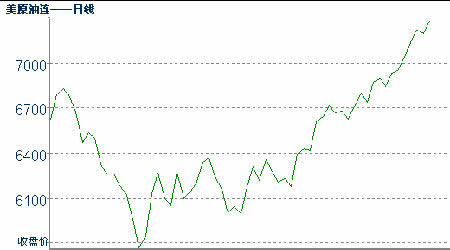

一. 行情回顾: 图1. NYBOT#11原糖期货7月合约日K线走势 国际 NYBOT#11 原糖期价本周小幅反弹。原油期价周二报72美元/桶突破历史新高以及食糖现货市场利好均成为刺激基金\贸易行等买入7月以及其他远月合约的诱因.各合约期价多数自近两周低点回弹. 5 月合约本月28 日期满引发基金平仓及移仓交易,美盘近弱远强格局明朗。 图2. ZCE- SR701日K线走势 国内 ZCE本周高位宽幅振荡.SRB拍卖结果高于市场预期,犹如一剂强心针令期价自上周低位回弹,周二下午即告全线涨停.此后,期价经历周三短暂高开后,周四投机买盘获利回吐再度令期价大幅回落.主力SR701盘中最高4900元/吨,最低4428元/吨,周五持仓小增1586手至40154 手,终盘报4617 元/吨,较昨日再跌165 点,接近上周低点4610 元/吨.RSI指标中性,显示场内多空双方分歧加剧。 二. 多空分析: 利多因素 1. 泰国05/06榨季减产 泰国曼谷消息,截止4 月12 日,泰国已经全面结束05/06榨季的制糖工作,据泰国甘蔗和蔗糖办公室公布的数据显示,05/06 榨季泰国的食糖产量为4668 万吨,低于上榨季4781 万吨的产量。目前泰国已经开始种植新蔗,受国内糖价较高以及良好天气的配合,预计06/07 榨季泰国的甘蔗产量将增长10―20%。 2. 澳大利亚06/07榨季将减产 上个月“拉里”飓风袭击了澳大利亚昆士兰州北部的甘蔗产地之后,澳大利亚的食糖产量大约损失了10至20 万吨左右,受此影响,澳大利亚06/07榨季的食糖产量预计减少至519万吨。但报告称,尽管这次飓风给澳大利亚的甘蔗造成了巨大的损失,但是仍可以抢收大多数的受损甘蔗。同时,澳大利亚06/07榨季食糖的出口量将从原来的430万吨下降至389 万吨。澳大利亚05/06榨季的食糖产量达到530万吨。 3. 美国产区06/07榨季甜菜种植面积同比下降 美国农业部本周一称,截止上周日,美国四大甜菜种植州的甜菜种植面积已经达到7%,比上榨季同期少23%,同时也低于5 年平均水平的22%。 4. 欧盟食糖出口5月22日后将受限 由于世贸组织要求欧盟在5 月22 日之后不能再出口过量的食糖,欧盟出口量将会大幅度减少,这给巴西和其他出口国让出了很大一块市场。 5. 美国酒精需求激增 可能降低进口关税 美国政府宣布从5 月1 日开始将完全禁用MTBE作为汽油添加剂,届时必需进口酒精来替代。目前美国进口商已经签订了大约50万升的酒精进口合同,市场有关人士预计今年美国的酒精进口量可达10 亿升。美国能源信息部负责人Guy Caruso在上月的参议院听证会上暗示,立法方面可能会考虑降低酒精进口关税,以满足国内需求。 6. 中国产区05/06榨季减产 本周中糖协理事长本周称,截至3月末全国累计产糖823.3万吨,已经销售445万吨,产销率54.1%。预计全国产糖880 万吨左右,较去年略有下降.其中广东99万吨,广西520万吨,云南130万吨.其他地区,新疆44.06万吨,海南17.73万吨,黑龙江13.8万吨。 全国可供应量:产糖880 万吨+国储糖80+可进口糖70 万吨(古巴糖40万吨+一 般贸易糖30万吨)=1030万吨。但存在两个变数:一是80 万吨调控量后期将视市场情况,二是部分进口糖会出现亏损。 食糖消费量预计:1020万吨 图3. 05/06榨季中国各产区产糖量比较 7. 贸易行买盘承接 结合近一个月图表来看,我们认为期价几度运行至16.50美分一线附近均可及时获得贸易买盘的支撑。随着基本面因素的改善,前期原糖期价底部已被抬高,后市出现大幅回落的可能性不大。目前5月合约临近期满,贸易行低位吸纳表现积极。 8. 能源及其他商品市场价格高企 国际原油5月期价本周四盘中突破72.49美元/桶历史新高,虽然临近周末短暂回落,但是其长期向好的趋势未变.对比历年图表,我们认为原糖期价与原油的确存在联动现象。因此后市原油价格表现值得进一步关注。 图4. NYBOT原油期货近月合约收盘价连续 利空因素 1. 巴西酒精消费萎缩 产区供应加快 自从巴西政府3 月初下令将汽油中酒精浓度从25%下调至20%以来,巴西含水酒精的消费量呈现出萎缩的状态。不过,5月份巴西中南部的生产高峰期才会到来,在此之前,酒精供应偏紧的格局难以改变。预计进入5、6 月份巴西中南部的生产高峰期之后,巴西酒精的供应量和出口量将快速增加。5 月份巴西农业部将和全国汽油协会签署协议,共同监控国内酒精市场。 2. 印度甘蔗种植面积扩大 作为世界蔗糖主产国之一, 今年印度的甘蔗种植面积明显扩大,在10 月份开始的下一榨季,印度的蔗糖产量有望达到创纪录的2200 万吨。业内人士认为,充足的雨量、对蔗糖较高的市场需求以及出口增加等一系列因素促成了今年甘蔗种植面积的增加。 由于本榨季的价位较高,榨厂能够及时向农民支付款项,且往往比政府规定的收购价格要每公担至少高出5 到10个卢比。这些因素刺激了农民种植甘蔗的积极性。印度蔗糖榨厂协会主任S・L・贾殷说,印度几乎各个甘蔗产区的种植面积都有上升,比如,在比哈尔邦甘蔗的种植面积增加了30%。 印度中西部的马哈拉施特邦糖厂合作公司常务董事Prakash Naiknavare说,下一榨季该邦的甘蔗产量有望超过6000 万吨,而本榨季的甘蔗产量为4300至4350万吨。他说:“按照15%的出糖率,马邦的下榨季蔗糖产量有望达到690万吨,”“而整个印度的蔗糖产量有望达到2200 万吨。” |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 韩国亲子装?日赚30万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 皮炎!湿疹!荨麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |