白糖:需求在稳步增长 供应存在较大不确定性 |

|---|

| http://finance.sina.com.cn 2006年04月21日 00:12 西南期货 |

|

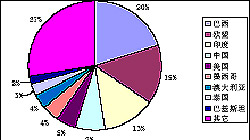

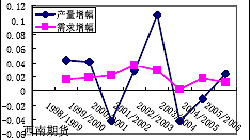

1、 全球食糖主要供应国与消费国概况 从食糖产量的角度来说,巴西、欧盟、印度、中国、美国、墨西哥、澳大利亚、泰国、巴基斯坦生产了全球食糖产量的73%。其中中国、美国基本上每年供不足需,需要靠进口食糖来满足国内需求;而巴西、澳大利亚、泰国为主要的食糖出口国;传统的出口地区欧盟正在逐步经历由出口地区向进口地区的转变,印度则逐步由传统的自给自足国家转变为食糖出口国。 从进口需求的角度来讲,全球主要的几个进口需求国为俄罗斯、欧盟、美国、印尼、日本、加拿大、中国、埃及,但从USDA 对05/06 年度全球进口需求的预计来看,上述几个国家的进口需求仅仅占到全球总进口量的36%,因此大部分的进口 需求都零散分布全球各个国家,除了几个甘蔗资源丰富的国家之外,大多数国家几乎均有进口需求。“货源供应相对集中,进口需求分布广泛”,感觉到供应吃紧后的疯狂采购正是06 年初以来的NYBOT 糖价何以疯狂上涨至19.73 美分的一大原因所在。 2、 供求平衡状况分析 根据国际糖业组织(ISO)预测数据,05/06 制糖年度全球食糖缺口量为222.5 万吨, 05/06 年度为全球食糖库存连续三年库存下降,这自然加剧了市场的紧张气氛,带来了糖价长期以来的上涨。05/06 年度的供给缺口这一因素已经基本为市场所消化,下一步的关键是06/07 年度全球食糖是否还存在供给缺口。 在三月份伦敦举行的国际食糖周活动中,传来的消息大多都看好后市。按照ISO 的最新预测,06/07 制糖年度全球食糖市场还有可能存在供给缺口,这对国际原糖市场形成长期支撑。 从上侧的产量需求增幅对比图来看, 98/99 年度以来,全球食糖需求维持了一个稳定的增长步伐,每年的增幅基本在1.5%左右;而供应方面则存在较大的不确定性,增产与减产交替发生。“需求在稳步增长,供应存在较大的不确定性”,这一根本的因素决定了价格要维持高位,在供应仍然存在缺口的情况下,价格的大幅下跌将较为困难。 3、 需要关注的几个重要国家的糖业政策与产量预期变化 (1) 巴西:食糖与酒精生产的竞争 巴西酒精生产对甘蔗的竞争带来了食糖供应的紧张。目前巴西已投入使用的2,200 万台汽车中有700 万台烧汽油,270 万台微型车和120 万台其他汽车烧酒精汽油;来自巴西机动车制造商协会的统计数字显示,汽油酒精或者酒精汽车的销量继续攀升,2 月份此类汽车的销量达到了93,000 台,占当月巴西汽车总销量的76.6%。巴西国家石油机构数据,受酒精汽油汽车销量急剧增加推动,2005 年巴西国内市场的酒精销量增长了8.6%,已达到46.6 亿公升,参入汽油中使用的无水酒精的月平均消费量已从2004 年的3.58 亿公升增至3.88 亿公升。 尽管巴西为控制酒精价格,从3 月1 日开始把参入汽油中的酒精比例从目前的25%下调至20%。但在国际原油价格不断上涨的情况下,20%的比例政策能够维持多久,目前还要打个问号。 按照巴西业界的预测,估计06-07 制糖年期间糖厂用于生产食糖的甘蔗数量将从05-06 制糖年的47.5%上升到50%,而用于生产酒精的甘蔗数量则将从05-06 制糖年的52.5%下降到50%,这个比例同样还具有一定的不确定性。06-07 制糖年巴西中-南部地区将新增19 家食糖和酒精厂,其中2/3 的新增糖厂只生产酒精,从这一点就可以看出,在近期内巴西的生产重点仍然在酒精方面。 下一步要关注的是巴西在下一个年度的甘蔗产量前景状况,根据巴西国内咨询机构-Datagro预计,06/07 制糖年期间巴西全国的甘蔗产量将增长6%,达到4.10 亿吨的水平。目前这个数字还处于预测的层面,天气还有很大的不确定性,属于一个不确定性因素。 (2) 欧盟:糖业补贴政策改革 按照WTO 的要求,从今年5 月22 日开始欧盟不得把其剩余糖以补贴方式投放到国际市场,这样此后欧盟出口到国际市场的食糖数量有望减少约400 万吨,出口的减少必然对国际糖价形成支撑,更为重要的是这将促使欧盟加快糖业改革。欧盟将于今年7 月正式启动糖业体制改革,按照改革计划,欧盟将把食糖最低扶持价格削减36%。目前,欧盟已同意把其06-07 制糖年的食糖、葡萄糖和糖浆的生产配额总量削减250 万吨(13.7%)。较高的食糖生产成本有望使其从净出口地区变为净进口地区,这对国际糖价是一个长期性的利多。 (3) 美国:酒精需求将进一步扩大 2005 年 “卡特里娜”和“利塔”飓风使美国的甘蔗大幅减产,USDA 三次调高05/06 年度进口配额,将2005/06 榨季的原糖进口关税配额提高到190.1797 万吨,加大了从国际市场进口食糖的数量。同时原油价格的高涨使美国对酒精的需求不断扩大,2005 年4 季度美国从巴西进口的酒精数量已大幅上升。更为重要的是,从今年5 月1 日开始美国将停止在汽油中使用化学添加剂,取而代之的是使用酒精,这将进一步增加美国的酒精需求量,市场普遍预计2006 年美国从巴西、中美洲和加勒比地区进口的蔗产酒精数量将是2005年的2 倍。而国际市场对酒精需求的增加正是支撑糖价的重要因素,美国进口酒精需求的扩大将进一步支撑糖价。 (4) 澳大利亚与泰国:产量减少 泰国已于4 月12 日结束了05/06 制糖年的制糖工作,按照泰国蔗&糖管理委员会(TCSB)公布的数据,05/06 制糖年泰国的甘蔗产量已从04/05 制糖年的4,781 万吨降至4,668 万吨。自去年12 月10 日开榨到4 月2 日,05/06 制糖年泰国仅产糖480 万吨,远低于04/05 制糖年同期的519万吨。 2005 年3 月份的“拉里”飓风袭击了澳大利亚蔗田,而且冲击了糖厂和铁路等基础设施,据澳大利亚甘蔗种植者协会(Canegrowers)数据,“拉里”飓风造成澳大利亚损失200 万吨甘蔗,相当于20 万吨原糖(前期预计食糖产量下降40 万吨),将使澳大利亚的出口量下降5%左右(前期预计为10%)。 尽管与巴西相比,泰国与澳大利亚食糖的出口绝对数较小,但作为世界第二、第三大食糖出口国,其国内的产量变化同样对国际糖价具有重大影响。两个国家食糖产量的减少,都使得全球食糖市场变得更加紧张。 (5) 印度:国际糖市较大的潜在利空 按照印度政府和业界的预测,05/06 制糖年印度的食糖产量将从04/05 制糖年的1,360 万吨急剧上升到1,850 万吨以上,初步估计06-07 制糖年印度的食糖产量将再创历史新高,达到2,200 万吨的水平。在国内市场上充斥着大量白糖的背景下,印度政府为避免国内白糖库存量急剧增加,加上要达到100 万吨的出口目标,最终于4 月份解除了白糖出口管制。出口官制的放开,无疑对国际糖市来说具有长期性的利空影响,欧盟潜在出口的减少被印度潜在出口的增多取而代之,此前印度对国际糖价的影响较为有限,而今后印度本国的产量将逐步牵动国际糖价的神经,有望成为巴西之后第二个从供给的角度对糖价具有话语权的国家。 |

| 新浪首页 > 财经纵横 > 期货 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 名人代言亲子装赚钱快 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |