�����ڻ����������ߵ� ���������ּۼ�������(3) |

|---|

| http://finance.sina.com.cn 2006��04��20�� 01:44 �д��ڻ� |

|

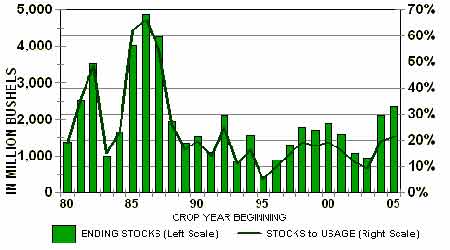

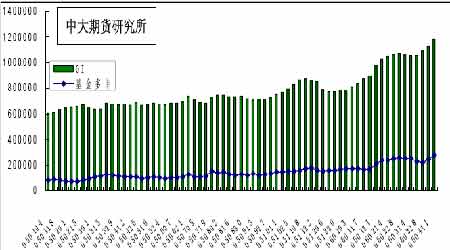

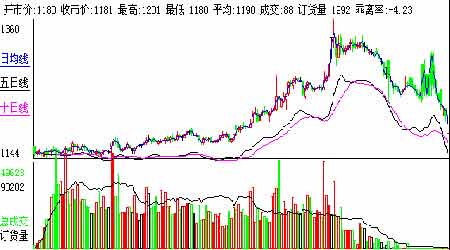

����3. �������Ӹ߲��� ����USDA ���¹��豨����������ĩ���Ԥ���ѽ���127 �����5845 ��֡�������ȥ��ͬ�ڿ��Ϊ5370 ��֡� ������ͼ��ʾ��������Ϊ�����������ˮƽ��Ȼ���ڽ�ʮ��������¼��λ���ϣ��������Ӱ�����ɡ� ����ͼ9. ����������ĩ�������ʹ���ʱȽ�(��λ��������) ���� ����4. USDA���¹��豨��ƫ�� ��������ũҵ������һ�糿���������¶ȹ��豨�档���У� ���������D�D�������棺�ڳ���治�䣬����5370 ��֣��������䣬����2.2826 �ڶ֡�����Ҫ������05/06 ����ջ�����������ֲ��˲��ֵ��������ļ��٣����ѷ��棺 �����������������䣬����1.5241 ��֣����������������������ֳ�ƽ������������������127 ��֣���4953��֣���ĩ�����Ӧ������127��֣�Ϊ5845��֣�ȥ��ͬ�ڿ���Ϊ5370��֡�����Ԥ��05/06�����������ƽ��ũ���۸���1.95-2.05��Ԫ/��ʽ��֮�䣬������Ԥ��ĵײ��۸��Ըߣ�04/05 ���ͬ�ڼ۸�Ϊ2.06 ��Ԫ���������ݱ���Ϊ�������գ���Ҫ��������ĩ���ͬ�ȸ���ȥ�ꡣ ����ȫ��D�D������������Ȳ����Ѿ���ʼ������ȸ��������(���������)�������ѳɶ�ֵ������ȫ������ƽ���������䶯���ܲ���6.8381 �ڶ֣�����������������������������ȫ����ĩ�����Ӧ������118 ��֣���1.2897 �ڶ֡��������IJ���ֻ�а���͢�����˼���150��ֵĵ�������Ӧ�İ���͢����ó�����µ�150 ��֡�ȫ��������������һ��������400 ��ֵ�������ȫ�����������һ���101 ��֡�������ѱ�Ϊ19%������ȥ���19.2%�� �����й��D�D���ڹ�ע���ص�ת����������IJ��ֺ�����ҵ�������档����USDAû�ж��й�����������κ�ָ����е�������������1.34 �ڶ֣���������������9900��֣���������Ϊ1.33 �ڶ֣�����������500��֣���ĩ��汣��3266��֡� ����5. ����������������Ű ���ڸ�һ���� ����10 �գ��ݿ˹�����ҽ�������������ڽݿ˽��ڷ��ֵ�10 �������в����У���3 ����ȷ��Ϊ��Ⱦ���²���H5N1�Ͳ�����13 �գ����Ϲ���ũ��֯��������������������3��ʡ�������з����˸��²���H5N1 �������У�����2 ��ʡҲ�����ɳ������顣ŷ��½����������Ȼ�Ͼ��� �����й�������44 ��δ�ӵ��·����²������������鱨�档��������Թ����г���Ӱ���������»���Ԥ�ƽ���һ���䡣 ����6. ������������ ����������������������������ײ��ֹ���չ���������ܺ����ٶȳ���������Ϊ���������Ǵ�ǰԤ�ơ� ����CFTC ���³ֲֹ�����ʾ����ֹ4 ��11 �ջ��Ϊ181969 �ţ�4 ��Ϊ145957�š� ����ͼ10. CFTC���������ֲܳ�������Ƚ� ���� ����7. �й��ֻ��г�����ƣ�� �������������ֻ��۸��ܼ������䡣����4 �º����ײ����ڼ���ũ��ϧ�����������������۸�ƫ�͡�ó���̳������ȣ���ӹ���ҵ�ɹ���Ȥ���ߡ� ����������������һ�����ٽ��Լ�������������������������Ϊ�������������������ٻָ������ǵ��������ھ��Ѷȹ���ù������ڣ�����ũ�����׳������������ٶ��½����Ҷ��������۸�������λ����˺��л���ռ䲻���ڵ������۸���һ�����ǿռ䣻�㶫���غ��ۿ�������ʱ����������Ϊ�������������ֻ��г��۸���ǿ������Ȼ��ȷ�� ����ͼ11.�й������г��ֻ���ԼC606��K��(2005/8/1��2006/4/14) ���� ����8. �й�������ͣ���׳��ڣ�ͬʱ��������ת��������Ԥ�ƽ���5����Ѯ�ִ� ������������۸����������3��1����������ʹ�����еij��������ƻ������µ���ͬʱ�����������רD�D5 ����Ѯ���һ�������������ת�������ִ�ۿڡ��й���ʿ�ƣ�����������ǰ��������ÿ��100�֣�4 ������������������ ����Ŀǰ�������˴ν�������С����˶��ڶ��������Ӱ�����ޡ�����������Ϊ��˵���������㣬ֵ������ע�⣺ ������ �������������������ϡ������ϳ����ĸ���̬�ȣ� ������ �����״���������ת����Ʒ�֣�ֱ�������˹���������ҵ�ɹ���Χ��δ�����������ڣ��г���Ӧ�������ࡣ ������ˣ��ӳ��ڿ�����ϢӦ��Ϊ���ա� ������. ���ۣ� �������� �����ۺ�������������ǵĽ������£� ����1.�ӳ���������ÿ��4 �¡�9 �����������������������ڣ������������ʸ��������·ݣ� ����2.���ڻ�����ƫ�ա�������Ȼռ��������λ��ֵ��ע����ǣ�ͼ����ʾ��05 ��12 ���������侻��ֲ�һֱ���ڵ���״̬������������ͼ��Ȼ�Ƚ����ԣ� ����3.����5 �º�Լ���ԣ�������240 ����һ�߸�����ѹ��Լ��С�����ǰ�ڳ����Ŀǰ�ڼۼ����Ի��䣬�����������������ʽ�������12 �µ�Զ�º�Լ�Ʋֽ��������������ۣ������ڼ����з������µ��ռ��Ѿ����ۺϽ���ͼ��������2.18��Ԫ/��һ��Ϊǿ֧��λ��������Ϊ���������̽���Զǿ��ֽ������ʡ� �������� �����ۺϹ������,���ǵĽ������£� ����1.�ٽ���һ�ƽ��ܣ�������������״�����ƣ���������������������̣� ����2.C701 ���г�����裬����RSIָ�����30�������£��ڼ۶��ص����ʼӴ�Ͷ���߿ɳ��Զ̶����С� ������ ���ڹ�ע�ص�: �������� ����1. ����������������� ����2. �����ڻ���Ȩ�ֱֲ仯�� ����3. ȫ�����������飻 �������ڣ� ����1. ������������չ�� ����2. ��һǰ������������ָ�״���� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| �ڼҼ�ְ����100�� |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ���¾�20�� |

| ���˴�������װǮ�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| �������������Ʒ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |