�������ٹ�������ѹ�� �ڼ۱��ֳ�����Ȼ����(2) |

|---|

| http://finance.sina.com.cn 2006��04��19�� 02:12 �д��ڻ� |

|

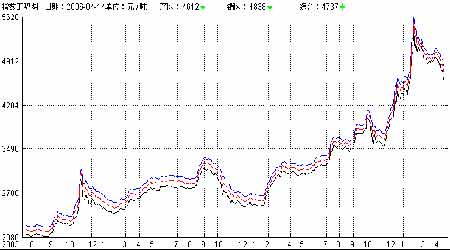

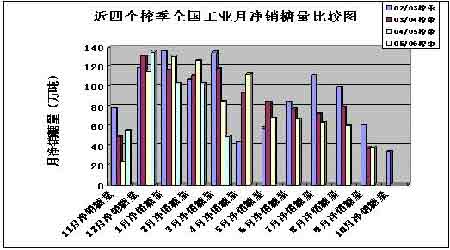

����5. �����ֻ��г�����´� ��������ȫ����������������ʳ���ۼ۳��ֲ�ͬ�̶��´졣���У� �����������D�D�������ִ���´졣��һ��������С�����У����屨����Ȼ�µ�����Ԫ���м��̱���ͻ��4600 ��4550 Ԫ/�����¡���������ֳ����µ������������ݳֹ���̬�ȣ�˳�����ۼ��١� �����������D�D���ϸ����Ǽ۲�ͬ�̶��µ�������ɽ�ή���������Ǽ۴�����䡣�����ۼ����Ƽ�����������ֵ�5000 Ԫ/��һ�ߣ�ƽ���µ�������100-150 Ԫ���ң����ɽ����ɲ��ࡣ���е���������100-270 Ԫ���ҡ����������ۼ�����ȶ��� ����ͼ5.���ڸ����Ǽ��ۺ�ָ��ͼ ���� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����6. ���ڽ���ʳ�����ѵ��� ����������ЭԤ�ƣ���ե�����ڲ�����Ϊ880��֡�����3 ��ĩȫ����ҵʳ�Dz���������������3 ��ĩ�ۼ�����445.2 �֣�������435 �����Ҫ��ե�����ڵ�6�����ڵõ�����(4-9 ��)�����Ϲ����Ǻ���Ҳ��80 ��ֿ��ܽ����г�������ڲ����ǽ����ǵ�����£��ں���6 ���µ��������У����ڼ���515 �����Դ�ɹ�Ӧ�г���Ҫ�����ƽ��������Ҫ�ﵽ85������ϡ���ҵ����������ҪҪ�ﵽ�¾�72.5 ��֡� �������Ǽ۸�λ���е������£�Ҫ������������Ȼ����ѹ���ģ�3 �·�49.7��ֵ������������������������Ʋ����ֹ۵ĸо����������о�������ե���������������Ϊ4��5 ���ļ����Dzɹ��ڵ���������ͨ��������2 �������������������ӦΪ��Ե����ѵ����� ����ͼ6.���ĸ�ե�����ڹ�ҵ�¾��������Ƚ� ���� ������. ���ۣ� �������� ����5 �º�Լ������������ƽ���Ʋ���Ϊ�����̺��ڽ���Զǿ��ֽ�һ�����ʡ� �������� �����ۺϹ�����������ǵĽ������£� ����1. ���ֳ��߿���۵㲻�䣻 ����2. ���¹���ʳ�����ѽ��봫ͳ��������֮���ٹ�������ѹ�������ڻ�����ƫ�ա� ����3. ���߿�ͷ�������е����ڼۼ����µ�����������ԼRSIָ������ڳ��������н����ڼۻص���������ƣ������SR701ǰ��ǿ֧��λ4700 ����ͻ�ƣ��ڼ��ٶȽӽ�1����Ѯ��λ4600 Ԫ/�ָ�����ͬʱ�����ǽ���Ͷ���߿ɼ�����ע�ڼ��ڴ˵͵㸽�����֣����ֶ���˼·Ϊ�ˡ�Զ�º�Լ�ɴ������ܶ����ۺ�����̶����С� ������ ���ڹ�ע�ص�: �������ʣ� ����1.��������ե������� ����2.����ԭ�����ơ� �������ڣ� ����1. SRB����ʱ�䣬�������ɽ��۸� ����2. ����������05/06 |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| �ڼҼ�ְ����100�� |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ���¾�20�� |

| �������־��������� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| �������������Ʒ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |