�������ٹ�������ѹ�� �ڼ���Ȼ���ֳ��߿���(3) |

|---|

| http://finance.sina.com.cn 2006��04��06�� 01:48 �д��ڻ� |

|

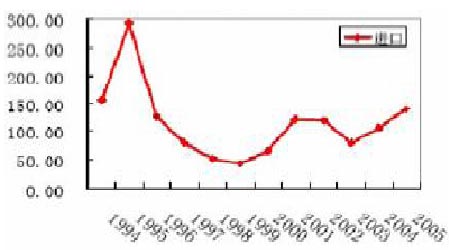

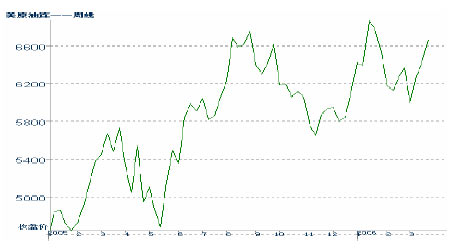

����(��).������ ����2006 ���й�ʳ�ǽ��������Ϊ194.5 ��֣����ź������߲��䡣���ڹ��������г������������������ֲ����������ԣ�����ʳ�ǹ���Ӧ�����������ת��Ԥ��06 ���ҹ�ʳ�ǽ��������������ƽ��05 ���ҹ�ʳ�ǽ�����ó�׳���˫����������������1994 �������ľ����ڸ�֣��������������½���ó������174.8 ��֣�ͬ������34.5%������ʳ�dz���35.8 ��֣�ͬ������3.2 ��������139.0��֣�ͬ������14.4%��������103.2 ��֣�ͬ���½�8.6%��05 �����ʳ��ռ������ڹ�˰����71.5%��ͬ������9.1%���Ű������ҹ�ʳ�ǵ�һ���ڴ���������������½���05���ҹ�ʳ�ǵ�һ����ڹ��ưͻ�˹̹��ռ�ҹ�ʳ�dz��ڵ�64.2%�� ����ͼ7.�й��¶Ƚ�����ͼ ���� ����(��).SRB ���� ����3 ��7 �գ�����ί���������Ϸ����˵�15�Ź���D�D����Ϊ�˱�֤�г���Ӧ���ȶ�����ʳ�Ǽ۸��ҷ���ί������ͬ�йز��ž����������Ȱ��żӹ�����ԭ��40��֣����Ͷ���г������ǵ����Ǽ�ϵ�оٴ�����������һ�Ρ�3��22 �գ�������ʽ�����б깫���D�D�Թ������꾺�۷�ʽ�ӹ����ֿ����Ҵ���ԭ�Ǻ�2006 ����ڹŰ�ԭ�ǡ� ����Ϊ��ƽ���г��۸����ӹ��������ڽ����1 ��5 �պ�16 ��,���ͷ���ί���Ⱥ���֯�����δ�����ɰ�ǵ�����������18.4 ��֡�����1 �·ݵĴ���������Ч�������á���������ִ�е�λ��һλ��������������ʾ���Ǽ�һ·���ǣ�������Ϊ�����Ǹ�����û����ЧͶ�ŵ��г������DZ��������dz����ߡ���ͳ�ƣ�����������75%���ϵ��DZ��dz���ȥ�ڻ�IJȡ���������ٽ����г��� ���������ǵ�����������������ĿǰSRB ������������90.1 ������ң��˴ν��������Ľ���40 ���ԭ�ǣ�����20 ���ֱ�ӳ����б�ӹ�������������20 ��ֽ��ȴ��Űͽ����ǵ����ӹ����ӵ�ʱ�г��������Ͷ�š�Ԥ��������ǰ�������������µ�����������ܷ�ʵ��Ԥ��Ч����������Ϊ�ܴ�̶�����ȻҪ��������ʵ��Ͷ�������Լ�ÿ��Ͷ��ʱ��������������������б仯���ɽ���Ϊ���ӣ��������Ƕ�ӹ�ע�� ����(��).�ֲַ��� ����05 ����Դ�۸���������˹���Ͷ�������ȳ���Դ���������Ϊȼ�Ͼƾ�����Ҫ����ԭ�ϣ����ԭ���ڻ���Լ�ֲܳ����һ�ȸߴ�53 �������ϡ��������£�ԭ���ڼ۶��ݻ��䣬����ԭ�Ǽ����ߵ���16.50 ����/��������Ͷ������軻�����ۼ�������ͷ�硣��Ͻ�һ����ͼ��������������Ϊ�� ����1. ����Ŀǰ����ͷ��ά���� 74404 ��(3 ��28 ��)���϶���ĩС��2644 �š�����ڳ�����������λ�����ӽ��˸�������������ƫ�͡�������Դ�ڼ۳����ٶ���ǿ��������в����ų������������֮���ܡ� ����2. �ڼۼ���������16.50����һ�߸������ɼ�ʱ���ó�����̵�֧�š����Ż��������صĸ��ƣ�ǰ��ԭ���ڼ۵ײ��ѱ�̧�ߣ����г��ִ������Ŀ������Ѿ����� ����ͼ8.CFTC���ֲ� ���� ����(��).ԭ�ͼ۸� ��������ԭ���ڼ���ȥ������ͻ��60 ��Ԫ/Ͱ��һֱ�Ӹ߲��£�����ڱ�����Դ������ز�Ʒ�����Ͷ�����Dz��������ò����۲�����ͼ����������Ϊԭ���ڼ���ԭ�͵�ȷ���ڹҹ�����������ˣ�����ԭ�ͼ۸����ֵ�ý�һ����ע�� ����ͼ9.NYMEXԭ�ͽ�����Լ���̼����� ���� ������.���� �������� ����Ͷ������ó���̽�����ж�������������������Ӿ硣�ڻ�����Ĺ�֮ǰ��������Ϊ�����Խ��������ָ�λ��֡� �������� �����ۺϹ���������ǵĽ������£� ����1. ���ֳ��߿���۵㲻�䣻 ����2. ǰ�ڿ�ͷ�������е����ڼ�����Ѯ�������ܻ��䣬���������һ���ķ������ܣ�����ĩ����������ַ������ƣ�������ΪӦ���������������¡����¹���ʳ�����ѽ��봫ͳ��������֮���ٹ�������ѹ�������ڻ�������Ȼƫ�ա� ����3. �����ʽ������Զ���Ʋ֣���Լ�����Զǿ������ԡ�����SR701 ���ԣ�5800Ԫ/�֡�6100 Ԫ/��ȱ��λ����ѹ��Լ��У�����ֻ��г���������������4700һ�������ڶ��˫�����Ƚ��Ͽɵ�ǿ֧��λ������Ͷ���߹�ע�ڼ��ڴ˵͵㸽�����֣����ֶ���˼·Ϊ�ˡ� ������ ���ڹ�ע�ص�: �������ʣ� ����1.��������ե������� ����2.����ԭ�����ơ� �������ڣ� ����1. SRB����ʱ�䣬�������ɽ��۸� ����2. ����������05/0 |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| 1.28��쳧����100�� |

| ���˴�������װǮ�� |

| СŮ�ӿ���50��30�� |

| Ů��Ǯ����ô (ͼ) |

| 06��Ǯ��Ŀ���а� |

| ���������ҵ������ |

| 100����н��ҽҩ���� |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| �Ӵ˸ı����������ף� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |