�������ٹ�������ѹ�� �ڼ���Ȼ���ֳ��߿���(2) |

|---|

| http://finance.sina.com.cn 2006��04��06�� 01:48 �д��ڻ� |

|

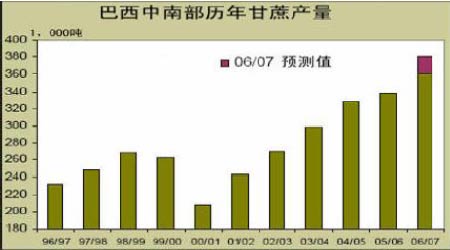

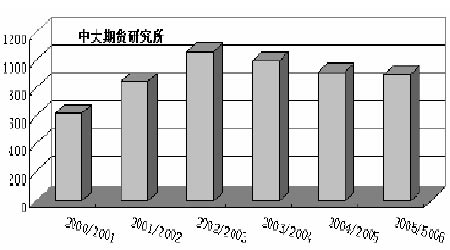

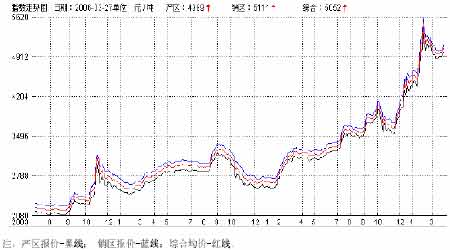

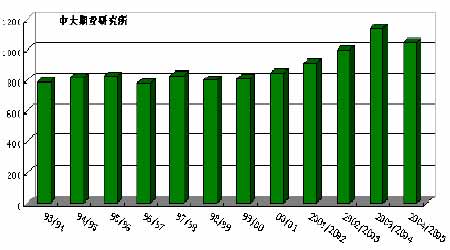

������.Ӱ�����ط��� ����(һ).���ǵĹ��� ����1. �����D�D���ڱ����ƾ���Ӧ�Խ����������ϲ�������������ǰ��ե�������dz�Ԥ�ƣ�06 ������ֲ�������9%��������������ﵽ36000��38000 ��֣�ʳ�Dz�����2500������ҡ� ����ͼ3.�������ϲ����������� ���� ����2. ̩���D�D����̩��������ʳ��Э������ʳ�Dz����������Ĺ��������ݣ�����3 ��26�գ�̩�����ۼƲ���473.8745 ��֣���ȥ��3 ��21 �յ�517.4438 ��ּ���8.42%��̩��04/05 ��ե����04 ��11 ��23 ����05 ��3 ��21 �ս����� 05/06 ��ե����05 ��12 ��10 ����Ԥ�ƽ���4 ����Ѯ��ե�� ����3. �Ĵ����ǨD�D�ȴ���������Բ���������ɽϴ�Ӱ�졣�������������������ĸ������ֻռ�����Ĵ����ǵ�14%,Լ75 ��֡���������������Herbert�����������δ�ܵ������ֺ������������������Ľ��껹�������Ӹ����������ˣ�USDA ��ǰԤ����ԭ�Dz��������½�15 ��25 ��֣��������������д���һ�������� ����ͼ4.�й�ʳ��������� ���� ����4. �й��D�D����Dz���������ǰ������ե�����Dz���Ԥ��������Ѯȫ����ե�����У� �������ϼ����D�D�Ӻ�����ҵЭ���Ϥ��3 ��8 ��, �������ݴ����ϻ���ҵ����˾���һ����ե, ������ȥ��11��27�տ�ʼ��2005��2006������ե�������������˽����� ������ե��, ���ڸ���ԭ��ȱ��, ������4 ���dz��������¹�������ͣ��, ��ե�dz�����ե��23 �Ҽ���19 �ҡ�ȫʡ�dz�����ե����151.24 ���, ����ե������147.92 ���, ����49.42%������17.69���, ����ե������20.91���, ����54.07%�������ϲ�����11.69%, ����ե���½�1.21 ���ٷֵ�, �൱���ٲ���1.83 ��֡����ϱ�ե����������, ��ʱ101��, ����ե������37��, �dz�����ʱ�������82��, ��̵Ľ�22 ��, ����14 ���dz�����ʱ��������������, ռȫʡ��ե�dz���74%��ȫʡ�dz���������������Ϊ26.4%, ����ե���½�31.47%�� �����������Ͻ���ȥ���ƽ�����м��٨D�D�ӹ�����Э��Ϥ������3 ��31 �գ�����57���dz���ե��������Э���鳤��³��Ԥ�ƹ���������Ϊ520 ������ң����ϸ�ե������12 ��֣�����2.3%���ҡ����Ͻ���3 ��20 �գ�����16 ���dz���ե���ۼ���ե����856.94 ��֣��ۼƲ���103.24 ��֣�������12.05%(ȥ��ͬ��11.91%)�� ����ͼ5.�й�ʳ���ֻ��۸����� ���� ����ע����������-���ߣ� ��������-���ߣ��ۺϾ���-���ߡ� ����(��).���ǵ����� ���������D�D����05-06 �������ڼ�����Ǽۼ���������06-07 �����������������ʳ�ǵĸ�����������05-06 �������47.5%������50%���������ƾ��ĸ���������Ҳ���05-06�������52.5%����50%�����ڰ�������ʳ���г�50�����װ�ǵ��ۼ�ԼΪ50 ���Ƕ�/��(Լ��22.60 ��Ԫ/��)���й���ʿ���ƣ�����ŦԼ����ԭ���ڻ��۸������18.00����/��һ�����У�����06-07�����������ʳ�Ǻ;ƾ�������Խ�����48:52��ˮƽ�� �����й��D�D����ʱ�������������Ǽ۲���������Ŀǰ��ͻ��5000 Ԫ/�ֵ���ʷ��λ�� ������������������ȫ�����۽��������С�����䡣����������4850Ԫ��5000Ԫ/�ּ�λ�����н�ǿ����֧�š� �����D�D���Ǽ۶�ʳ�������г���Ӱ���������־������г�����˾��ȫ��36 �����г��еĴ��ͳ��м����ʾ��2 �·�ȫ����װ��ɰ��ƽ�����ۼ۸�Ϊ 5.70Ԫ/�������������3.49%����ȥ��ͬ������12.9%��һЩ����ʳƷ�������ϡ���㡢�ǹ��ļ۸�Ҳ���ֽ�Ϊ���Ե����ǡ��ܼ۸���Ǽ���Դ���ŵ����ص�Ӱ�죬2 ������Ѯ���ൺ�����ݵȵصij���һ�ȳ��ִ�װ��ɰ��ȱ�������� �����D�D�����Ϲ�ҵЭ���Ϥ��2006 �����2 ��ĩ��ȫ���ۼ�����������(�����ƾ�����)546 ��֣�ͬ������26.2%�����к�������362 ��֣�ͬ������24.73%���������������������£�ȫ��������ʳ�����ѵ��������Ǽ۸�����Խ��Խ���������ҵ���������ǵ���Ϊʳ�ǵ����Ʒ��ֵ�ù�ע��Ŀǰ�������ۼ�Լ��2500Ԫ/�֣��൱��ʳ�ǵ�50%���ҡ� ����ͼ6.�й�ʳ�������� (��λ�����) ���� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| 1.28��쳧����100�� |

| ���˴�������װǮ�� |

| СŮ�ӿ���50��30�� |

| Ů��Ǯ����ô (ͼ) |

| 06��Ǯ��Ŀ���а� |

| ���������ҵ������ |

| 100����н��ҽҩ���� |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| �Ӵ˸ı����������ף� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |