|

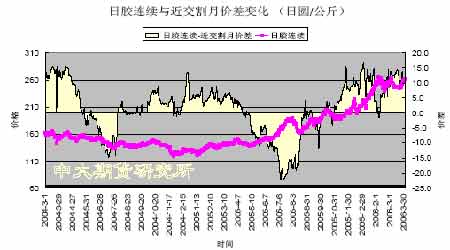

本月日本胶连续价格与近交割月价差出现了一定程度的修正,远期升水一度回落,但是依然处于相对较高水平,这体现出市场对后市胶价上涨的预期依然较强,但是应该注意,过高的远期升水可能会对胶价上涨形成一定的牵制作用。

日胶连续与近交割月价差变化图(来源:中大期货)

点击此处查看全部财经新闻图片

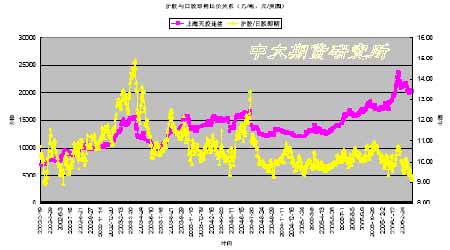

而从沪胶与日胶两市场连续价的比值来看,目前比值也已经进入相对低比价区域, 期价再度出现大幅度且持续性下跌的几率已经减小,期价的抗跌性会逐步体现,但是市场出现恢复性上扬走势仍需要确认,换言之,期价可能依然会出现反复。

沪胶与日胶即期比价关系图(来源:中大期货)

点击此处查看全部财经新闻图片

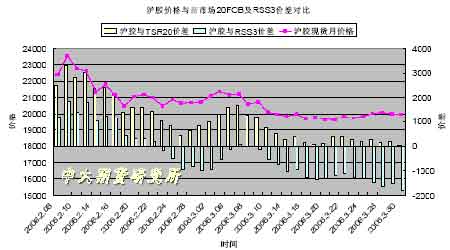

本月国内产销区天然橡胶现货价格有所回落,截止月底海南及云南产区现货平均报 价维持在 19800-20000 附近;国际胶价本月先抑后扬继续保持较强态势,目前 4 月船期 的泰国 RSS3 胶价维持在 2125 美圆/吨附近,马来西亚 SMR20 胶价维持在1930 美圆/ 吨附近,而印尼 SIR20 胶价维持在 1950 美圆/吨附近。但从胶种之间关系看,新加坡市 场 RSS3 胶与 20FOB之间价差本月继续保持较高水准,对消费需求会存在一定抑制作用, 这对胶价上涨不利,事实上,近一个月以来亚洲市场的买家多持观望态度,下单的稳定性远不如数月之前踊跃即可说明此点。

新加坡RSS3 TSR20价格及价差对比图(来源:中大期货)

点击此处查看全部财经新闻图片

沪胶价格与新市场20FOB及RSS3价差对比图(来源:中大期货)

点击此处查看全部财经新闻图片

点评:市场价差结构变化反映出一段时期以来的供应紧张状况似乎有缓解迹象,而这也能从日本和上海两地库存增长上看出一些端倪,但是这暂时并不构成胶价中长期大幅度下跌或转势的绝对理由,胶种之间的价差的拉大对上涨形成一定制约,确定期价出恢复性上涨仍缺乏足够理由,而季节性走势的预期部分压制了期价的反弹欲望,尽管期价后市会 逐步体现出一定的抗跌性,但是出现强势上扬的难度客观存在。

国内市场持仓结构有所分散,换月走势的进行对拉动期价出现持续性回暖不利,特别是在潜在的消费性买入兴趣尚没有得到明显体现之前,期价的震荡反复可能依然会继续存在。

[上一页] [1] [2] [3] [下一页]

|