研究:国内农产品期货涨跌不一 走势依然较弱(4) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月03日 00:50 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

三、玉米 做多06/07 年度玉米不动摇 CBOT 玉米在强劲涨势中结束了本周行情,尤其是本周五在美国农业部作物面积展望报告利多玉米的情况下,CBOT 玉米当日涨幅几近4%(盘中接近7%),报告利多在我们的预期之内,但其利多程度几乎超出所有投资者的想象。 2006年作物面积展望报告(单位:百万英亩)

截止3月1日的作物季度库存报告(单位:十亿蒲式耳)

如上表所示,3 月31 日美国农业部预计美国2006 年玉米播种面积为7801.9 万英亩,远低于市场预测的8057.6 英亩平均值,较去年下降374 万英亩,这也是自2001 年7570 万英亩以来的最低水平;对种植面积减少的预计主要发生在美国前10 位玉米主产州,减幅达到了4%。至于对06/07 年度美国玉米播种面积的预计出现如此大幅减少的原因,除了玉米价格长期处于低位运行之外,能源价格的高涨使得化肥、燃料等生产成本增加是另一个重要原因,能源价格的上涨对玉米生产成本的影响要远大于对大豆生产成本的影响。同时,在3月31 日的季度库存报告中,美国农业部预计截止3 月1 日的美国玉米库存为69.87 亿蒲式耳,这一数值要远高于去年的67.56 亿蒲式耳水平,但与市场预测平均值持平,因此没有给市场带来多大压力。 美国玉米06/07、07/08年度供需状况展望 西南期货

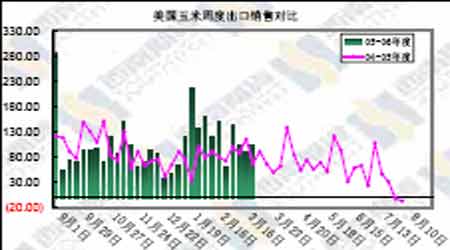

对于美国农业部种植面积展望报告的可信度,我们不能说绝对准确,但从过去20 年的历史数据来看,美国农业部3 月31 日的预测值与最终种植面积数值差别的平均值为1.13 百万英亩耳(153000 英亩-3.84 百万英亩),报告数据还是具有较大的可信度的;而且近几年的数据显示,3 月份的美国玉米面积预估数据有着较强的进一步缩减趋势,这样一个概率较大的的可能性是美国玉米供需状况将逐步紧张。我们可以根据美国农业部3 月份月度供需报告、3月31 日的种植面积展望报告等数据来展望一下美国玉米在06/07、07/08年度的供需状况,该表如右表所示。 鉴于在本年度美国国内旺盛的玉米饲料需求以及出口需求,对美国月度供需报告中05/06 年度的数据做了合理的修正。从进入2006 年度以来美国旺盛的出口需求来看,这种修正是较为合理的。美国农业部出口销售报告显示,截止3 月23 日的一周美国玉米净出口销售114.58 万吨,累计出口销售3660.59 万吨,远高于去年同期的3332.61万吨水平。对05/06 年度需求的调增使得美国玉米05/06 年度的期末库存出现了轻微的下降。 06/07 年度美国玉米单产150 蒲式耳/英亩已经是一个较为乐观的估计,保守期间把单产调高至155 蒲式耳/英亩,但在美国工业乙醇需求与出口需求增加的情况下,06/07 年度的期末库存仍然很容易就降到了1657 百万蒲式耳,这其中美国出口需求日此乐观的原因主要就是中国将很难在近几年内出口玉米。再进一步,把07/08 年度美国玉米种植面积调高至历史最大值80百万蒲式耳,但尽管如此,07/08 年度美国玉米期末库存还是降到了1008 百万蒲式耳,由此,我们可以很清楚的看到,美国玉米供需状况在下两个年度逐步紧张的变化过程。我们知道,当前玉米价格的主要压制因素就是美国玉米的库存压力,而中国的玉米期末库存消费比已经降到了国际警戒线位置(这也是国内玉米价格何以对CBOT 玉米价格有较高升水的原因),在 美国玉米期末库存变得紧张之后,全球的玉米供需状况也将变得紧张。而美国玉米06/07 年度单产155 蒲式耳/英亩需求良好天气状况的配合,如果出现轻微的干旱致使单产低于150 蒲/英亩水平,库存数据将会变得更低。 由此,我们得到了一个美国玉米长期的供需状况概念,这也是我们始终坚持玉米面临一个长达几年的大牛市的原因所在,中国国内的供需状况更为紧张,05/06 年度出现收割阶段的抢购现象,我们有理由相信在下一个年度还会发生这种反季节现象。归结到操作上,长期投资的角度来讲,坚持做多06/07 年度玉米不动摇。 图表一览 图十二、大连玉米0609 合约走势图 图十三、CBOT 玉米605 合约走势图 图十四、美国玉米每周出口销售对比图 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |