新年度棉花播种即将展开 棉价涨落关键仍在供求(2) |

|---|

| http://finance.sina.com.cn 2006年04月03日 00:31 北方期货 |

|

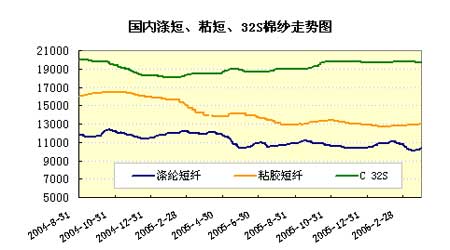

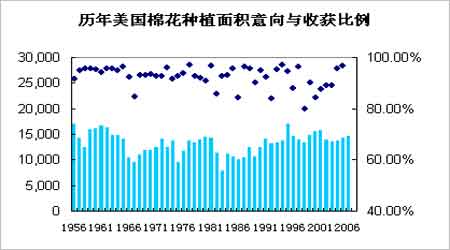

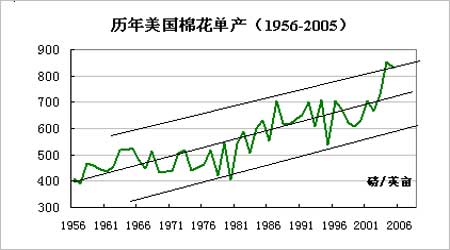

二、纺织经济运行状况: 纺织品贸易继续保持增长 据国家发改委消息,今年前两个月,工业生产保持快速增长势头,效益水平继续提高。规模以上工业完成增加值11113亿元,同比增长16.2%,增速比去年同期减缓0.7个百分点。其中,2月份完成增加值5473亿元,增长20.1%。 其中,1-2月,纺织行业完成增加值727亿元,同比增长16.7%,增幅同比回落2.9个百分点;出口交货值794亿元,增长16.1%,回落7.7个百分点。纱产量215万吨,布产量56.4亿米,分别增长18.8%和12.6%。服装产量31.5亿件,增长4.8%。化纤产量291万吨,增长0.9%。国内棉花价格小幅攀升。2月末,国内标准级棉花到厂平均价14405元/吨,比1月末和2005年末分别上涨0.5%和1.7%,高于国际同等级棉价1400元/吨左右。全行业实现利润81亿元,增长37% 2月我国进口棉花继续增长:中国海关最新统计数字显示,2006年2月份我国的棉花进口量为32.22万吨,环比增长6.9%,同比增长3.57倍。2005年9月至2006年2月,我国的棉花进口量累计为171万吨。 替代品及纱线价格走势:从各大纺织原料市场反馈的信息看,受棉价回落影响,国内棉纱销售价格回落,而由于油价的上涨,涤短价格月末出现小幅反弹,但总体仍呈弱市。 三、后市分析 近一阶段,国内棉销售压力沉重,缺乏人气的郑棉再陷僵局。清明将至,北半球新年度棉花播种即将展开,期货市场将逐渐关注新作信息。未来国际棉价涨落的关键仍在供求变化。 周五美国农业部公布了美国棉花种植意向调查报告,2006/07年度美国棉花播种面积为1463.4万英亩,较2005/06年度同比增长3%,其中陆地棉1430万英亩,皮马棉33.4万英亩,略高于此前市场的预期。下图是美国农业部对棉花种植和收获面积的历年官方统计,由于上荒地和天气灾害影响,其最终收获面积与种植面积之比例在79.8%―97.9%之间,近50年的平均值为92.4%,近5年平均值为91.5%。时间分布上看,最近10年该比例波动较大,低中高水平分别为89%、92%和95%。 尽管棉花单产受天气直接影响较大,但由于品种改良和生产技术改进,美国历年棉花单产呈现明显上升趋势,尤其以最近两年增长迅速,2004、2005年分别为855、831磅/英亩,较50年前单产水平提高整整一倍。通过灾害天气发生情况下历年美棉种植意向面积、收获面积比例和单产的关系,可对2006/07年产量进行大致预估,范围应在390―545万吨之间,如正常年景应在505万吨。由于重要产棉区德克萨斯州前期干旱、拉尼娜以及飓风活动频繁,笔者倾向美棉最终产量在480万吨左右。在2月下旬的展望中,美国农业部认为荒地面积比例将达9%,大幅高于前两年,因此其认为正常年景的产量为457万吨,较去年减产11%。 一直以来,中国纺织业迅速扩张被视为拉动全球棉花消费的主要动力。欧美对我国纺织品限定增长后,目前纺织品和服装的出口势头依然良好。据中国海关统计全国纺织品出口额达到101.8亿美元,同比增长23.7%,其中对欧盟出口额为17.1亿美元,同比增长14.5%,对美国出口为14.3亿美元,同比增长6.8%。对欧美出口增幅低于全球水平,依赖程度有所下降,而对土耳其以及日韩等亚洲国家的出口明显加大。今年头两个月全国纱产量107.82和106.81万吨,同比去年了增长30%。 此外,我们的近邻印度也值得关注,近两年该国产量、消费和贸易占世界比重明显提高。2005/06年度印度棉花产量为398.4万吨,消费量为359.2万吨,分别居世界第三和第二位。从该国棉花产需变化来看,未来几年其用棉消费将进入350万吨以上的区间,并保持增长势头。上图是近20年来世界棉花消费增长与GDP增长的比较,最近几年两者变化步调非常相似。如果2006全球经济增长如果能达到3.4%或以上,全球棉花消费有望达到甚至超过去年6%的增长,达到2680万吨。即使全球继续风调雨顺,年度结转库存也将持平或略有下降,而库存消费比出现下滑,因此未来国际棉价总体趋势仍是向 当前国内棉价的疲软,直接源于春节后进口棉的大量涌入。2005/06年度,国内至少三成以上的用量需要通过国际贸易来弥补,而且未来这个比例有望继续扩大,这就使得国内棉价与国际市场联系更加紧密。美国是作为除中国之外的最大产棉国,也是国内进口的主要来源。截止23日当周,美国陆地棉年度累计装运量为193.27万吨,而其中中国进口104.66万吨,比例占54%以上。 根据美国政府执行WTO裁决的承诺,今年8月1日起美国将取消陆地棉Step2的补贴。近一阶段,美棉出口商为获得补贴,尽可能的加快装运,同时也将部分尚未签署销售合同的棉花运送到海外中转。根据USDA最新的供需月报,2005/06年度美棉出口将达365.8万吨,而目前签约量已有295.81万吨,按美国的棉花年度在其时间仅过65%的时候出口已达80%以上。根据国家统计局的数据,去年9月到今年2月半年时间累计进口170.7万吨。如按统计局的315万吨的用棉缺口,目前年度进口进度已经过半,未来几个月进口将略微放缓;而如果按USDA月报中预测的中国年度进口为386.5万吨,则未来几个月的进口量将进一步增大。 新年度北半球棉花播种将陆续展开,中国和美国的棉花种植面积都有望扩大,而最终产量最为关键仍是生长期的天气变化。由于用棉缺口的存在,价格预期都将出现内高外低格局,而未来几年国内棉都将承受进口棉的压力。郑棉期货将继续进行消化实盘的行情,由于2006/07年度全球棉花库存有望下降,国际棉价长期趋势依然看好,出现低于仓单的机会仍可长线买入远月合约。观点仅供参考,操作风险自担。 北方期货 王亮亮 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |