МЧАыСРҫҝЈәҙәҪЪР§УҰҪҘФ¶ ЧКҪрГжЦрҪҘ»Ш№йКРіЎ |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ17ИХ 08:22 ҙҙФӘЖЪ»х |

|

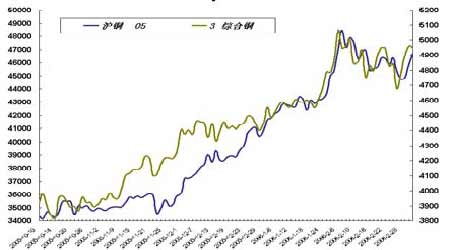

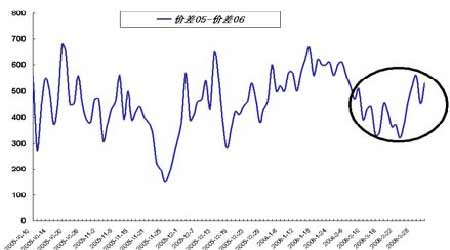

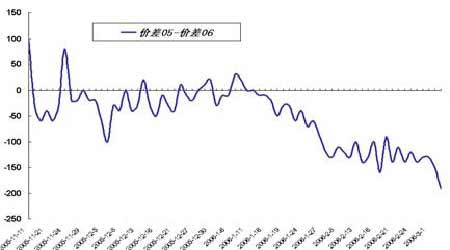

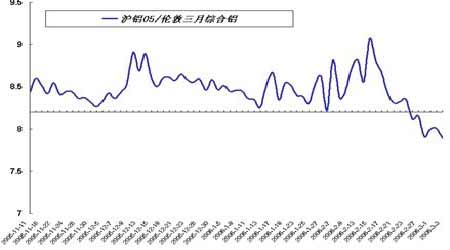

Нӯ---Пы·СА©ҙуЈ¬ҪьЗҝФ¶ИхЦРЖЪЗчКЖ ЎЎЎЎ 2ФВЈ¬НӯјЫҫӯАъБЛЗҝКЖ»ШөчөД№эіМЈ¬ЕМГж»эҫЫҙуБҝЕЧЕМБоКРіЎТ»¶ИПаөұЖЈИнЈ¬16ёцҪ»ТЧИХөш·щҙп8%Ц®¶аЎЈВЧ¶ШЕМКЬөҪ»щҪрЕЧЕМУ°ПмЈ¬Т»¶ИҙтЖЖ4700ГАҪрЈ¬ЛжәуФЪ4670Т»ҙш»сЦ§іЕЎЈ Т»·ҪГжЈ¬ВЧ¶ШНӯПФРФҝвҙжЦрФцЗчКЖТСРОіЙЈ¬Нӯ№©УҰҫЦГжөДҝнЛЙЈ¬БоКРіЎ№әВтҪПОӘЖЈИнЈ¬№ъјКЖЪјЫЧЯИнФЪЗйАнЦ®ЦРЎЈ№ъДЪ·ҪГжЈ¬2ФВКРіЎ№©ЗуТтҙәҪЪЦ®№КПа¶ФЖЈИхЎЈ ҪПДҝЗ°¶шСФЈ¬ҪЪәуЈ¬ЛжЧЕЙъІъБҰөД»ЦёҙЈ¬№©ЗуөДЦрҪҘА©ҙуЈ¬УРНыЦрҪҘПы»ҜДҝЗ°ҪПОӘ№эКЈөДФӯБПЎЈЦөөГЧўТвөДКЗЈ¬Пы·СНъјҫөДБЩҪьЈ¬Ҫ«УРНыБоКРіЎДҝЗ°өДЖҪәвҙтЖЖЎЈ НӯКРіЎЈ¬УЙУЪҫЫјҜПаөұТ»Іҝ·ЦМЧұЈЖуТөЈ¬ФЪДҝЗ°ФӯІДБПёЯЖуөДКРіЎЦРЈ¬МЧАыј°ұЈЦөРРОӘПФөГУИОӘЦШТӘЎЈ Іҝ·ЦКРіЎІОУлХЯЈ¬ОӘБЛұЬГвДҝЗ°НӯјЫёЯЖуҝЙДЬТэЖрҝХН·ҙтС№ҙшАҙөД·зПХЈ¬ҝзФВМЧАыРРОӘКЗТ»ЦЦҪПОӘГчЦЗөДҪ»ТЧРРОӘЎЈҪшИлИэФВЈ¬ЛжЧЕКРіЎ»·ҫіөД»ЦёҙЈ¬№©ёшөДЦрҪҘА©ҙ󣬻бБоКРіЎёьЖ«әГҪьФВәПФјЈ¬ЦВК№ҪьФВәПФјЧЯЗҝЎЈ ЧЬөШҝҙАҙЈ¬2ФВЈ¬НӯөДјЫІоЦчТӘҪшИлТ»ёцөчХыЖЪЈ¬Т»·ҪГжУЙУЪҪЪЗ°ЧКҪрГжөДЗчҪфУР№ШЈ¬БнТ»·ҪГжКЬөҪРиЗуПа¶ФЖЈИхЈ¬БҪҙуТтЛШБн2ФВјдЈ¬НӯјЫјЫІоҪПОӘ·ҙёҙЈ¬ҪшИл3ФВЈ¬ҙЛБҪҙуІ»И·¶ЁТтЛШҪ«ЦрҪҘПы»ҜЎЈ ЎЎЎЎ ЧЬҪбЈәУЙУЪНӯјЫИФҫЙФЪёЯО»ЕЗ»ІЈ¬КРіЎҪ№өгУҰҙУөҘұЯҪ»ТЧЧӘТЖЦБМЧАыРРОӘЈ¬ТФұЬГвІ»ҝЙФӨјыЦ®·зПХЎЈДҝЗ°ЖЪјЫЛдІ»ҝЙҝҙҝХЈ¬И»¶шЧЯёЯИФРиНвО§ЧКҪрЦ§Ф®Ј¬ФЪҙЛЗ°МбПВЈ¬КРіЎІОУлХЯЈ¬ҝЙ№ШЧўҝзФВМЧАыІЩЧчЈ¬ЛжЧЕПы·СөДЦрҪҘА©ҙуЈ¬ҪьФВәПФјЧЯЗҝҝЙДЬТэБмјЫІоХҫЙП600өгЙП·ҪЎЈ ВБ--- ҝзФВМЧАыІ»ТЛҪйИлЈ¬ҝзКРМЧАыЦөөГ№ШЧў ЎЎЎЎ ҪшИл2ФВЈ¬ВБјЫГюёЯ22800Ј¬ҙЛәуЖЪјЫТ»В·ПВР№ИзЖЩІј°гЈ¬ЛжәуҝЦ»ЕРФЕЧЕМәфЦ®УыіцЈ¬УЙУЪСх»ҜВБІъДЬөДА©ХЕУлДҝЗ°Пы·С»·ҫіөДІ»ПаКВТЛЈ¬БоЖЪјЫЧЯёЯКЬЧиЎЈ ДҝЗ°Ј¬УЙУЪКРіЎРиЗуПа¶ФұҘәНЈ¬ВтЕМҪПИхЈ¬ҝЙ№ШЧў»ҰВБөДҝзФВМЧАыЈ¬ҪьФВәПФјИхКЖГчПФЈ¬МЧАыЕМТФ№ЬНшОӘЦчЎЈ ¶шУЙУЪ№ъДЪРиЗуПа¶ФұҘәНЈ¬№ъНвКРіЎРиЗуҪПОӘЗҝҫўЈ¬ДЪИхНвЗҝёсҫЦЦөөГ№ШЧўЎЈ ЎЎЎЎ ЧЬҪбЈәәуКРЈ¬ЛжЧЕ»ҰЕМЗҝКЖЕМХыөДҪбКшЈ¬іРҪУ2ФВ·ЭөДВф»ҰВБЕЧВЧНӯҝзКРМЧАыРРОӘөД»сАы»ъ»бҝӘКјјхРЎЈ¬Іҝ·Ц»сАыЕМҝЙ»сАыБЛҪбЎЈМЧАыХЯҝЙБфУРІҝ·ЦПРУЪіпВлөИҙэ»ҰВБФЪПы·СНъјҫЦРЧЯЗҝөДҝзКРМЧАы»ъ»бЎЈ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖдЛыСРҫҝ > ҙҙФӘЖЪ»хЧЁАё > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| РЎЕ®ЧУҝӘөк50МмЧ¬30Нт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| М«СфДЬҝХөчҪЪөзҙп70% |

| Ж·ЕЖХЫҝЫөкЈЎФВЧ¬30Нт |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |