ҫӯјГСРҫҝЈәИХұҫТшРРҪбКшј«¶ИҝнЛЙөД»хұТХюІЯ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк03ФВ13ИХ 08:46 ОчДПЖЪ»х | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЎЎЎЎТ»ЎўҫӯјГКцЖА ЎЎЎЎЙПЦЬИХұҫТшРРҪбКшБЛ2001 ДкҝӘКјөДј«¶ИҝнЛЙ»хұТХюІЯЈ¬ТвО¶ЧЕИ«ЗтЦчТӘ·ўҙп№ъјТөДЦРСлТшРР¶јҪшИлБЛ»хұТХюІЯҪфЛхЦЬЖЪЈ¬ФЪТ»¶ЁіМ¶ИЙПТІТвО¶ЧЕІшИЖИХұҫК®¶аДкөДНЁ»хҪфЛхәНҫӯјГПВ»¬ХэКҪҪбКшЈ¬ЦБЙЩФЪИХұҫТшРРСЫАпКЗёжТ»¶ОВдБЛЎЈ ЎЎЎЎИХұҫТшРРРыіЖЈ¬Ҫ«І»ФЩКөРРј«¶ИҝнЛЙөД»хұТХюІЯЈ¬°СТшРРПөНіөДБч¶ҜРФКХЛхөҪКК¶ИөДЛ®ЖҪЈ¬ҪсәуҪ«ТФОЮөЈұЈ»Ш№әАыВКЧчОӘ»хұТХюІЯөДІЩЧчДҝұкЎЈИХұҫТшРРХвҙОЦ»КЗҪбКшј«¶ИҝнЛЙөД»хұТХюІЯЈ¬ө«КЗІўГ»УРЙэПўЈ¬ТтҙЛ»Ш№әАыВКТАИ»ОӘБгЎЈИХұҫТшРРФӨјЖҪсДкәНГчДкәПККөДНЁ»хЕтХНВКҪ«ФЪБгөҪ2%Ц®јдЎЈ ЎЎЎЎТ»°гФӨјЖЈ¬ИХұҫТшРРЦБЙЩФЪЙП°лДк»бұЈіЦБгАыВКХюІЯЈ¬И»әуёщҫЭҫӯјГКэҫЭҫц¶ЁјУПў·щ¶ИЈ¬УРҝЙДЬФЪПВ°лДкТФәујУПў25 ёц»щөгЎЈЧЬЦ®Ј¬ЛдИ»ј«¶ИҝнЛЙөД»хұТХюІЯҪбКшБЛЈ¬ИХұҫј«өНөДАыВКЛ®ЖҪ»№»бұЈіЦҪПіӨөДТ»¶ОКұјдЈ¬УГИХұҫТшРРөД»°АҙЛөЈ¬»хұТХюІЯ»№Ҫ«КЗҝнЛЙөДЎЈ ЎЎЎЎҪрИЪКРіЎФзҫН¶ФИХұҫТшРРКХЛх»хұТХюІЯЧчіцБЛ·ҙУҰЈ¬ИХФӘ»гВКПИЙэәуҪөЈ¬ЙэКЗТтОӘКРіЎҝӘКјФӨјЖИХұҫТшРРКХЛх»хұТХюІЯ»бөјЦВАыВКЙэёЯЈ¬ҪөКЗТтОӘКРіЎ·ўПЦЈ¬јҙК№ИХұҫТшРРКХЛх»хұТХюІЯЈ¬ИХұҫөДАыВКЛ®ЖҪ»№»бФЪіӨЖЪұЈіЦҪПөНЛ®ЧјЎЈИХұҫХ®ИҜКРіЎөД·ҙУҰКЗАыВКЙэёЯЈ¬К®ДкЖЪИХұҫХюё®Х®ИҜКХТжВК3 ФВ9 ИХЙэөҪ1.605%Ј¬ДкіхІЕ1.44%ЎЈ ЎЎЎЎ¶«ҫ©№ЙКР¶ФИХұҫКХЛх»хұТХюІЯөД·ҙУҰұИҪПёҙФУЎЈТ»·ҪГжЈ¬ФЪј«¶ИҝнЛЙөД»хұТХюІЯПВЈ¬әЬ¶аН¶»ъХЯТФј«өНөДАыВКҪиИлЧКұҫН¶Ҫш№ЙКРЈ¬ҙУХвёцҪЗ¶ИҝҙЈ¬ИХұҫТшРРөДөұЗ°ҫЩҙл¶Ф№ЙКРУРёәГжУ°ПмЈ¬¶юФВ·ЭТФәуИХұҫ№ЙКРЦрІҪПВөшөДІҝ·ЦФӯТтөұ№йҫМУЪҙЛЎЈБнТ»·ҪГжЈ¬КРіЎ¶ФИХұҫТшРРөДРР¶Ҝ»№КЗИПҝЙөДЈ¬ИПОӘИХұҫТшРРҪбКшј«¶ИҝнЛЙөД»хұТХюІЯУРАыУЪҝШЦЖНЁ»хЕтХНәНҫӯјГ№эИИЈ¬УРЦъУЪұЈіЦИХұҫҫӯјГіӨЖЪЖҪОИФціӨЈ¬ТтҙЛ9 ИХИХҫӯЦёКэҙуХЗБЛ2.6%Ј¬»щұҫЙПКХёҙБЛИэФВ·ЭТФәуөДЛрК§ЎЈ ЎЎЎЎИХұҫТшРРөДРР¶Ҝ»№У°ПмөҪЖдЛьөШЗшөДҪрИЪКРіЎЎЈГА№ъіӨЖЪ№ъХ®АыВКҙУҪсДкДкіхұгіЦРшЕКЙэЈ¬3 ФВ6 ИХЈ¬ГА№ъК®ДкЖЪ№ъХ®АыВКҙпөҪБЛ4.74%Ј¬КЗ2004 ДкДкЦРТФАҙөДЧоёЯЛ®ЖҪЈ¬К®ДкЖЪ№ъХ®әНБҪДкЖЪ№ъХ®өДАыІоТІФЪ3 ФВ8 ИХ»ЦёҙөҪБгО»ТФЙПЎЈІ»№эГА№ъіӨЖЪ№ъХ®КХТжВКіЦРшөНГФәНЖЪПЮҪб№№ұд»ҜУРәЬ¶аФӯТтЈ¬І»ДЬНкИ«№йҫМУЪИХұҫТшРРөДҪфЛхХюІЯЈ¬¶шЗТЈ¬јҙК№ИХұҫТшРРҪфЛхБЛ»хұТХюІЯЈ¬ИХұҫөДАыВКТІҪ«іӨЖЪНЈБфФЪј«өНөДЛ®ЖҪЈ¬І»»бёщұҫёДұд№ъДЪНвөДАыІоЎЈ ЎЎЎЎҙУАыВКөДҪЗ¶ИҝҙЈ¬ИХұҫТшРРХвҙОРР¶Ҝ¶ФҫӯјГІ»»бІъЙъКөЦКРФУ°ПмЈ¬ёь¶аөДКЗРыКҫР§УҰЈ¬ИХұҫҫӯјГөДЗҝҫўФціӨІ»»бКЬөҪИХұҫТшРРіхІҪКХЛх»хұТХюІЯөДУ°ПмЎЈИҘДкөЪЛДјҫ¶ИИХұҫ№«ЛҫөДЧКұҫЦ§іцФціӨБЛ9.5%Ј¬ЛжЧЕ№ъДЪРиЗуөДЙПЙэЈ¬ФӨјЖҪсДкИХұҫН¶ЧКЦ§іц»№»бұЈіЦҪПёЯөДФціӨЛЩ¶ИЈ¬¶шЗТҝЙДЬ»бёь¶аөШН¶ЧКУЪИЛБҰЧКұҫБмУтЈ¬ТІҫНКЗЛөЈ¬ИХұҫөДҫНТөКРіЎөұ»біЦРшәГЧӘЎЈ ЎЎЎЎИХұҫТшРРөДРР¶ҜІ»»бёшҫӯјГФміЙёәГжУ°ПмЈ¬ө«УРЦъУЪТЦЦЖҫӯјГ№эИИөДЗгПтЎЈИҘДкөЪЛДјҫ¶ИИХұҫ№ъДЪЙъІъЧЬЦөН¬ұИФціӨБЛ4.2%Ј¬»·ұИХЫәПДкВКФціӨ5.5%Ј¬ХвёцФціӨЛЩ¶ИОЮТЙ№эёЯБЛЈ¬Из№ыИОЖд·ўХ№Ј¬ұШ¶Ё»бөјЦВН¶ЧК№эИИәНЧКІъјЫёсРйХЗЈ¬ҫӯјГёҙЛХТІ»б»ЩУЪТ»ө©ЎЈИХұҫТшРРј°КұІЙИЎҪфЛхХюІЯУРЦъУЪ·АЦ№ХвЦЦОЈПХөДҪшТ»ІҪ·ўХ№ЎЈ ЎЎЎЎИз№ыҪсДкИХұҫҫӯјГјМРшёЯЛЩФціӨЈ¬јЫёсЙПЙэ№эҝмЈ¬ИХұҫТшРРУРҝЙДЬІЙИЎёьОӘСПАчөДҙлК©ЎЈІ»№эЈ¬¶ФУЪИХұҫТшРРАҙЛөЈ¬ЛыГЗІЙИЎСПАчөД»хұТХюІЯТІУРЦЖЦвЎЈКЧПИКЗИХұҫҫӯјГЙРҙжТ»¶ЁөДІ»И·¶ЁРФЈ¬І»ДЬ№эУЪМбЗ°ІЙИЎФӨ·АҙлК©Ј¬ТФГв¶ФУ°ПмККөұөДҫӯјГФціӨЎЈ ЎЎЎЎөЪ¶юёцЦЖЦвФЪУЪИХұҫХюё®өДМ¬¶ИЎЈЛдИ»ИХұҫТшРРТ»ЦұПЈНыұнПЦіцЛыөД¶АБўРФЈ¬ө«КЗИХұҫХюё®¶ФИХұҫТшРРөДҙ«НіУ°ПмТАИ»ҙжФЪЈ¬ИХұҫТшРРҝЙТФ°СҝШЦЖНЁ»хЕтХН·ЕФЪКЧО»Ј¬ө«КЗИХұҫХюё®өДДҝұкФтОҙұШИзҙЛЎЈ ЎЎЎЎ¶юЎўЙПЦЬҫӯјГЦёұкГчПё

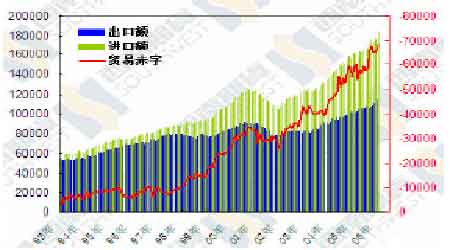

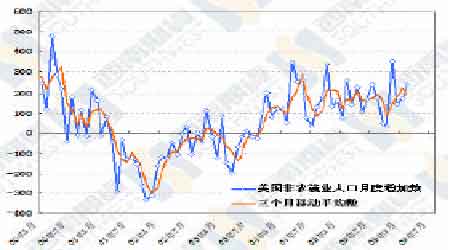

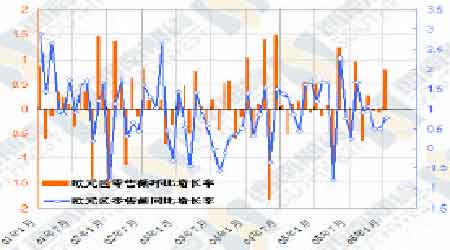

ЎЎЎЎГА№ъЈәТ»ФВ·Э№Өі§¶©өҘ ЎЎЎЎ ЎЎЎЎХэИзФӨБПЈ¬Т»ФВ·Э№Өі§¶©өҘҙу·щ¶ИПВ»¬Ј¬»·ұИҪөөН4.5%Ј¬Н¬ұИФціӨ6.9%ЎЈТ»ФВ·Э№Өі§¶©өҘПВ»¬ЦчТӘТтОӘҪ»НЁәН·АОсөД¶©өҘПВҪөЈ¬ҝЫіэҪ»НЁТөөД¶©өҘ»·ұИФціӨ1.6%Ј¬Н¬ұИФціӨ8.3%Ј¬ұнГчЦЖФмТөЙъІъәНН¶ЧКЛ®ЖҪИ·КөҝЛ·юБЛИҘДкөЪИэјҫ¶ИәуөДПВ»¬Ј¬ҪшИлОИІҪЙПЙэҪЧ¶ОЎЈ ГА№ъЈәТ»ФВ·ЭГіТЧіаЧЦ ЎЎЎЎ ЎЎЎЎТ»ФВ·ЭГА№ъГіТЧіаЧЦҙпөҪҙҙјНВјөД685 ТЪГАФӘЈ»ЖдЦРҪшҝЪ1829 ТЪГАФӘЈ¬ұИЙПёцФВФціӨ3.5%Ј¬іцҝЪ1144 ТЪГАФӘЈ¬ұИЙПёцФВФціӨ2.5%ЎЈҪшҝЪҝмЛЩФціӨ№йҫМУЪЖыіөәНіЙЖ·УНҪшҝЪФціӨЎЈҙҙјНВјөДГіТЧіаЧЦТ»·ҪГжұнГчГА№ъРиЗуФціӨБјәГЈ¬БнТ»·ҪГжТІН»іцБЛҫӯјГІ»ЖҪәвөДОКМвЎЈФЪХвЦЦЗйҝцПВЈ¬ГА№ъ№ъДЪөДГіТЧұЈ»ӨЦчТеЗйРч»бјМРшЙПЙэЎЈТ»ФВ·Э¶Ф»ӘГіТЧіаЧЦФЩ¶ИА©ҙуОӘ179 ТЪГАФӘЈ¬ФӨјЖГА№ъ¶ФЦР№ъөД·ҙЗгПъЎўЦӘК¶ІъИЁәН»гВКС№БҰ»бҪшТ»ІҪјУҙуЎЈЛжЧЕИХұҫәНЕ·ЦЮҫӯјГөДәГЧӘәНҪшҝЪФціӨЈ¬ОТГЗФӨјЖҪсДкПВ°лДкәуГА№ъөДГіТЧіаЧЦҝЙДЬ»бЖуОИЈ¬ө«КЗТӘЛхјхіаЧЦәЬА§ДСЎЈ ЎЎЎЎГА№ъЈә¶юФВ·Э·ЗЕ©ҫНТөФцјУ¶о ЎЎЎЎ ЎЎЎЎ¶юФВ·Э·ЗЕ©ҫНТөФціӨ24.3 НтИЛЈ¬әГУЪКРіЎФӨЖЪЈ¬І»№эТ»ФВ·ЭәНК®¶юФВ·ЭөДҫНТөИЛКэЧчБЛРЮХэЈ¬Т»ФВ·ЭөДФціӨВКВФУРПВөчЎЈ¶юФВ·ЭК§ТөВКЙэёЯөҪ4.8%Ј¬ЦЬ№ӨЧчКұКэПВҪөөҪ33.7 ёцРЎКұЈ¬І»№эРЎКұ№ӨЧКВКұИЙПёцФВФціӨБЛ0.3%Ј¬Н¬ұИФц·щЙэёЯөҪ3.5%ЎЈЧЬөДАҙҝҙЈ¬¶юФВ·ЭөДҫНТөЧҙҝц»щұҫЙПәНЙПФВіЦЖҪЈ¬ҙУИэёцФВЖҪҫщФціӨ¶оҝҙЈ¬ГА№ъөДҫНТөКРіЎТАИ»ҙҰУЪОИІҪФціӨөДЗчКЖЦРЎЈұҫФВөДҫНТөұЁёжІ»»бИГБӘҙўөД№Ыөг·ўЙъҫзБТөДұд»ҜЈ¬ФӨјЖБӘҙў»№»бФЪИэФВ·ЭөД»бТйЙПЙэПў25 ёц»щөгЎЈ ЎЎЎЎЕ·ФӘЗшЈәТ»ФВ·ЭБгКЫ¶о ЎЎЎЎ ЎЎЎЎТ»ФВ·ЭЕ·ФӘЗшБгКЫ¶о»·ұИФціӨ0.8%Ј¬Н¬ұИФціӨ0.8%Ј¬УлКРіЎФӨЖЪПа·ыЎЈТ»ФВ·ЭБгКЫ¶оФціӨЦчТӘКЬөҪөВ№ъБгКЫ¶оЗҝҫўФціӨ2.7%Аӯ¶ҜЎЈөВ№ъ¶юФВ·ЭЖыіөПъКЫДкұИПВҪө2%Ј¬ҝЙДЬ»бАӯөНөЪТ»јҫ¶ИЕ·ФӘЗшЧЬМеПъКЫЛ®ЖҪЈ¬ө«јшУЪЕ·ФӘЗшХыМеЖыіөПъКЫФціӨҪПәГЈ¬ФӨјЖөЪТ»јҫ¶ИПы·СФціӨ»бҙУИҘДкөЪЛДјҫ¶ИөДөНөг·ҙөҜЎЈҙУ¶юФВ·ЭөДБгКЫІЙ№әҫӯАнИЛЦёКэҝҙЈ¬ҪУПВИҘјёёцФВЕ·ФӘЗшБгКЫ¶о»бјМРшұЈіЦҪПОӘЗҝҫўөДФціӨЗчКЖЎЈ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖдЛыСРҫҝ > ОчДПЖЪ»хЧЁАё > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |