ĺ≠ľ√—–ĺŅ£ļŇ∑÷ř—Ž––‘ŕľ”ŌĘļůĽűĪ“’Ģ≤Ŗ“ņĺ…ŅŪň… |

|---|

| http://finance.sina.com.cn 2006ńÍ03‘¬06»’ 00:41 őųńŌ∆ŕĽű |

|

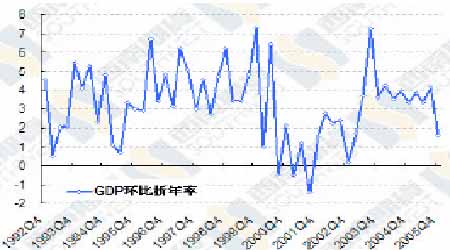

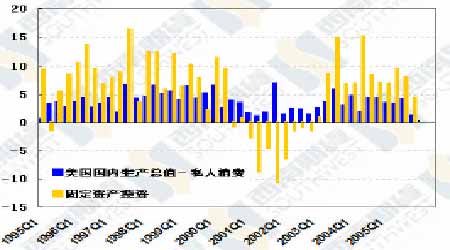

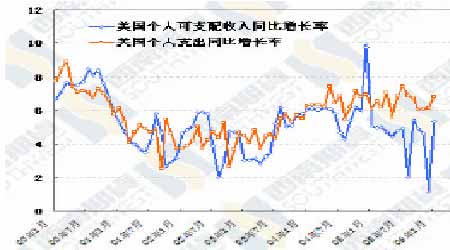

°°°°“Ľ°Ęĺ≠ľ√ Ų∆ņ °°°°…Ō÷‹√ņĻķ∑Ę≤ľŃňĶŕňńľĺ∂»Ļķńŕ…ķ≤ķ◊‹÷Ķ–ř’ż÷Ķ£¨Ļķńŕ…ķ≤ķ◊‹÷ĶĽ∑Ī»’Řńͬ ī”Ō»«įĶń1.1%…ŌĶųĶĹ1.63%£¨ĽĻ «2002 ńÍĶŕňńľĺ∂»“‘ņī◊Ó∆£»ŪĶń“ĽłŲľĺ∂»(ľŻÕľ“Ľ)°£ņ≠∂ĮĶŕňńľĺ∂»Ļķńŕ…ķ≤ķ◊‹÷ĶŌ¬Ľ¨Ķń÷ų“™‘≠“Ú «ŌŻ∑—ļÕÕ∂◊ ‘Ų≥§¬ ňęňęŌÚŌ¬¬š(ľŻÕľ∂Ģ)£¨”»∆š «ŌŻ∑—£¨‘Ų≥§¬ ī”Ķ໿ľĺ∂»Ķń4.07%Ō¬ĹĶĶĹ1.15%°£ °°°°Õľ“Ľ°Ę√ņĻķĻķńŕ…ķ≤ķ◊‹÷Ķ‘Ų≥§ °°°° °°°°Õľ∂Ģ°Ę√ņĻķĻķńŕ…ķ≤ķ◊‹÷Ķ£ļŌŻ∑—ļÕÕ∂◊ °°°° °°°°≤ĽĻżī”–¬ńÍ«įļů∑Ę≤ľĶń żĺ›Ņī£¨≤Ľ”√ŐęĶ£–ńĶŕňńľĺ∂»ĶńĽō¬š£¨ő“√«»Ōő™’‚ «‘› ĪĶń£¨ĹŮńÍĶŕ“Ľľĺ∂»Ķń‘Ų≥§¬ ”¶ĶĪŅ…“‘∑īĶĮĶĹ4%“‘…Ō°£Ņīļ√Ķŕ“Ľľĺ∂»Ķń÷ų“™ņŪ”…‘ŕ”ŕ√ņĻķĺÕ“Ķ◊īŅŲļÕ ’»Ž÷ū≤Ĺ…Ō…ż£¨ŌŻ∑—“Ľ∂®ĽŠ∑īĶĮ°£…Ō÷‹∑Ę≤ľĶń“Ľ‘¬∑›√ņĻķłŲ»ňŅ…÷ßŇš ’»ŽĽ∑Ī»…Ō…ż0.54%£¨Õ¨Ī»…Ō…ż5.4%£¨ «»•ńÍńÍ÷–“‘ņīĶń◊ÓłŖ‘Ų∑ý°£“Ľ‘¬∑›łŲ»ňŌŻ∑—Õ¨Ī»‘Ų≥§¬ īů∑ý…Ō…żĶĹ6.8%£¨ «»•ńÍįň‘¬∑›“‘ņīĶńłŖĶ„(ľŻÕľ»ż)°£ī”’‚–© żĺ›…ŌŅ…“‘Ņī≥Ų£¨√ņĻķĶńłŲ»ň ’»ŽļÕ÷ß≥Ų∂ľī”»•ńÍĶ໿ļÕĶŕňńľĺ∂»ĶńŌ¬Ľ¨◊īŐ¨÷–◊ŖŃň≥Ųņī°£ ’»Ž‘Ų≥§÷ß≥ŇŌŻ∑—‘Ų≥§£¨ĺÕ“Ķ‘Ų≥§”÷ « ’»Ž‘Ų≥§ĶńĽýī°°£◊‘ī”»•ńÍĺŇ‘¬∑›žę∑ÁŌģĽųĶľ÷¬ ß“Ķ¬ ÷Ť»Ľ…Ō…ż“‘ļů£¨√ņĻķĶńĺÕ“Ķ◊īŅŲ“Ľ÷Ī‘ŕļ√◊™£¨ĶĹńŅ«įő™÷Ļ£¨őř¬Ř «ĺÕ“Ķ‘Ų≥§∂Ó°Ę ß“Ķ¬ ĽĻ «…Í«Ž ß“Ķ廾√»ň ż∂ľĽ÷łī…ű÷Ńļ√”໕ńÍįň‘¬∑›Ķńňģ∆Ĺ°£ °°°°ĺÕ“Ķļ√◊™Īō»Ľłń…∆Ļ§◊ ňģ∆Ĺ£¨Ļ§◊ ňģ∆ĹŐŠłŖĺÕ∂‘≥…ĪĺļÕőԾؖő≥…—ĻѶ°£√ņĻķĶń–° ĪĻ§◊ Õ¨Ī»‘Ų≥§¬ “Ľ‘¬∑›īÔĶĹ3.2%£¨ «2003 ńÍńÍ≥ű“‘ņīĶń◊ÓłŖňģ∆Ĺ£¨ŅīņīĽĻĽŠľŐ–Ý‘Ų≥§(ľŻÕľňń)°£ī”’‚łŲĹ«∂»ňĶ£¨ňš»Ľ“Ľ‘¬∑›Ķńļň–ńłŲ»ňŌŻ∑—őÔľŘÕ¨Ī»‘Ų≥§¬ ľŐ–ÝĹĶĶÕĶĹ1.8%£¨ĶęŃ™īĘŅŌ∂®ĽĻ“™ő™◊ ‘īņŻ”√¬ ĻżłŖ∂ÝĶ£–ń°£ °°°°Õľ»ż°Ę√ņĻķłŲ»ň ’÷ß◊īŅŲ °°°° °°°°Õľňń°Ę√ņĻķ–° ĪĻ§◊ ‘Ų≥§¬ °°°° °°°°ņ≠ĶÕĶŕňńľĺ∂»ĶńŃŪÕ‚“ĽłŲ“Úňō°™°™Õ∂◊ ‘Ų≥§¬ ĹĶĶÕ‘§ľ∆‘ŕĶŕ“Ľľĺ∂»“≤ĽŠ∑īĶĮ°£ő“√«‘Ýĺ≠‘ŕ«įľłīő÷‹Ī®÷–ňĶĻż£¨ī”»•ńÍĶ◊ĶĹĹŮńÍ≥űĶń√ņĻķ∂©Ķ•◊īŅŲŅī£¨∆ů“ĶĶńÕ∂◊ “‚‘ł“ņĺ…«ŅĺĘ£¨∂©Ķ•‘Ų≥§¬ ’żī”»•ńÍĶ໿ļÕĶŕňńľĺ∂»ĶńŌ¬Ľ¨÷–Ľ÷łīĻżņī°£…Ō÷‹Ļę≤ľĶń÷∆‘ž“ĶISM ÷ł żĹÝ“Ľ≤Ĺ÷§ ĶŃň’‚÷÷Ņī∑®°£∂Ģ‘¬∑›÷∆‘ž“ĶISM ÷ł ż∑īĶĮĶĹ56.7£¨∂Ű÷ĻŃň»•ńÍ ģ‘¬∑›“‘ļůĶńĹĶ ∆£¨∂Ý«“–¬∂©Ķ•÷ł ż…Ō…żĶĹ61.9£¨ňĶ√ų÷∆‘ž“ĶĽĻ”–‘Ų≥§«ĪѶ°£ |

| –¬ņň ◊“≥ > ≤∆ĺ≠◊›ļŠ > ∆šňŻ—–ĺŅ > őųńŌ∆ŕĽű◊®ņł > ’żőń |

|

|

| »» Ķ„ ◊® Ő‚ | ||||

| ||||

| ∆ů “Ķ ∑Ģ őŮ |

| Ļ… –ļŕ¬Ū£ļĹŮ»’Ň£Ļ…£° |

| Ņ™ľ“¬ůĶĪņÕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘«◊◊”◊į◊¨«ģŅž |

| ľ”√ň√ņ»›ļĹńłńÍņŻįŔÕÚ |

| Ňģ»ň«ģ£¨‘ű√ī◊¨ (Õľ) |

| «ß‘™Õ∂◊ £¨ńÍņŻįŔÕÚ£° |

| ‘ŕľ“ľś÷įńÍ◊¨100ÕÚ |

| 360––īī“Ķ–ŇŌĘŐ® |

| 06ńÍĪ©ņŻŌÓńŅĹ“√ō Õľ |

| √ŕńÚÕÁľ≤°™°™īůĹ‚∑Ň£° |

| ĺ‹ĺÝĹŠ≥¶—◊£°£° |

| ÷ő∆ÝĻ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ő«ńÚ≤°°™°™÷ōīů∑ĘŌ÷£° |

| ÷őłŖ—™—ĻĽŮ÷ōīůÕĽ∆∆£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňÕÝ≤∆ĺ≠◊›ļŠÕÝ”—“‚ľŻŃŰ—‘įŚ ĶÁĽį£ļ010-82628888-5174°°°°°°Ľ∂”≠Ňķ∆ņ÷ł’ż –¬ņňľÚĹť | About Sina | Ļ„łś∑ĢőŮ | Ń™ŌĶő“√« | ’–∆ł–ŇŌĘ | Õݒ嬅 ¶ | SINA English | ĽŠ‘Ī◊Ę≤Š | ≤ķ∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |