郑棉上方阻力还将继续存在 期价仍维持振荡走势(2) |

|---|

| http://finance.sina.com.cn 2006年02月23日 08:53 中辉期货 |

|

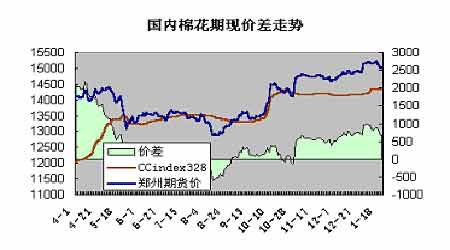

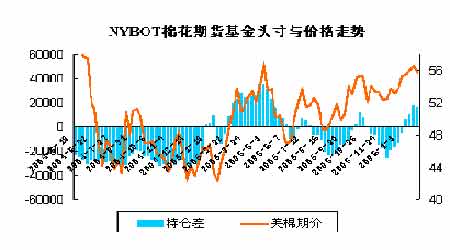

四、内外棉价差异明显,期现价差值得关注 进口棉价格优势明显可谓众所周知,并且这一价格优势始终维持在千元左右。国内现货价格上涨乏力,也正是由于市场对于进口棉的忧虑心理。国内对于棉花的进口始终维持在高位,也足以说明这一问题,根据美国农业部出口销售报告数据显示,中国纺织企业已在春节前订购了不少美棉以补充库存,这对纽约期货价格的确是一个有利的支撑。 由于郑州棉花与现货价格都稳中略升,期现价差的波动总体不大。下图所示:截止1月27日,按前面方法计算的价差为849元/吨,扣除利息、仓储等成本,仓单的注册仍有一定的吸引力。而大量仓单的压力将会对郑棉的走势构成不利的影响,上方贸易抛盘将会严重打压期价的走势,从而使得国内棉价处于相对的弱市。 五、美棉基金净多持仓显著增加,期价维持高位 由于农产品相对与其他品种处在较低水平,泡沫较少,在金属与能源期价出现大幅上涨的背景下,因此格外受到青睐。虽然全球供需基本维持平衡,不过中国的需求对于市场无疑是一大利好的支持。 根据最新CFTC持仓报告显示,目前截至1月27日,纽约美棉期货投机净多头率为30.2%,虽然从百分比上较先前一周有小幅下降,但是从数量上来看,美棉基金持仓近期净多头寸增加十分的明显。而与此相对应,美棉主力合约期价连续站上重要关口,在突破55美分之后,期价更是明显获得了较强走势的支撑,市场看多气氛有所加重。

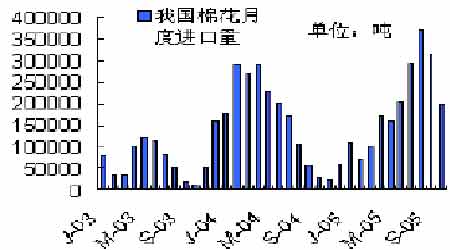

六、发放进口棉配额共239.4万吨

上月4日中国棉花协会网站发布了有关部门已经下发了89.4万吨关税税率为1%的进口棉花额度的消息,11日又发布了国家决定近日内增发150万吨关税外进口配额,在如此短的时间内发放共239.4万吨配额是前所未有的。另外,国家部委网站未正式宣布上述消息而是通过行业网站公布,这种做法也是十分罕见的。

由于国内棉花供需存在300万吨以上的缺口,进口外棉势在必行,市场各方重点关注配额发放的时机和方式。国际棉花供应充足、价格低廉,若不加限制任意进口肯定会冲击国内市场。棉企期望推迟发放配额并提高滑准税基准价,而纺织企业的愿望与之正好相反,国家制定配额政策要兼顾双方利益。

2006年滑准税基准价提高到10764元/吨,高于2005年的10029元/吨,推算外棉完税价格在13000元/吨以上,为国内棉价设立了底线。这样,国内外棉花价格差距接近,对国内市场不会造成重大冲击,在一定程度上保护了棉农和棉商的利益。同时,配额发放也考虑到纺织企业的需要,既要在数量上满足需求,还要尽量在外棉价格较低时期及时发放。

一、纽约期棉走势

自2005年12月30日以来,基金持仓净多头寸不断增加,投机净多头率从12.3%提高到30.2%(截止到1月27日),美棉价格也逐步走强。应该看到的是,投机净多头率到达32.9%已经为2005年下半年至今的高点,而增幅却有降低迹象。截止到12月30日、1月6日、13日、20日和27日的净多头率增幅分别为4个百分点、9.1个百分点、8个百分点、3.5个百分点和-2.7个百分点,增幅下降说明做多能量后劲不足。

而整个2月份基本要受到中国春节的影响,中国国内的市场将停滞,美盘也将失去上涨的动力。而由于对中国的进口的良好的预期,2月份美棉价格上升余地不大。

自2005年10月中旬至今美棉指数正在构筑弧行底形态,如果顺利向上突破58美分的前期高点,则弧形底形态完成,后市还有上升空间。但如果在突破58美分之前出现深幅调整跌破上升趋势线的话,弧形底形态将会破坏,后市将进入震荡调整走势。

|

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 06年怎样赚大钱? |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |