֣���Ϸ����������������� �ڼ���ά�������� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��23�� 08:53 �л��ڻ� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

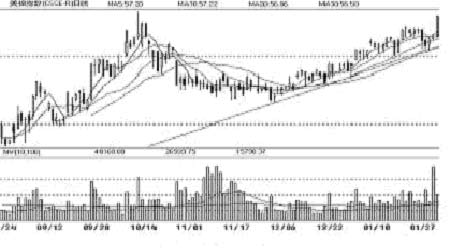

������һ���� �������� ����2006��1�����г���ȥ��ͬ���������Щ������ʢ�����˼��ֳ�������أ��������ֻ��г�����Ʒ���Ӵ���г������ڻ��г�����ƽ���������º����ǡ�����ҵ����ʿ2�����µĹ�˰�������������������ڵõ�ȷ����1����Ѯ���ٷ�������Ϣ�����Ҿ���2006���˰����ⷢ��150���������������Ϣ��ν�����г��ϵ�������գ�Ȼ���г�һ�ж��ల����������û�г�������������Ϣ��ѹ�µ��µ����飬���һ����ɲ��²����С�����С�����1�·ݵ����г��Ҽ���һ�������ݾ��ǡ��������ء��� ����һ���ڻ�������г� ����1�£������ٽ����ڣ������̴����Ȥ���ߣ�������ΧŨ�����йط���2006��������������Ϣ�У�֣�����ڻ�����Ʒ���Ӵ���г�һ�����ۣ��������������������գ���������»����ڼ�ÿ���µ���Ԫ���ȡ����һ�������ܣ���С�������н����˴���ǰ�Ľ��ס����崦��խ�����У�����������������֮�ƣ�����ȱ���ֻ���ʵ��֧�š� ����֣�����ڻ�������Ϣ���Ӱ���£���������Ȥ��Ȼ������Լ�ڼ���50��400Ԫ/�ֲ��ȵ����ǣ���������С���վ��ɽ���������٣��ۼƳֲ���С�����ӡ�֣�����ڻ�������ԼCF605��15385Ԫ/�ֿ��̣���Ѯ�����������15560Ԫ/�֣�֮��������̽��15100Ԫ/���Ϸ������֧�ţ����������15470Ԫ/�֣�������ĩ��185Ԫ/�֡� �������й��������г�ͳ�ƣ������ٽ����ڣ���Ʒ�����г��嵭���ɽ���������٣�������ҲС���»��������������۸��ǵ����֡��¾���������ǿռ�ΪMD0603��ͬ��14253Ԫ/�֣����ϸ�����103Ԫ/�֣�����µ��ռ�ΪMD0601��13917Ԫ/�֣����ϸ��µ�75Ԫ/�֡� ����֣��605��Լ����K��ͼ ���� �������������г� ���������г����й�����2006���˰�����������Ĵ̼��ͻ���������£������г�����һ·Ʈ�죬��������������Ŧ�������¹����Ļ���ֱֲ�����ʾ������1��27�գ�ŦԼ���ڻ�Ͷ������ͷ��Ϊ33.2%����ǰһ������0.3���ٷֵ㡣��˵������Ͷ����������������ڻ��г������������dz������ġ� ��������ָ����K��ͼ ���� �����ڶ����� ��ۻ�������� ����һ�����繩�����ƽ�� ��������ICAC��USDA���ҹ���Ȩ���������µ�Ԥ�⣬2005/2006��ȫ����������2500������ң�ȫ��������2470������ң��ֱ��2004/2005��Ⱦ��µ�6%���Һ��ϵ�5%���ң���ĩ���Ԥ��Ϊ1130������ң�������ȱ仯������������������2005/06���ȫ�����������״μ���������������ȥ�ϸ����Ϊ�ڶ��ߣ����Ҿ�USDA1��2�¶ȱ���Ա�,��Ȼ���������Ѷ����˵���,�����������ѱ�û�ж��仯,�������Ԥ���������һ��,���Դ˴α��濴2005/06���ȫ����ά��ƽ�⡣ ����2006��2��USDA��ICACȫ�������Ԥ��

���������й��IJ��費���� ����USDA��2���¶ȱ�����Ȼ���й��IJ���������37��ֵ�570.4���,��ͬʱ������Ҳ������43.5��979.8���,USDAԤ�ƵIJ���������ICACһ��,���û���������,�й��IJ���Ҳ�Ϳ��Զ���550��570֮��,��ô�й��IJ�������������200��������400�������,����2005/06����й�����Ҫ���������������ֲ��й������Ѿ�ȱ�ڣ��Խ����������̶����ϸ���ȵ�16%��ߵ�30%���ϡ� ����2005/06����й�������Ԥ������ ��λ�����

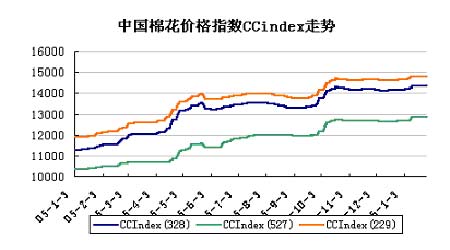

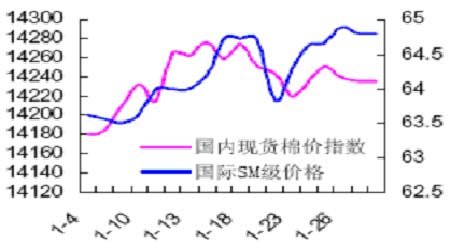

���������ֻ��۸����������ڼۻ�ýϺ�֧�� ����1�·�,���Ŵ��ڵ��ٽ�����ũ���۽�ΪӻԾ���չ��������Լӿ죬�����ط����չ�����������ͬʱ��֯���������ӣ��������۸����������������Žں���ֻ��г�������,�۸�Ҳ�������߸�. ���� ����ͬʱ�����г����й��������һ�µĹ�עʼ��û�н��ͣ��й�����������Ȼ��������ȶ��������ֻ��۸�����߸ߣ���������������Լ����������Ԥ����һ���滹������������ȥ�� ���� �������������ȥ���WTO��ۻ������������ƽ�����06��ȡ���������ij��ڲ������Ӷ����¹����ֻ��۸��ڽ�һ�������������������������ơ���Ӧͼ�У����ǿ������Է��ֹ������ֻ����Ƿ����Դ��ڹ��ڵ������ƣ���Ҳ��ӳ��Ŀǰ�������������ʵ״���� |

| ������ҳ > �ƾ��ݺ� > �����о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |