农产品期市波澜不惊 玉米仍继续得到投资者青睐 |

|---|

| http://finance.sina.com.cn 2006年02月20日 01:37 西南期货 |

|

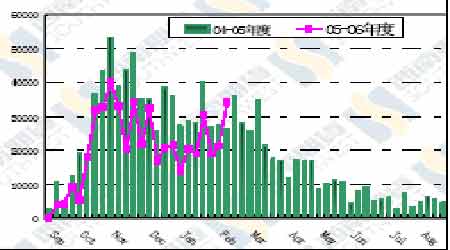

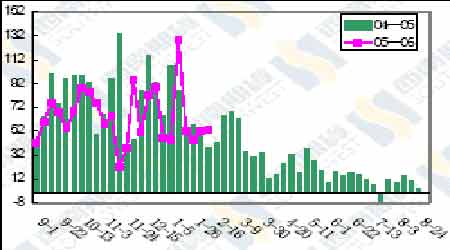

一、行情综述 本周整个农产品期货市场显得波澜不惊:前期涨幅较大的玉米、白糖,目前仍然处于回调整理阶段;郑州棉花则在区间高位压制之下,继续区间震荡;市场唯一的亮点是本周五,经过连续七个交易日窄幅波动的豆粕终于向上突破,并带动了大豆向上突破行情的出现。 图表一:国内主要农产品期货价格与持仓每周变化 2月16日 价格 涨跌 品种总持仓量 变化 大豆0609 2783 42 284978 -33912 豆粕0609 2420 59 375424 47594 豆油0609 5144 64 46260 3230 玉米0609 1481 15 730612 47562 白糖0609 5531 -81 39808 3418 棉花0605 15325 -85 71026 -7044 强麦0609 1727 -13 303690 -3030 从资金动向来看,大连市场的玉米期货仍然继续得到投资者的青睐,整个玉米期货本周增仓47562 手;同时豆粕期货经过窄幅震荡调制之后,开始吸引资金介入,本周增仓47594 手;而大豆持仓则继续减少,在玉米、豆粕可炒作因素逐渐增多的背景下,大豆短期逐渐远离投资者的眼球;豆油期货刚刚上市不久,持仓尚未有效扩大。郑州市场持仓变化不大,资金动向不是很明显,强麦、玉米持仓兴趣小幅减少,白糖小幅增加,白糖在国际市场作为一个备受投资者喜爱的品种,在郑商所上市以来,由于其连续的涨跌停板现象,致使到目前为止持仓仍然未能有效扩大。 纵观农产品期货各个品种的基本面与技术面状况,近期投资机会仍然主要集中于处于涨势中的玉米;豆粕经过长时间的震荡之后也有望出现一波反弹行情,但反弹幅度将受限;白糖期货在NYBOT 原糖近期持仓不断减少的背景下,再次发动涨势尚需时间,在下面将重点介绍一下玉米和豆粕。 二、豆类 在经过连续七个交易日的窄幅波动之后,本周五豆粕主力0609 合约增仓向上突破,但从当前的状况来看,周五的向上突破还只能定性为对长期压抑行情的一种发泄,整个商品市场的大牛市对豆价形成一定支撑,而对南美近段时间将维持干燥少雨天气的预期则给了多头一个向上突破的理由。 南美天气仍将是大豆市场关注的重点。目前,巴西北部,大豆已经开始收割,而且从收割结果来看单产较高;中部,大豆还处于结荚阶段;南部,则仍然处于结荚与开花阶段;阿根廷大部分还处于结荚阶段。因此,天气对大豆作物尤其是对巴西南部和阿根廷的大豆作物的影响仍然较大,值得继续关注,进入2005/2006 作物年度以来,南美巴西与阿根廷轮番出现干燥天气对大豆作物的生长已经产生一定影响,这也是阿根廷农业部在2 月份的月度报告中将巴拉圭大豆产量从500万吨下调至300 万吨的原因所在,巴西与阿根廷的最终产量还没有确定。目前阿根廷中部大豆带正处于高温天气当中,未来五天该地区还将出现进一步的高温少雨天气,远期天气图表显示,降雨机会将可能出现在下周后半段,作物生长面临威胁,在缺乏消息指引的大豆市场,高温少雨的天气就给多头一个发动反弹的理由。 尽管反弹在预期之内,但美国大豆创历史记录的高库存决定了当前大豆向上的空间不是很大,反弹幅度将受限。美国大豆出口状况仍然是非常不理想:截止2 月9 日,美国2005-06 年度(9 月-8月)大豆累计出口销售量为1873.40 万吨,远低于去年同期的2403.23 万吨水平;其中中国累计购买美国大豆767.89 万吨,而去年同期为1023.27 万吨。美国大豆出口缓慢最大的原因来自于南美出口大豆的竞争:阿根廷和巴西在1 月份大豆出口劲增,总计达到了120 万吨,几乎是2005 年1 月出口的三倍;2005 年9 月到2006 年1 月期间巴西大豆出口创下700 万吨的纪录高点,阿根廷也达到了意想不到的180 万吨,而这出口强劲的背后除了说明世界大豆需求并没有出现大幅回落外,暗含的另一个消息是南美2004/05 年度的大豆产量可能要高于美国农业部预测的数值。 另外的利空来自刚刚结束的USDA 年度展望论坛,其预期06 年美国大豆播种面积将增加近200 万英亩至7400 万英亩,预计2006-07 年度美豆年终结转库存为5.6 亿蒲,略高于当前年度的5.55 亿蒲预估水平;同时世界豆粕需求仍然处在禽流感扩散的阴影之中,尤其是中国的养殖兴趣还没有恢复。 这一系列的因素决定了,南美近段时间的高温少雨天气,在整个商品市场的牛市背景下使得大豆价格产生反弹行情,但大豆市场本身的利空决定了反弹空间不是很大,阶段性底部区间震荡仍将是近期的主要走势。 图表一览 图一、大连大豆609 合约日线图 图二、CBOT 大豆605 月合约日线图 图三、美国大豆出口检验量变化 图四、美国大豆周度出口销售量变化 |

| 新浪首页 > 财经纵横 > 其他研究 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |