|

����  ֣�����г��ֵ�����(��Դ���й�֤ȯ��)

����˴��鿴ȫ���ƾ�����ͼƬ ֣�����г��ֵ�����(��Դ���й�֤ȯ��)

����˴��鿴ȫ���ƾ�����ͼƬ

��������

��������ɫ��������Դ���ڻ�Ʒ��ţ��ʮ��֮ʱ��֣��ȴ��;���������ס����Ӵ�ֵ�ѹ��֮�£�֣���ڼۼ������ֻ��۸�ع飬�����г�Ҳ����Ϊ�ֻ��г�֮�ơ�

�����ں��������ڻ�Ʒ�ֽ����쳣��Ծ��ԭ�͡��ƽ���ɫ�������콺�����Ǽ۸�

���Ǵ�����ɽ������ֲ���Ҳ������������֣��ȴ������һ����������CF606��Լ�ӽں�2��6�յ����15885����2��28�յ����14800����������1000Ԫ/�֣���������2005��10���������µͣ�ͬʱ����ɽ������ֲ��������ֲ�ͬ�̶�ή����֣��ָ���ֲ�����9����ֽ�������7���֣��ճɽ�����8���ֽ�������5���֣���2005��10�·ݳ���15���ֵijɽ���������ȥ��Զ���������գ�ǰ20����ͷ�����ֲ�26��182�֣�����ͷ�ﵽ30��451�֣����Կ�����ͷ������ռ�š�

����������������

��������������������Ȩ��������Ԥ���ҹ��������ֽϴ���ȼ������������ڻ��۸����Dz�ά�ָ�λ����ʵ���ϣ��ݹ���ͳ�ƾ����·�����2005����ú���ᷢչͳ�ƹ�����ʾ��2005���ҹ�����ֲ���506���꣬����63���꣬������570��֣�����9.8%�����ǰ���������г�Ԥ�����ܴ���Ҳ��ǰ���ڼ����ǡ��ּ�ֹ����ǰ��ԭ��

������ȱ�ڵĹ��߹��Ƽ������ڼ۸���ʹ�ý��ڴ������ӣ�ȥ���257��֣�Զ����2003��2004���87��ֺ�190��֡����һ���������ڼ۵��µ�ѹ����

�����ֵ�����������

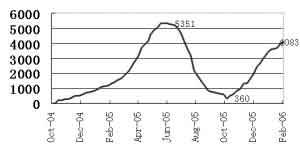

��������һ�滹�����������ֻ��г�����Ԥ�����������������ڣ���Ϊ���ֽ�ϵIJֵ��������ӣ�Ҳ���ڻ��۸�����ܴ�ѹ��������ʹ��ع��ֻ��۸����ڻ��������������������˴�����Ʒ���۹��ܣ�Ҳ��һ���̶����������й����ء����о����֣����ڲֵ��������������������ڻ��۸����Ӱ�죬֣���г�������Ϊ�ֻ��г�֮�ӡ��������������ڻ��۸����ǣ����ּ۲�����һ�����ֻ��������ڱ�ֵ�߽����ڻ��г����ֵ��������ӣ���2004��10�µ�7�ţ�����������6�µ�5351�ţ����ڻ��۸�ܴ�ѹ�����˺�۸���䣬�ֵ����ϼ��٣��۸��漴��������2005������ˣ��ֵ���10�µ�360�ţ��������ӣ�������ע��ֵ��Ѵ�4083�ţ����ֻ���81660�֣��ϵ��ֲ߳�16332�֣����ֲֲܳ���7���ֵ�֣���г��ϣ�ʵ�̱�������45%����˴�ı�����ֱ��ѹ�����ڻ��۸�

������һ�������ڻ��г��ϣ����������ڱ�ֵ�ߣ�Ҳ��ҪͶ���������������ԣ��е����գ��������������ڱ�ֵ�ߣ�Ҳ��Ҫ�������ڱ�ֵ�ߣ�֣�����г��ֵ������Ե��������������ֽ��������Ͷ���߽������Ȥ����ӳɽ����ͳֲ����ij����½��ɼ�һ�ߡ�

|