|

不支持Flash

|

|

|

沪燃料油跟随原油下跌 后市燃油期价将振荡加剧http://www.sina.com.cn 2006年07月25日 00:13 中大期货

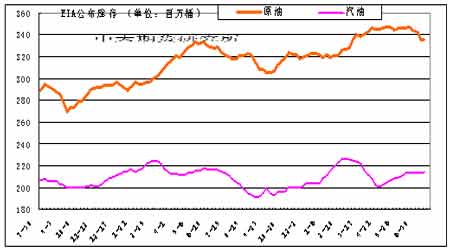

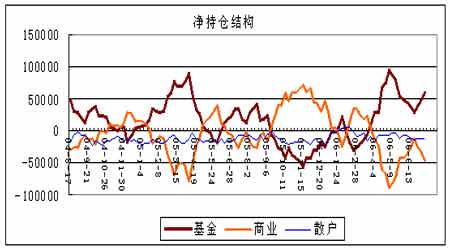

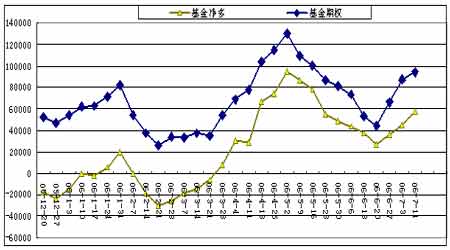

要点提示: 继原油库存连续三周下降了1180万桶之后,本周意外增加,但库存下降的趋势不会改变。原油库存季节性增长阶段的高点已确立。今年库存的高点就在3.47亿桶。之后库存下降的阶段一般将持续至9月。 宏观面加息预期以及地缘政治冲突的时紧时缓,使原油上涨阻力增大,并表现出宽幅震荡特性。 第三季度地缘政治冲突和飓风等重要利多因素的存在,仍有可能继续推动原油的历史性突破。 对NYMEX原油十五年的历史统计结果显示, 6月国际原油的上涨概率是40%,进入7月份上涨的概率是60%,8月份则达到了80%,即三季度是做多的关键阶段。 本周沪燃料油日K线连收五阳,显示较强的抗跌性。这种抗跌性在基本面上缺乏足够的支持,但可以在沪油与原油的比价关系中找到依据。 沪燃料油追随原油,燃料油供应压力在前期下跌中已有所释放。交易应重大势,交易策略继续中线持有多仓,并保持较强的风险承受力。走势震荡特征也使得滚动操作具有空间。 燃料油:涨势未改,震荡加剧 本周沪燃料油跟随原油下跌,但日K线连收五阳,显示较强的抗跌性。沪燃料油主力合约FU0610报收于3679,较上周下跌了111点。 本周NYMEX原油突然出现了较强的获利回吐,价格下跌较快。NYMEX原油近月合约周收盘于74美元附近。加息预期增强,原油及汽油库存上升,黎以武装冲突没有进一步升级等因素压制了油价上涨。 本文试图分析沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济:加息预期增强 本周美元指数冲高回落,是否加息左右市场。在6月29日美联储第17次将联邦基准利率提高0.25至5.25%之后,市场普遍认为美联储将暂停加息。但本周公布的美国核心物价指数上升0.3%,使人们又猜测还将加息。实际上美联储已面临是否加息的两难选择,其目的在于控制通胀,维持经济增长。 全球及中国经济第一季度继续增长,第二季度中国经济增长了11.3%。经济数据显示经济成长中通货膨胀的压力增大,市场预计加息等宏观调控力度将加大,导致商品期货市场普遍下跌。不久以前,因控制通货膨胀蔓延的全球央行加息风潮,引发了了一次小规模的“金融动荡”,市场先跌后涨,加息对市场的打击有限。尽管如此,世界经济的主题正在悄然发生改变:通胀对经济成长的负面影响将出现。而金融市场也将持续笼罩在加息的阴影之中。 市场高位又显犹豫,显露震荡特征。道琼斯工业指数本周宽幅震荡。目前全球商品市场基本格局是:贵金属中黄金、白银已跌尽前周涨幅;基本金属铜、铝掉头向下,国际原油快速回落。农产品期货下跌,全球CRB指数也难以逾越前高点。 2、世界原油供求关系:中国进口原油增加 06年全球原油需求将保持增长。美国能源资料协会(EIA)六月能源月度报告基调未变。2006年第二季全球石油日需求预计为8,410万桶,全球2006年石油平均日需求为8560万桶,略有提高;中国方面, 2006全年原油日平均需求740万桶,年增7.2%。 高油价有限地降低需求增幅。石油输出国组织(OPEC)在其月度石油供需报告中说,昂贵的石油未能减缓中国燃料需求的扩张,仅令全球消费增长减速。预计中国原油2006年日需求增幅为45万桶;世界原油平均日需求增幅138万桶,较上次报告调低5万桶。 中国原油需求反弹也得到中国机构的验证。据中国发改委报告,2006年中国成品油消费需求最低增速为5.4%,约增900万吨,因而原油需求要新增1500万吨,总量达到3.15亿吨。06年前六月中国进口原油7333万吨,较去年同期增15.6%。据官方统计,中国4月份原油表观需求量在每日669万桶,较去年同期增10.8%。 3、地缘政治冲突加剧 地缘政治冲突本周没有进一步升级,油价下跌。黎以武装冲突继续,但不太可能升级到国家战争。伊朗总统表态将在8月22日对欧盟提出的解决方案作出正式答复,并再次拒绝了国际社会要求其放弃核燃料生产的呼吁。而美国与欧盟均感不满,威胁将把伊朗核问题再次提交安理会。美国曾表示可以有条件与伊朗直接谈判,改变了一直坚持的不直接谈判的态度,使事态有所缓和。伊朗核危机、尼日利亚石油生产持续受到武装袭击等因素使石油供应显得脆弱,这些利多因素在油价较低时尤其有效。 随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出,极大地刺激了石油市场价格上涨。 伊朗核问题悬而未决,仍是潜在利多。伊朗的态度始终强硬,不愿放弃和平使用核能的权利。市场仍然保持紧张,尽管伊朗一再向市场保证,不会因同西方的核问题争端而停止原油出口。伊朗核问题是基本面上最具“实质性”的影响因素,它的影响是深刻的,面对具有伊斯兰教殉道思想和极端政治意识形态的伊朗,不能不担心事态的进一步恶化。 4、季节性因素:进入夏季汽油需求高峰期 在美炼厂检修期过去之后,加工率持续上升。炼厂加工量目前上升到1590万桶。炼厂产能及加工量将继续上升,汽油生产进入高峰期。 5月29日是美国阵亡将士纪念日,标志着传统的夏季汽油需求高峰期的来临。同时,市场对去年飓风的破坏记忆犹新,已开始提前炒作这一题材。据美国家海洋及大气管理局的年度预测报告,2006年季节期内大西洋将有13-16次风暴,其中最多可能会产生10次飓风。总体上今年飓风活动仍较频繁,但估计弱于去年。今年首次大西洋热带风暴对石油生产没有产生负面影响。 EIA预计今年夏季汽油需求强劲,价格将保持高位运行。今年夏季汽油平均售价预估至每加仑2.88美元,比前次预估值增0.12美元,比去年夏季汽油价格高出0.51美元。EIA预计7-9月美国汽油需求为每天940万桶。 5、原油库存:本周库存意外增加 截止06年7月14日,原油库存3.355亿桶,较上周增20万桶,比去年同期增1030万桶;汽油库存2.142亿桶,较上周增150万桶,比去年同期增170万桶。 继原油库存连续三周下降了1180万桶之后,本周意外增加,但库存下降的趋势不会改变。原油库存季节性增长阶段的高点已确立。若原油库存连续三周下降,即可基本确立季节性增长的高点。今年库存的高点就在3.47亿桶,5月5日和6月16日曾两度触及高点3.47亿桶。汽油库存在经连续八周增加之后,势头减缓。本次汽油库存略增,打压汽油期货。 在今年美国政府规定禁用MTBE汽油,改用无铅汽油之后,原MTBE汽油库存急剧下降,目前新标汽油库存持续快速增加,炼厂运转率上升,有助于缓解市场对夏季汽油供应的担忧。在此期间,市场对汽油库存的变化较敏感。夏季汽油的需求程度以及炼厂一直存在的炼油瓶颈也是重要的影响因素。 原油库存在持续数月的增长之后,开始步入下降趋势。根据库存变化的季节性规律,五、六月之后库存不再会有大的增长,并逐渐转入库存下降的阶段,而这一阶段一般将持续至9月。 不可否认的事实是,原油库存水平是近七年的新高,表明供应比较充裕。因夏季汽油需求高峰的来临,高企的原油库存对市场并未产生明显的利空作用,不过也降低了夏季原油供应中断的风险,压制原油价格的过分上涨。 6、持仓结构 : 非商业净多头寸增加 椐美CFTC原油最新持仓,截止7月11日,基金持有净多57766手,较上期增12488手;商业持有净空头寸-46947手,增13462手,总持仓106万手,较上周增4.8万手。非商业净多期权94320手,增6936手。 当期持仓分析: 非商业净多头寸连续七周下降之后,达到了充分减仓的目的。之前NYMEX原油总持仓量一度保持在超历史的高水平,市场的规模、市场的活跃度,都已超过了95年8月冲击70美元之时。 回顾历史,05年6月基金净多头寸上升,推动了夏季上涨行情。六月末原油逐渐走强,历史会重演吗?连续七周的震荡减仓,有利于资金的再度进入和持仓膨胀。 基金净多头寸已连续三周上升,总持仓增加,显示基金看涨,资金进入,验证上涨趋势。但同时高位多头获利回吐的压力也增大。 7、原油后市综合分析 把握后市应注意以下几点: 继原油库存连续三周下降了1180万桶之后,本周意外增加,但库存下降的趋势不会改变。原油库存季节性增长阶段的高点已确立。今年库存的高点就在3.47亿桶。之后库存下降的阶段一般将持续至9月。 宏观面加息预期以及地缘政治冲突的时紧时缓,使原油上涨阻力增大,并表现出宽幅震荡特性。 第三季度地缘政治冲突和飓风等重要利多因素的存在,仍有可能继续推动原油的历史性突破。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||