国储再次抛铜传言影响 铜价形成明显心理压力(2) |

|---|

| http://finance.sina.com.cn 2006年06月22日 11:35 中大期货 |

|

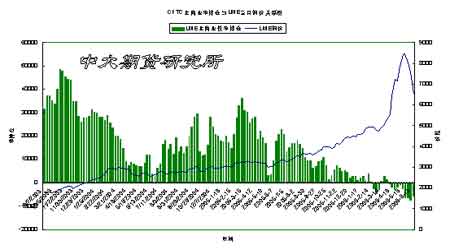

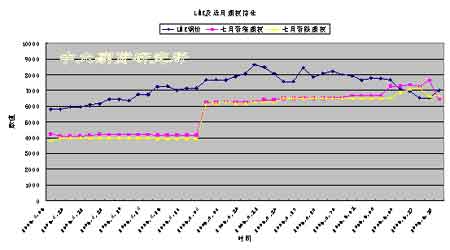

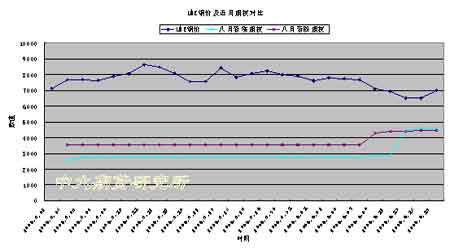

2、期货期权持仓结构及变化 最新公布一期的CFTC持仓报告内容显示,CFTC整体持仓规模较上周有所增加,其中非商业性部分本周继续减持其手中的多头部位及空头部位,且空头部位减持幅度稍大,目前基金整体继续保持净空局面,但是净空额度有所减小;此外,相对应的,商业性方面的多头及空头部位本周有所增加,且空头部位增加幅度稍大,显示商业性方面保值力度有所加大。 就LME期权方面及持仓分布来看,从近期7月期权持仓和成交量情况来看,看涨期权及看跌期权的成交略显清淡,但是我们注意到在铜价下跌后,围绕上档7300-7400美圆附近的看涨期权成交明显活跃,结合图表面上铜价前期在7350-7400美圆附近的表现来看,我们有理由相信此区域有望成为铜价下一步考验的目标,而从稍长期点来看,8月看涨期权本周内曾在8000美圆附近聚集了大量的成交及持仓,作为重要的技术性阻挡及心理关口,8000美圆附近可作为中期角度上铜价强弱的重要分水岭。 整体上看,期货期权持仓结构截止目前呈现中性格局,支持本周期价未能继续下探的主要力量来自于商业性空头部位的减持,而对于基金来说,在其主动性抛空兴趣被有效的激发出来之前,铜价的本轮调整更多的带有调整自身多头头寸的意味而非主动性杀跌,由此来看,在中长期意义上的再次高位抛空机会来临之前,铜价可能会面临着企稳及一轮回升行情,这提示我们,在目前价位进行杀跌显然并非上策。 三、相关基本面动态 1、5月消费者物价指数较前月增长0.4% 美国劳工部公布,美国5月消费者物价指数(CPI)较前月增长0.4%,4月为上升0.6%;5月扣除食品和能源的核心CPI较前月上升0.3%,与4月增幅相同. 以下为详细数据(变动百分比,%): 经季节调整 未经调整 5月 4月 2006年5月/05年5月 3月 2月 1月 整体CPI 0.4 0.6 4.2 0.4 0.1 0.7 扣除食品和能源 0.3 0.3 2.4 0.3 0.1 0.2 能源 2.4 3.9 23.6 1.3 -1.2 5.0 美国5月核心CPI较上年同期升幅为2005年2月以来最高,当时升幅亦为2.4%. 接受路透调查的分析师原本预期,5月CPI较前月上升0.4%,较上年同期上升3.9%;核心CPI较前月上升0.2%,较上年同期上升2.3%. 2. 5月工业生产下滑0.1% 设备利用率为81.7% 美国联邦储备理事会(FED)公布,5月工业生产下滑0.1%,设备利用率为81.7%. 市场原本预期,美国5月工业生产成长0.2%,设备利用率为82.0%. 3. 1-5月中国铜进口量同比降23% 铝出口降22.2% 中国海关公布的初步数据显示,2006年1-5月中国铜和铜产品 进口量同比下降23%至821,465吨,原铝和铝合金出口量同比下降22.2%至508,411吨。 以下是中国海关公布的初步统计数据,详细数据将于月底前公布: 5月 1-5月 (吨) (吨) 同比变化(%) 进口量 铜(阳极铜、精炼铜和铜合金以及铜制品) 148,929 821,465 -23.0 废铜 362,985 1,765,686 -6.2 铝(原铝、铝合金和铝制品) 95,764 484,730 -2.5 废铝 128,913 615,639 0.6 出口量: 铝(原铝,合金) 101,394 508,411 -22.2 四、结论和操作建议: 传统基本面及相关交易侧面因素对铜价支持作用减弱,但是铜价短期内恐难获得更多的持续下跌动力,高位运行可能仍是下一阶段铜价运行的主要基调,震荡反复可能难以避免,从图表面上来看,前期期价两次下探的7350-7400美圆附近位置较为重要,在铜价稳固于6350-6400美圆附近之后,7350-7400附近的得失可作为期价短周期内强弱的重要标志。 中大期货 孙炜 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 39健康网=健康金矿 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |