原油:季节性因素显现支撑 风险性溢价难以降低 |

|---|

| http://finance.sina.com.cn 2006年06月16日 09:44 中期嘉合 |

|

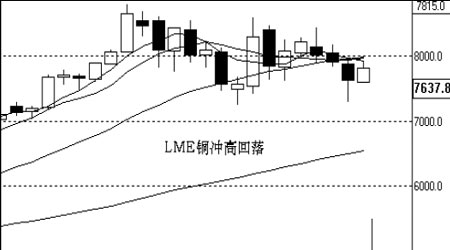

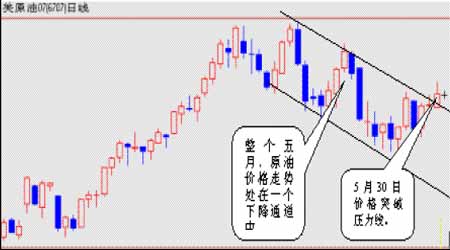

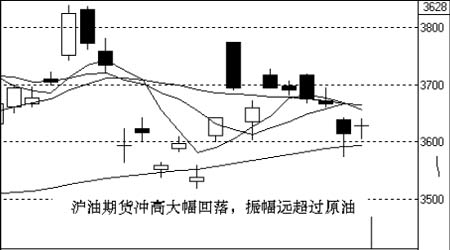

一、五月回顾 五月里各商品出现大幅振荡行情: 五月里NYMEX原油高位振荡、小幅回落。 五月原油走势回顾 1.全球原油供给暂时趋于稳定,供需关系得到改善 受地缘政治趋缓的影响,中东地区原油供给得到暂时稳定。伊朗核危机短期没有出现较大激化,反而出现一定程度缓和。IEA等国际能源机构调高06年全球原油供给预期,同时调低06年的世界原油需求。在这种改变下,市场对原油供需的心理也发生了变化。供给紧张和需求的急聚增长所导致的供需不平衡不再是当前市场的主要炒做题材。 2.美国商业原油库存高位持续增长 美国商业原油库存一直处于历史高水平,并持续增加。这进一步减轻了市场人士对原油供给的担忧。 3.美国汽油库存由降转升 5月随着炼油厂炼油能力的提高,汽油库存也开始随之上升。目前美国各炼油厂为了满足夏季自驾游的汽油消费,都加足马力全力生产。汽油库存可能会继续增加,从而对汽油价格产生压力。 原油在五月展开调整,但从调整幅度来看,远小于其它商品。显示出投机资金仍看好后市。 五月国内沪油投机多头败走麦城。 沪油期货在五月里出现巨大振幅:五月初,受周边商品继续快速上扬创出历史新高影响,以及预期国内调高成品油价格,投机资金继四月入驻后发动上攻行情,但遭遇现货抛盘强力阻击,持仓继续扩大,5月11日8月合约收盘3863元/吨,创沪油期货上市以来历史新高。随后在原油调整、周边商品大幅回落时,多头无以为继,期价出现暴跌,七个交易日内最大跌幅344元/吨。 沪油的暴跌,一方面由于原油的调整及周边品种大幅下跌的影响,另一方面与投机主力过度推高价格不无关系。正常期价贴水现货100-150元/吨,而在狂热上涨过程中,期价甚至超过现货价,自然遭到现货商的强力保值抛盘打压。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 能源期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |