国际油价窄幅振荡整理后再次上攻的可能性很大 |

|---|

| http://finance.sina.com.cn 2006年06月09日 02:03 北京中期 |

|

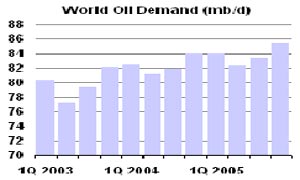

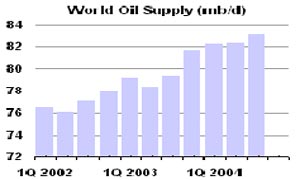

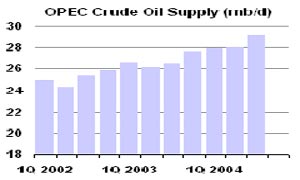

内容摘要: 国际市场,进入6月份也意味着美国驾车高峰和大西洋飓风季节的开始。虽然汽油库存持续增加,但依然低于去年和近年同期平均水平。另据官方天气预报称,今年仍是飓风活动较为频繁的一年。交易商对近两年对在飓风季节做空仍心有余悸。再加上全球对石油的需求却呈刚性增长。而面对的是已经捉襟见肘的全球剩余产能与炼厂生产能力,这将是一个严峻的考验。而油价在前段时间利空频出的阶段,仅仅下跌了不到3美元。似乎暗示着市场正在等待一个利多消息的刺激,为油价的继续上攻按下启动按钮。 国内市场,由于目前高企的进口成本和较为充裕的库存压制了当前对燃料油消费的需求。但随着我国用电高峰的到来和政府对电厂补贴政策的实施,再加上电价调整预期与成品油价进一步上调的预期,都会刺激燃油电厂与地方小炼厂的开工积极性。从而对后期我国燃料油的需求预计将会出现一轮较快的增长。从目前的期现差价来看,对沪燃油期价的上涨也提供了一定空间。因此,综合分析后笔者认为6月份国内沪燃油的期价将会受更多国内利多因素的支撑,配合国际油价,在目前价位经过短暂的窄幅振荡整理后进一步上冲。 第一部分:国际原油市场走势分析 一、国际原油市场回顾及当前走势 图一: 本月国际油价整体呈回落走势,但依然保持在每桶70美元以上的历史最高区间内。5月31日,纽约商品交易所(NYMEX)7月原油期货跌0.74美元,结算价报每桶71.29美元。油价月内总计下跌2.21美元或3%。 其中中东主产油国的局势有所好转,美国已经同意有条件的与伊朗展开对话,这使市场在一定程度上减缓了供给中断的忧虑。同时,由于美国政府加大了原油与成品油的进口以供应市场,使得在驾车高峰来临之际,美国的汽油库存连续5周增加。而欧佩克(OPEC)各成员国部长已明确表示,在6月初商议产量政策的会议上将维持之前的产量配额不变。这些因素致使已在历史高位的油价承压下跌。但目前国际油价受到后期更多利多预期的支撑,并未跌破70美元大关。 二、基本面状况展望 国际供需 - 虽然高油价损及需求,但供需结构仍脆弱 据美国能源资料协会(EIA)预测,今年第二季全球石油需求预期为每日8380万桶,较之前预估值高出20万桶。石油输出国组织(OPEC)4月OPEC日产量为2978万桶,高于3月的修正值2969万。EIA之前预期3月OPEC日产量为2975万桶。 EIA并没有修正对非OPEC成员国的产量预估。原预期非OPEC成员国今年第二季日产量将较上年同期减少20万桶,至5050万桶。同时,预计中国今年第二季的需求料亦增50万桶,至740万,持平于上月 预估。 在高油价面前,中国对石油的表观需求4月份同比增长了10.8%,增幅为2004年以来最大。另外,日本经济产业省称,其4月原油进口量较去年同期也增加14.3%至2091万公升。由此看来,由于经济、工业的发展,全球对原油的需求依然呈刚性增长,目前还远远大于因高油价抑制的需求。 国际能源署(EIA)执行干事芒迪也表示,预计油价至少将在两三年里居高,因为全球需求旺盛且供应紧张。除非消费者提高能源消费的效能。总得来看,目前全球供需结构仍较为脆弱。 图二: 世界原油供需对比图 世界原油需求(百万桶/日) 世界原油供给(百万桶/日) 欧佩克石油供给(百万桶/日) |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000个项目好赚钱 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治疗帕金森已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |