成品油定价机制改革支撑 沪油期价再次中期盘升 |

|---|

| http://finance.sina.com.cn 2006年04月03日 00:21 倍特期货 |

|

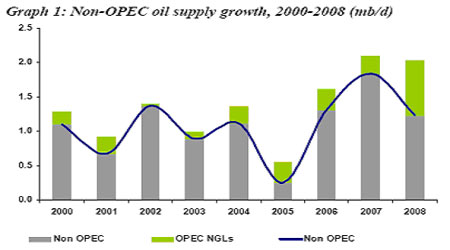

2月份以来,原油期价的表现反复曲折,峰回路转。相对于去年的波段走势而言,1季度后半段的原油期价运行节奏上易变性增强,并逐步转向横向振荡过程。目前在大的调整形态上,原油期价逐步形成了大三角形调整的模样,3月份以来的振荡低点小幅上抬,这比本人先前预计的强势平台走势要更为稳定。随着基金的持仓状态在反复摇摆中逐步趋向均衡,今年的淡季需求时段原油期价表现能否摆脱历史常态束缚?国内沪油期价在成品油定价机制改革预期下的演化又将如何展开?以下我们的分析从基本的供需数据讨论入手,以期抛砖引玉。 一、主要能源分析机构的数据解读: 1、OPEC关注非欧佩克供应的增长拐点 在市场运行的不同阶段,市场注意力对于供需变化的着眼点不同。OPEC的2月期石油市场报告将关注重点放在非欧佩克石油供应(non-OPEC oil supply)的短期展望上,研读报告要点分析部分,有两个地方引人关注,一是着重提示了非欧佩克石油供应的增长拐点,二是表明需求淡季落差的维持。与去年下半年以来的评估基调相比,本次报告给人的感觉是支持价格上行的乐观预期有所减弱,这里面的主要原因在于需求增长的预期已经被市场锁定,而有关供应变化的预期准备相对不充分。 图一、2000-2008年非欧佩克石油供应增长变化 OPEC对于2006年全球石油需求增长量的预估水平是160万桶/日,与2005年度的全球石油需求增长量100万桶/日水平相比,年度总需求增长量重新恢复增长势头,在去年底到今年初的市场走势预期中,这一点是主要的升势支持因素。在与2006年度的全球石油需求增长量水平对应的供应变化上,主要的增长来自非欧佩克供应方面,预计2006年度非欧佩克石油供应的增长量将达到140万桶/日的水平,在此情况下,石油市场对于欧佩克原油的总需求量将保持在日均2850万桶,与2005年度的欧佩克原油需求量2860万桶水平基本相当。也就是说,2005年度原油需求增长压力集中在欧佩克原油供应方面的局面,在2006年度将得到有效缓解。图一所示的年度供应增长数据评估表明,2006年开始非欧佩克石油供应增长量将形成向上的中期拐点,这也意味着在同样的剩余产能情况下,今明两年的市场供应稳定度将有效改善。同样的供求数据,视角变化了,市场的解读效果也就不同,在价格变化上的预期效应也就发生微妙变化。 代表需求方角度的IEA评估认为,2006年度的非欧佩克供应增长量水平为130万桶/日,2006年度的OPEC供应方面的可持续剩余产能预计增加100万桶/日,对欧佩克原油的年均需求量水平为2860万桶/日,IEA对供应变化方面的评估与OPEC方面的数据结果基本一致。 2、需求淡季落差明显,旺季需求回升温和 在分季度的原油需求水平变化上,OPEC2月月报数据显示,一度引发业内争议的今年的“淡季需求落差”并未减缓。OPEC方面评估的2006年四个季度的对欧佩克原油需求量分别为,一季度为3020万桶/日水平,二季度为2760万桶/日,三季度和四季度需求量分别为2790万桶/日和2830万桶/日。从上述分季度的需求变化水平看,一季度和二季度的需求量差距变化较为明显,淡季需求落差的绝对数量仍然保持在250万桶/日水平左右,而下半年的需求回升牵引力度却相对温和,以市场对于欧佩克原油需求量的季度变化数量衡量,今年淡季供应缓和的力道要明显强于旺季供应紧张的压力。另外,今年二季度对欧佩克原油需求量的年比增长还可以维持,但三、四季度将形成年比需求下降状态,在这种前后挤压的背景下,今年二季度的价格承压预期将较去年更为明显。 图二、对欧佩克原油需求的分季变化对比 IEA方面对于下半年需求增长的预期要明显乐观。从图三的近三年分季度需求变化对比看,今年四季度对欧佩克的原油需求量还将超出一季度水平,需求明显回升的势头将在年内继续,这与OPEC方面评估的结果有明显差异。IEA与OPEC对于分季度石油需求评估中相同的地方在于,一是今年二季度的需求量落差值将保持与2005年相同水平,220万桶/日的季均需求量落差继续维持;二是今年三季度的对欧佩克原油需求量将出现首次同比的下降,这将导致淡季需求后的旺季需求回升恢复效应延缓,原油期价的走升强度预期减弱。 图三、IEA对欧佩克原油需求的分季对比 综合而言,主要供应和需求当局的数据信息显示,今年在非欧佩克石油供应量出现增长拐点情况下,原油供应在弱平衡下的稳定度有效改善,二季度需求落差明显,原油期价承压预期加重;今年三季度对于欧佩克原油供应的需求出现同比下降,这是近年来的首次,原油期价展开新上升趋势段的强度将比预期减弱。 |

| 新浪首页 > 财经纵横 > 期货 > 能源期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |