沪燃料油受国际原油影响下跌 但走势较为抗跌 |

|---|

| http://finance.sina.com.cn 2006年02月23日 11:37 中大期货 |

|

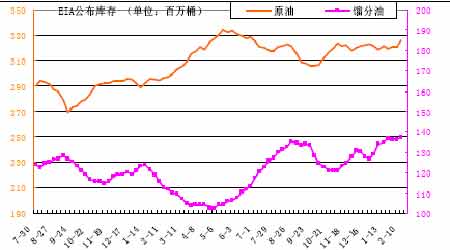

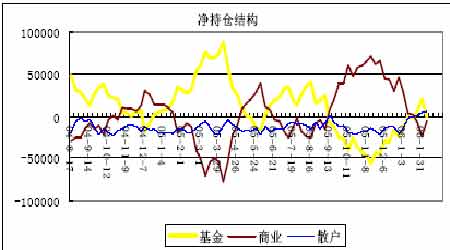

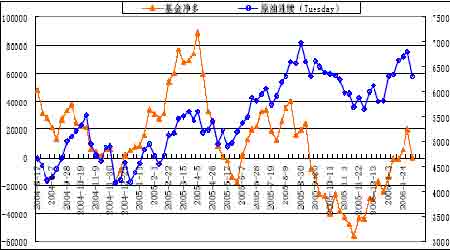

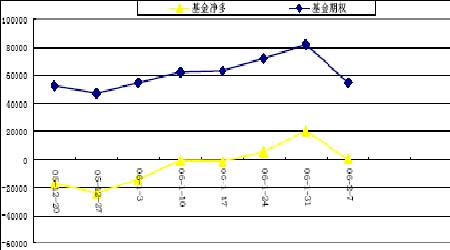

本周沪燃料油受国际原油影响下跌,但走势较为抗跌。有关成品油定价机制改革的政策性利多仍是支持沪燃料油价格的重要原因。本周沪燃料油主力合约FU0605 报收于3381,较上周下跌了59 点,本周低点至3281,上周创历史高点3619。 本周NYMEX 原油又跌了近3 美元,至每桶58.90 美元,将考验55 美圆以上的支撑。 在伊朗核问题和尼日利亚武装袭击导致的供应危机淡化之后,需求不旺库存持续增加的利空开始显露出来。 本文试图分析沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济及供求关系 美元指数恢复强势。06 年伊始美圆指数在探底87.83后又快速反弹冲至90 以上。对美联邦基准利率继续升息的预期以及经济持续向好支撑美元走强。琼斯工业指数本周涨至11120 点,为2000 年以来的历史高点,显示美国经济的向好势头。美元走强的同时,基本金属及贵金属也出现了明显下跌,全球商品市场基本格局是:贵金属黄金、白银,基本金属如铜、铝等高位震荡向下,国际原油等能源商品快速下跌,农产品低位震荡盘升,综合效果使全球CRB 指数抹掉上月涨幅。 全球原油需求仍将保持增长。据中国发改委报告,2006 年中国成品油消费需求最低增速为5.4%,约增900 万吨,因而原油需求要新增1500 万吨,总量达到3.15 亿吨。国际能源署(IEA)发布的一月度报告称,全球石油需求将在2006 年出现高涨。这主要是因为美国石油消费量将强劲增长,以及中国石油需求增长出现反弹,国际能源署认为,需求上升将加大欧佩克的生产压力。 2、地缘政治局势仍是潜在热点 伊朗核问题提交安理会之后,所有的决议都将延迟到一个月以后,这使市场忧虑暂时有所缓和。哈马斯赢得巴勒斯坦大选、伊朗核危机、尼日利亚石油生产继续受到武装袭击等因素使石油供应仍相当脆弱,仍是未来市场关注的焦点。 一旦对伊朗实施经济制裁,对世界以及伊朗是“双输”。伊朗原油出口减少,油价高涨,世界经济将受到冲击,而伊朗也将深受其害。因外部的经济封锁,伊朗的支柱产业――石油工业也面临诸多困难。美国能源信息署最近报告指出,伊朗必须进行重大政策调整以吸引外国投资,才可能实现石油产量目标,即石油产量由目前的400 万桶/日增加至2010 年的500万桶/日以及2015 年的800 万桶/日。 3、冬季气候:迟来的大雪失去应有的冲击 本周初,美国东北部地区普降暴雪,其中纽约据说下雪量是该城历史上最大的。但原油市场反应非常平淡。暖冬特征渐明显。根据全美气象服务(NWS)发布的远期天气预报,第一季度气温平均接近或高于正常水平,明年一月、三月接近正常水平,明年二月低于正常水平。 一月上半月美东北部地区气温高于正常水平,使燃料油需求较同期减少20%以上。旺季需求不旺,库存高企,压力显现之后原油期货随之下跌。严寒的威胁渐弱,二月之后冬季天气因素将淡化。 4、原油库存:库存大增,供应充裕 截止06 年2 月10 日,原油库存3.256 亿桶,较上周增490 万桶,比去年同期增3210万桶;馏分油库存1.369亿桶,较上周增90 万桶,比去年同期增1710 万桶;汽油库存2.255亿桶,较上周增220万桶,比去年同期增400 万桶。 因冬季温暖,需求不足,原油、馏分油库存居高不下,炼厂转而生产汽油,导致汽油库存也大幅增加,本周数据继续利空。目前原油供应相当充裕,当月原油库存处于近七年的最高水平。与冬季取暖直接相关的馏分油库存迟迟不见减少,与去年同期相比明显偏高。一般一月上半月馏分油库存会增加,进入下半月开始减少。较高的原油和汽油库存,也将影响到二季度对汽油需求的炒作。 5、持仓结构 :多头快速离场 椐美CFTC 最新持仓,截止2 月7 日,基金持有净多-539 手,较上期大减20509 手;商业持有净空头寸5549 手,大减19229 手;非报告净多6084 手,增1280 手。总持仓94万手,减1万手。而且非商业(基金)净看涨期权数量也大幅减少了2.7万手。 当期持仓分析: 正如猜测,上期持仓大量追涨盘的介入,显示了市场情绪超买的信号。本期持仓显示,非商业多头快速、大量平仓导致价格急跌。但奇怪的是,非商业多头和商业空头的大量平仓并未导致总持仓量的大幅减少。因而可以推测,持仓对应的市场状态是:少数基金率先离场,而且他们似乎是正确的。大部分基金仍在场内。后市价格运动有两种可能:一是技术性反弹,则将面临高位套牢盘的巨大压力; 二是下跌考验多头信心,并迫使部分止损,直至基本面好转。 本周原油已跌破60 美元,本轮价格回落将使市场情绪有所调整。庞大而多空基本对等的总持仓加大了后市震荡的可能性。 |

| 新浪首页 > 财经纵横 > 能源研究 > 能源期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 06年怎样赚大钱? |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |