张卫星:政府也会输在黄金市场上 |

|---|

| http://finance.sina.com.cn 2006年03月17日 08:49 新浪财经 |

|

张卫星,新浪专栏作者,现任颐合财经首席金融与经济分析师,天则经济研究所资本市场专家组成员,兼职清华大学教育学院与中国教育服务中心特聘“证券与投资学”客座讲师。 3月13日-3月17日,新浪财经把一周的时间留给张卫星。----编者按 政府也会输在黄金市场上 3月17日 星期五 文/张卫星 在金融投资分析中最简单常见的分析方法是基本面分析,同时最难的也是基本面分析,难就难在能否捅破大众分析屏障的那层“窗户纸”。大道至简,是古人早就说过的话,一个好的基本面分析结论其实就是捅破市场参与大众被迷惑的那层“窗户纸”,“窗户纸”被捅破后,市场都会感慨“原来问题如此简单”。 “黄金窗户纸”不捅破也许更好些 非常有趣的事实是,市场总是存在众多的“简单窗户纸”让投资者去犯错误,而一旦市场机会与市场问题的“窗户纸”被点破了,机会与问题也就不存在了或就要解决了。当年困扰中国股市的股权分置问题何尝不是这样?中国股市在“股权分置”的谜局中竟然运行了十几年,甚至出现了几轮象模象样的牛市,而一旦“股权分置”的这层“窗户纸”被捅破,原有的系统就不能继续运行维持下去了,就要解决这个问题才能进行重新开始运行,这就有了当前的股权分置改革。 在中国金融领域类似“股权分置”这样的“窗户纸”不知道还有多少!比如中国的货币系统,笔者用“股权分置”的眼光看过去就同样发现存在着明显的“货币分置”现象,一个股市的“股权分置”窗户纸被捅破后就引发了那么大的动静,由此看来这样的“货币分置窗户纸”还是不要捅破的好,在谜局中大家何尝不能做出更好的梦? 其实在中国黄金市场中也存在着类似的“黄金分置”问题,“分置”既是问题也是投资机遇。在目前关于黄金市场的各类分析文章中,大多只是秉承港台风格的分析文章,鲜有符合中国国情的突破性认识,这和当年中国股市股权分置时代港台看市理论体系完全笼罩股市舆论是一样的现象。 看着这样的“窗户纸”存在总有捅破的冲动,于是有朋友劝我说,不要公开所发现的金融秘密,秘密一公开就不再灵验了,甚至会成为研究者的羁绊和陷阱。西方有位投资大师在其投资理论中讲过:观察分析市场就好比观察“灵魂分子”的运动,“灵魂分子”的运动可以是有规律,但不要试图改变它和控制它,一旦观察者有此企图,“灵魂分子”就一定出现变异来对抗,观察者就被反制约。 虽然笔者确信自己已发现了国内市场对黄金投资存在的几层未被捅破的“窗户纸”,但公开捅破“窗户纸”也许是件坏事,初享捅破的快意后也许是无尽的麻烦,不如就将这样的基本面“窗户纸”继续留存,大家共处黄金谜局未尝不是好事。 英国政府曾经惨输在黄金市场上 去年有位记者朋友得知我在研究黄金市场,打电话来采访我时开头就是一句:“你怎么看好黄金价格走势?搞错了吧?欧洲各国政府都在抛售黄金,他们并不看好黄金未来的走势!”的确,当时的背景因素是自1999年开始,按照美国华盛顿协议的要求,欧洲15个央行按计划逐步要在市场上抛售黄金大约2000吨。因此,中国国内学界中普遍的观点认为,黄金重要作用的历史时代已经过去了,欧洲许多国家的央行都在抛出黄金,减少黄金储备数量,说明欧洲国家并不看好黄金的未来,怎能看好黄金的价格走势呢? 记者提出这个疑问,说明他骨子里是信奉政府政策力量而弱视市场力量,相信政府力量主导着市场发展方向,这恐怕是经历中国股市的后遗症。 笔者回应说,某些欧洲国家央行在国际黄金市场上抛售黄金的行为并不能作为黄金未来价格走势看淡的证据。欧洲发行欧元后,各国国内央行因本国货币取消,黄金储备作用降低,尤其是一些中小国家黄金数量不多储备作用不大,有政府黄金的卖出行为是不奇怪的。15个达成协议的欧美国家央行有数万吨的黄金储备,每年在国际黄金市场上卖出几百吨调剂平衡一下金融市场,不会产生多大的影响,不能表示黄金的金融战略地位和作用降低了,更不能说这种行为就能够控制市场价格的发展方向。现在,黄金市场的投资主体早已是各类机构、投资基金和分布全球的私人投资者。 欧洲央行抛售黄金储备只是市场买卖行为而已,并不代表能够决策世界黄金的价格趋势。事实上近些年来,凡是抛出黄金储备的欧洲国家,当时的抛出价格都比现在低很多,其中最著名的事件是英国央行曾经在黄金历史最低价格区间大量抛出“地板价黄金”的事件。

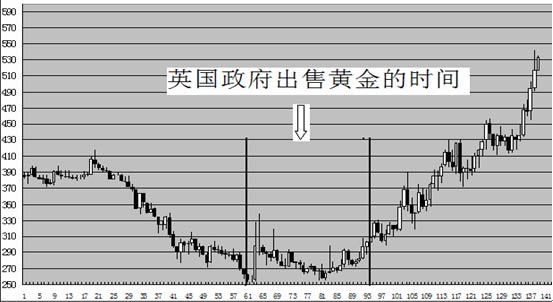

十三年月线图和英国政府出售黄金的时间段(图中黑线区域1999.7―2002.3)。

英国财政大臣布朗在1999年7月至2002年3月期间下令英国央行抛售了其60%的黄金储备,共计395吨黄金。在1999年7月,英国财政大臣布朗下令英国央行开始在国际黄金市场上抛售黄金,其第一笔拍卖黄金时,黄金价格处于过去20年来的历史最低价格区间,拍卖成交价格为254美元/盎司(历史最低价为251美元);在随后的三年多时间里,英国央行分17次共拍卖了395吨黄金(时间段如上图所示),这17次拍卖黄金的平均成交价格为275美元/盎司左右。 当年布朗先生卖出储备黄金所接受的经济学投资决策建议是:为了支持经济发展也是为了支持货币联盟,同时为了获得更好的投资回报,所以要卖出黄金买入欧元、美元和日元。经济学家其中一个建议是因为持有黄金没有利息收入,而持有这些货币会有利息收入。布朗先生显然接受了这个投资建议,将国库里的这些黄金换成了40%的欧元,40%的美元和20%的日圆。 但随后市场发展的实际情况却与布朗先生和经济学家高参所预测的恰恰相反,自从英国政府卖出黄金后,世界黄金价格就开始不断的上涨,五年来黄金价格已经上涨了1倍多,达到了550美元以上价位,而布朗先生换回来的那些美元、殴元、日元,近几年的投资收益都无法与黄金相比。 2005年末随着世界黄金价格的上涨,英国财政大臣布朗当年的这个决策受到各方的指责。据测算布朗当年的这个决定,令英国政府损失了18亿英镑。 其实这个事例从侧面说明了黄金市场对所有参与者的公平性,一个老牌的资本主义强国的政府,也可能在市场里面犯错误,它不能控制市场,也会输给市场,即使这个市场就开在他自己的家门口,同样也可能输掉。这种事情在中国传统思维中也许是不可想象的,社会大众不能理解一个政府怎么可能输在自己国家的市场中呢? “阴谋论”的盛行将使得我们不断在国际市场犯错误 在中国社会大众的传统思维意识中,政府的力量是非常强大的,强大到足以控制和左右市场发展方向。比如,我们当前看到的反思“中航油事件”和“国储局伦敦铜事件”的各种分析评论文章中,普遍被社会认同的观点是:“我们国家这些国企决策者到别人开的市场中玩,仓单等情报被人看到了,最后被人家合谋逼仓,着了人家的道了”! “阴谋论”这样的说法在国内很盛行,并且国人也很喜欢和接受,中国人很喜欢用人和人之间复杂关系来解释各种各样的问题,“阴谋论”在中国很盛行。“阴谋论”往往成为“失败”的最好注解:“我们被打败了并不是因为我们不努力,而是因为敌人太狡猾了把我们害了”。对投资失败的反思中,决策者以及社会大众往往不认为是当初的投资决策判断错了,是输给了市场本身。而大家更认同是输给对手“阴谋”的说法。 在分析中国国企在国际石油市场、国际期铜市场的投资损失时,更多人总是认同是“国际热钱”的阴谋,并不认为是我们自己的投资决策犯了错误,而受到了市场的惩罚。 比如,许多媒体对中航油陈久霖事件的分析报道中非常热衷于引导社会大众认同中航油陈久霖是被国际基金盯上了,并挖了一个金融陷阱阴谋陷害陈久霖,最后逼仓中航油才暴露出事情的说法。这种说法在中国国内很盛行,甚至一些大学经济学教授在课堂上也如此教授学生。 如果以上的“阴谋论”成立,细致分析就会发现一些问题没有办法得到合理的逻辑解释。比如陈久霖是在世界石油价格38美元/桶至40美元/桶时开始做空石油,到50-56美元/桶时就崩盘被迫平仓了。假如海外基金的确是为了围剿陈久霖将他开出仓单的保证金都吞噬掉而操纵拉高世界油价。那么,世界石油价格上涨到了56美元后就应该下跌了,因为中航油已经被迫平仓了,围剿完成了。 但实际情况是世界石油价格仍然继续上涨,直到将近70美元/桶,怎么解释这个现象,难道世界上石油基金大亨为了吞噬吞陈久霖的5亿美元而把世界石油拉高以后,再套牢自己吗? “阴谋论”是不成立的,本质原因只是陈久霖看错了市,赌错了方向并赌大发了而受到市场的惩罚。对事件本质的反思不够,导致中航油事件没有得到解决,国储局期铜事件又再次冒出来,而市场上流传的事件内幕与中航油事件如出一辙,又是“阴谋论”:国储局被国际基金盯上了,拉高铜价逼仓国储局,我们又被敌人的阴谋欺骗了。 如果我们总是用“阴谋论”解释自己的失败和错误,我们就永远没有进步,我们国家未来只能在一个又一个的不同“阴谋”中惨遭失败。国际石油市场上出了问题,伦敦铜市场也出了问题,恐怕未来在国际外汇市场上、国际黄金市场上我们国家很难避免再次遭受失败。 |

| 新浪首页 > 财经纵横 > 贵金属市场 > 贵金属投资 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 在家兼职年赚100万 |

| 太阳能空调节电达70% |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |