|

不支持Flash

|

|

|

大豆基本面利空格局未变 中期仍维持震荡观点http://www.sina.com.cn 2006年07月21日 01:30 经易期货

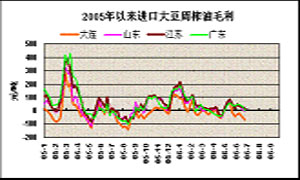

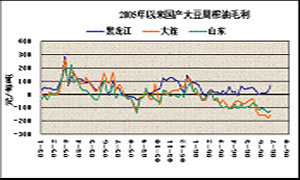

开盘 最高 最低 收盘 涨跌 豆一609 2639 2688 2555 2595 -47 豆二609 2519 2598 2480 2506 -31 豆粕611 2316 2394 2252 2319 -3 豆油609 5226 5260 5032 5204 -28 一、本月行情回顾 6月份,国内外大豆走势大致均以下跌为主。美盘大豆期价呈现宽幅震荡格局,从月初从585美分涨至620美分附近,下半月,价格大幅回落至570美分以下。在月末最后一周的5个交易日内,市场出现连续上涨,冲至600美分附近。 大连大豆期货价格当月下跌势头明显,月初从2690附近高点开始单边下跌行情,市场没有明显反弹迹象并跌至4月份以来低点2555。月底前后美盘大豆反弹,连豆触底回升。国内大豆现货价格小幅度下跌,期货价格跌幅较大。当期美盘大豆因相关基本面数字利空,以及天气情况正常,作物生长状况良好等因素导致期价在月底之前跌至4月以来的新低。以国产大豆为代表的黑龙江大豆的价格变化不大,月底前后,当地油厂收购价格在2200-2260元不等,较上半月下跌10-20元。 二、市场相关因素分析 1、天气题材成为市场主流 每年6-8月份是CBOT大豆炒做天气题材的时期。此时,大豆已经播种完毕,处于开花、结荚阶段,作物生长情况好坏主要依赖天气。基本面成为次要因素,市场往往对天气变化反应十分敏感。5月中旬到6月初美国中西部地区的降雨和气温总体接近正常水平。在大豆播种早期阶段,降水偏多影响了播种进度,播种进度落后于去年同期和5年平均水平。与此同时,市场针对这种情况做出反应,美盘最高涨到620美分。随着降雨减少,温度上升,到五月底大豆播种已经赶上去年水平并超过了5年平均水平。截至6月25日,美国大豆的出苗率达到了97%,高于去年同期的96%和五年平均水平的92%;开花率达到了6%,也高于去年同期的5%和五年平均水平4%。优良率稳定在67%,现比去年同期为59%。两大主产州优良率的稳定优良率也提升到67%,与2004年同期持平,高于2003、2002年的水平。分别是与此同时,美盘大豆也跌落到570美分以下。基金成为市场卖空主力。净空单超过3.4万手以上。 6月下旬开始,美国中西部大豆玉米区天气有所改变,总体情况属于正常范围,部分地区出现少雨和干旱情况且出现的次数频繁。尤其是6月份最后一周,气象模型预报7月初中西部(爱荷华州大部分地区)会出现降雨。预测显示降雨量会达0.5-1.5英寸,同时预测降雨几乎覆盖中西部所有产区。未来6-10天的天气预测显示,7月第一周的晚些时候中西部可能会出现高压脊,这种天气将持续至周末。虽然不是影响中西部最严重的高压脊,但预计仍足以导致产区气温高于正常,降雨量稀少。美国国家海洋大气局联合农业天气机构及美国农业部称美国西部产区天气基本干燥。良好天气情况在月底前后有所改变,虽有降雨而温度上升,直接影响到7月初作物优良率。CBOT大豆可能继续利用天气题材进行炒做,市场建立天气升水行情。 2、基本面数字略有下调 6月份,大豆基本面情况总体利空格局没有改变。不过,6月底美国农业部公布的季度库存报告和2006年度大豆种植面积报告都低于前一期的数据。农业部(USDA)预计美国2006年大豆播种面积为7493万英亩,较3月份报告下调196.5万英亩,低于市场预测的7513.2万英亩平均值(预测区间为7420-7650万英亩);预计截止6月1日的美国大豆季度库存为9.9亿蒲式耳,较去年同期高出2.9亿蒲,但低于市场预测的10.12亿蒲式耳平均值(预测区间为9.71-10.41亿蒲)。总体感觉,大豆数据有些中性偏多。大豆面积增加幅度有限,其中一部分面积可能转种玉米。库存降低数量高于预期,说明在出口形势下滑的情况下,美国国内消费在一定程度上分担了出口减少的带来现货压力。 播种面积报告(单位 百万英亩) 此次报告 市场平均预测 预测区间 USDA3月份报告 2005年实际 玉米 79.366 79.797 79.000-80.600 78.019 81.759 大豆 74.930 75.132 74.200-76.500 76.895 72.142 截止6月1日的季度库存报告(单位 十亿蒲) 此次报告 市场平均预测 预测区间 上季度库存 去年同期库存 玉米 4.363 4.362 4.233-4.454 6.987 4.321 大豆 0.990 1.012 0.971-1.041 1.669 0.699 3、现货消化缓慢 从国内自身情况看,6月份,豆粕价格走势与上月没有明显变化,基本以下跌为主。售价从月初的2100元附近的高点位置小幅下跌,6月下旬前后多数地区价格在2040-2050元左右,6月底由于国外期货价格上涨,油厂豆粕售价有所回升。养殖业出现局部复苏迹象,部分饲料企业补货,总体需求形势仍是谨慎为主,油脂厂基本处于微利、保本甚至亏损状态。当期粕成交价格最低触及2000元/吨,而东北地区因成本较低也有1950元/吨以下的价格,由于当前沿海地区豆粕现货价格已经触及阶段性成本底部区间,这多数油厂不愿深幅下调价格。按照2550元/吨的进口大豆完税成本价格以及5180元/吨的四级豆油价格来推算,当前豆粕平盈成本区间应该在2120-2130元/吨,而目前豆粕实际成交价格区间在2000-2080元/吨。每吨亏损40-50元。 海关统计,5月中国大豆进口量同比增长11.4%至241万吨。1-5月大豆进口量同比增长9.6%至1039万吨。国内机构预测,6月上中旬的到货量超过260万吨,当月国内大豆到货量达到320-330万吨。5、6月份消化量都在260-280万吨规模进口大豆库存消耗进度没有明显增加。 4、下游需求没有明显好转 全国畜禽饲养量还将处于偏低区间,因而难以对豆粕消费起到有利的支撑,这也是当前饲企备货心态参差的主要原因。各地油厂普遍反映豆粕成交差,一些油厂因豆粕库存庞大而停机,以便消化库存。 国内养殖恢复情况低于先前的预测水平,原因是月初油厂的惜售抑制了饲料厂的补货积极性,肉蛋价格缓慢上涨,限制了养殖户的进一步补栏,端午节前后大量出栏使空圈率增加。。肉蛋价格在6月中上旬上涨后回落至6月初的水平,饲料厂的生产另外,其他饲料原料价格都上升,饲料厂因成本增加经营困难,补货不积极,观望较强。受存栏数量减少及饲料原料价格持续上涨等因素影响,近期生猪出栏价格呈现稳步回升的势头。6月中旬,全国重点养殖企业的生猪平均出栏价格为6.70元/公斤,较6月上旬上涨了2.9%,较上月同期上涨了4.0%。各省区市中,23个地区的生猪出栏价格较6月上旬有不同程度的上涨。生猪出栏价格回升,家禽和猪肉价格反弹预示着阶段性底部价格的出现。但由于夏季是肉类消费的淡季,季节性因素将对猪价的回升产生一定的抑制作用。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||