缺少利多支撑整个豆类市场呈现震荡走低的格局(2) |

|---|

| http://finance.sina.com.cn 2006年07月07日 00:14 中国国际期货 |

|

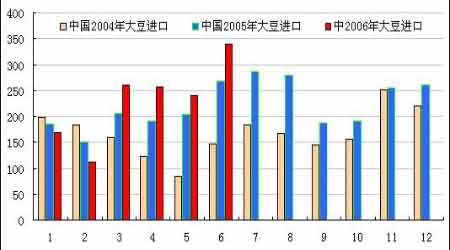

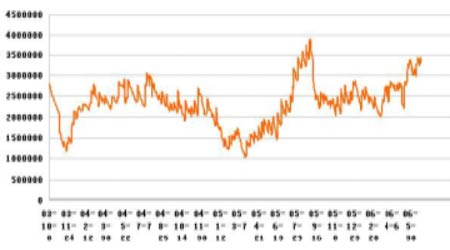

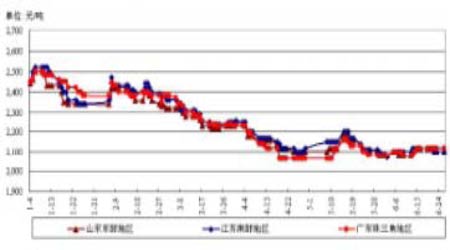

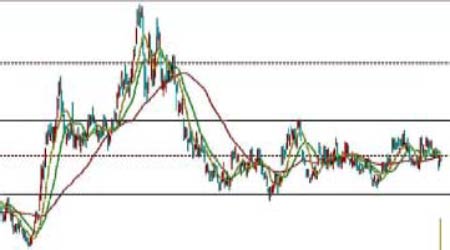

三、进口大豆持续增加,对国产大豆造成冲击 本月我国进口大豆到货量继续增加,预计有望达到300 万吨,七月也将维持这一水平。回顾近三年,今年我国大豆进口量庞大,严重超出前两年的同期的进口量。据我国海关数据显示,5 月份中国进口大豆241 万吨,同比增长11.4%。 1-5 月进口大豆1039 万吨,同比增长9.6%。出现此情况,主要因为近几年压榨企业向沿海地区大兴发展,并不断扩充产能,加上目前美国大豆价格一直处于低位,进口成本低,到港价格明显低于国产大豆的价格。使得主要依靠进口豆的压榨企业更多的选择进口大豆。造成国内大豆进口量迅速攀升,港口库存高企。国产豆库存积压的局面。对国内豆价来说形势严峻。 图5:2004-2006年国内大豆进口量对比 图6:我国大豆港口库存 截止2006 年6 月23 日,我国港口库存总计为343.24 万吨。较上月增加了29 万吨。后期由于油脂企业进入备货期,港口库存会有所减少。但总体库存仍将维持这一水平。 四、需求不旺,供应过剩,豆粕疲态尤存 目前各地油厂普遍有比较大的库存压力,出货意愿强烈,而饲料企业观望偏重,大多保持比较低的安全库存。本月深圳发现一例人感染禽流感导致香港停止从深圳进口活鸡,当地鸡价迅速下跌,加上进口豆粕的到港和前期积压,目前销售压力较大。养殖方面,据了解国内有的地区6 月份饲料销量较5 月份最低下降了30%,近日一些地区毛猪、鸡蛋价格回升主要是由于玉米价格上涨导致养殖成本较高、存栏量少,实际上饲料需求并不好。 图7:43%蛋白豆粕山东、江苏、广东集中出厂价 综上所述,目前国内大豆到货量庞大以及市场需求低迷对豆粕现货市场形成较大压力,短期内此种情况难以有改观,而近期美国大豆产区天气良好,无法给市场提供有利的支撑。预计后期国内豆粕价格易跌难涨,但由于成本较高,粕价跌幅有限。 第三部分 技术面分析 图8:43%蛋白豆粕山东、江苏、广东集中出厂价 国内豆粕走势与CBOT 大豆走势关联度达93%,而美盘从05 年9 月30 日见底以来一直处于570~620 的箱体振荡走势(换算成国内价格为2180~2400),即便是在市场极度利空的氛围里这个箱体也没有打破,我们认为在一段时间内,这种箱体振荡走势将继续维持。长期走势如何,我们姑且不论,由于目前的价格位于箱体中部,那么在7 月的月度报告当中我们应该着重关注的是一个短期行为。在上涨与下跌当中我们认为对于天气担心而引发的上涨具有很强的主动性,而天气良好导致的下跌是惯性被动的。 我们很难提前把握准场内交易商对于天气的反应如何,如果要把握具体的起落时机我们还得参考一些纯技术性的指标。简单来看,目前由于行情走势较为平淡,MACD、KD、 RSI 都表现得较为准确,起伏波动中我们可以使用这些指标来参考,但注意需要采用一个修正值,这个修正值是对于价格滞后的修正。我们可以把时间与幅度上的差值进行一个平均,这个值约为0.83,在振荡行情中通过计算修正值可以较容易得把握价格走势。由于目前无论在基本面与技术面都是上下两难,具体操作中只有波段性操作较为有利。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸秆变财富 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |